Ve snaze přiblížit účetní ustanovení naší země normám mezinárodního systému účetního výkaznictví byla od 01.01.2013 zrušena povinnost používat standardizované formy primární účetní dokumentace při zaznamenávání událostí v ekonomickém životě podniků a organizací, až na některé výjimky spadající pod federální zákony.

Povinnost nebo právo

Faktura za vydání materiálů straně nespadá do oblasti působnosti závazných právních předpisů, a proto není povinná. Ale i přes tohle dokument neztrácí svůj význam.

Podle zvyklostí v obchodním oběhu a podle mnohaletých praxí nachází nákladní list o dodávkách materiálů na stranu své uplatnění při zpracování převodu zboží a materiálů z hlavního skladu organizace do jejích strukturálních jednotek, které se nacházejí mimo ni, nebo když je zboží dodáno externí protistraně na základě dohody.

Vydáváme naše

Jako zvláštní případ interního použití tohoto dokumentu lze uvažovat o návrhu vydávání produktů nebo jiných druhů zásob odpovědné osobě pro reklamní kampaň, doprovázené ochutnávkou, distribucí suvenýrů a / nebo reklamních brožur. Základem pro příjem příslušných položek ze skladu organizace je faktura za uvolnění materiálů straně, jejíž formulář je vyhotoven bez ohledu na to, kdo provádí tuto kampaň - zaměstnanec organizace nebo zástupce specializované společnosti.

Rozdáváme cizincům

Nejčastěji se objevují problémy s dokumentováním převodu zboží a materiálů v případě dovolené jejich organizací třetí strany. Po zrušení standardizovaných šablon formulářů zůstanou všechny úmluvy o používání různých forem dokumentů pouze na uvážení protistran, které se účastní transakce. Existuje však zavedená praxe jejich aplikace, ze které není vždy moudré odmítnout.

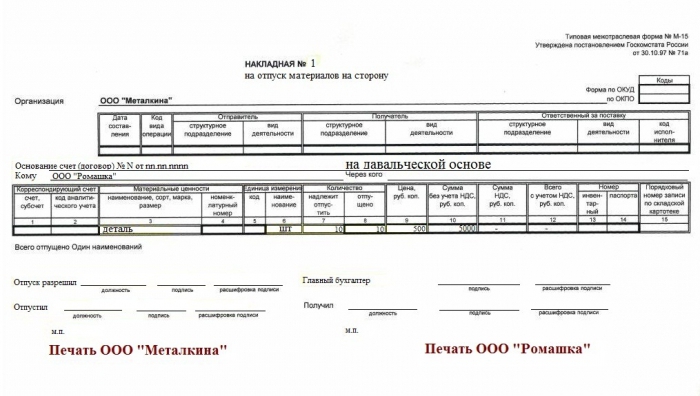

Nákladní list pro dodávku materiálů na stranu (formulář M-15) se tedy často používá při výrobě mýtného, tj. Při dokumentování převodu surovin od dodavatele na výrobu produktů nebo polotovarů na jeho pokyny silami a kapacitami zpracovatele. Tento postup schvalování mýtné Používá se nejen ve výrobě, ale také ve stavebnictví, kdy outsourcing provádí práce s využitím zákaznických materiálů. Při vystavování faktury je třeba dodržovat některé nuance, konkrétně:

- Pokud dodavatelská organizace vypočítává a platí DPH, stojí za to uvést hodnotu převedených zásob bez zohlednění výše daně. Inspekční úřady budou tedy méně v pokušení znovu kvalifikovat tuto operaci jako transakci nákupu a prodeje, která je předmětem zdanění DPH. Zároveň by se nemělo zapomenout na dodatečná bezpečnostní opatření a ve smlouvě s protistranou se dohodnout podmínka stanovení nákladů na mýtné materiály v případě ztráty nebo poškození.

- Zaznamenat, že zboží a materiály jsou převáděny za podmínek výběru mýtného, uveďte doklad, na jehož základě se převod provádí.

Prodáváme

Pokud organizace prodává akcie účtované na účtu 10 účtové osnovy, vytvoří se M-15 podle účetních pravidel MPZ - faktura za vydání materiálu na stranu. To bezpochyby platí pro výrobní podniky a jiné organizace, které nemají jako svou hlavní činnost obchod.Zatímco obchodní organizace provozující účet 41 „Zboží“ budou vystavovat TORG-12 nebo UPD (ti, kteří platí DPH).

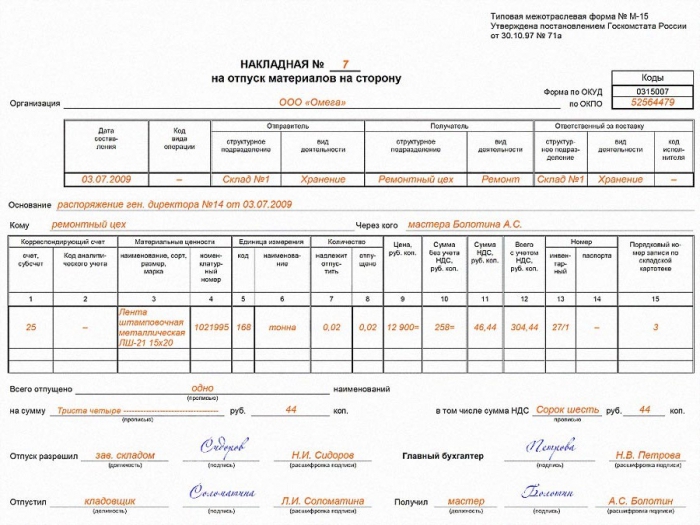

Přepravní list pro uvolnění materiálů na stranu se vydává ve dvojím množství, jedna kopie se předává skladovateli, druhá zůstává u příjemce (kupující). Na základě tohoto dokumentu se pořizují záznamy o odpisu části rezerv z účtů organizace. Na druhé straně je to základ pro kapitalizaci získaných hodnot od protistrany.

Schválit

Bez ohledu na to, zda byl nákladní list společnosti přijat pro použití společností nebo zda je použita jeho vlastní forma vyvinutá jejími specialisty, musí být tato skutečnost stanovena v interních regulačních dokumentech podnikatelského subjektu.

Tenhle administrativní dokument může mít podobu zvláštního ustanovení pro správu dokumentů v podniku, které podrobně popisuje celý proces vytváření a zpracování primárních dokumentů organizace, poskytuje jejich seznam a zahrnuje vzorky. Nebo to může být položka účetní politiky upravující vývoj a schvalování forem účetní dokumentace. Pokud se podnik rozhodl ušetřit čas a energii a být spokojen s formami dokumentů obsaženými v albech společnosti Rosstat, mělo by být toto rozhodnutí rovněž zahrnuto do jeho účetních pravidel.

Stáhněte si prázdný formulář pro uvolnění materiálů na stranu