V důsledku přecenění hodnoty, jejíž hodnota je vyjádřena v měně jiného státu kurzem centrální banky, vzniká kurzový rozdíl v nákladech. Účtování transakcí s takovými aktivy v rozvaze se provádí na základě PBU 3/2000 „Účtování aktiv, jejichž cena je uvedena v cizí měně“ a zákona č. 3615-1 „O regulaci měny“. Podívejme se podrobněji na to, jak se přeceňování cizoměnových zůstatků v 1C 8.2 provádí v účetnictví.

Nákup měny

Organizace mohou nakupovat dolary a eura pro různé účely, například za dovoz hmotných aktiv. Současně se v zůstatku tvoří následující transakce:

- DT57 „Převody“, KT51 „Zúčtovací účet“ - převod peněžních prostředků z účtu na nákup cizí měny.

- DT52-1-3 „Účty v měně“, KT57 - zakoupená měna je připsána na zvláštní účet.

- DT10 „Materiály“, KT57 - odráží přecenění zůstatků v cizí měně mezi centrální bankou Ruské federace a kupní kurz.

- DT10, KT57 - bankovní provize byla zohledněna.

- DT51, KT57 - nepoužité prostředky jsou připsány.

Nyní zvážíme, jak promítnout do rozvahy nákup cizí měny pro transakce, které nesouvisejí s dovozem:

- DT57, KT51 - převod peněžních prostředků na nákup měny.

- DT52-1-3, KT57 - připsání peněz na tranzitní účet.

- DT91-2, KT51 - výplata odměny bance.

Dále musíte odrážet finanční výsledek transakce. Pokud je směnný kurz CBR nižší než nákupní kurz, je výsledný rozdíl zohledněn ve struktuře nákladů: DT91-2, KT57. Tato částka snižuje zisk podniku, který se počítá při výpočtu JE. Pokud je sazba CBR vyšší než kupní, pak existuje provozní příjem: DT57, KT91-1. Tato částka zvyšuje zisk podniku, který se počítá při výpočtu JE.

Příklad č. 1

Za účelem úhrady nákladů zaměstnanců na služebních cestách v zahraničí společnost získala 5 000 $. Za tímto účelem společnost převedla do banky 145,8 tisíc rublů. Úvěrová instituce získala měnu v kurzu 28,8 rublů / dolar. Za tuto operaci banka odepsala provizi ve výši 1,8 tis. Rublů. V den transakce byla sazba CBR 28,5 rublů / dolar. Zvažte, jak se přecenění zůstatků v cizí měně v 1C 8.2. Příspěvky:

- DT57 KT51 - 145,8 tisíc rublů. - peníze se převádějí na nákup dolarů.

- DT52-1-3 KT57 - 142,5 tisíc rublů. (5 000 x 28,5) - zakoupená měna je připsána na tranzitní účet.

- DT91-2 KT57 - 1,8 tisíc rublů. - byla zohledněna bankovní provize.

- DT91-2 KT57 - 1,5 tisíc rublů. ((28,8 - 28,5) x 5000) - odráží se kurzový rozdíl.

Příjem měny od kupujících

Pokud společnost přijala od zahraničních zákazníků dolary nebo eura za platbu zboží, musí připsat prostředky na tranzitní účet: DT52-1-2, KT62. Organizace je povinna prodat polovinu přijaté částky na domácím trhu. Za porušení tohoto požadavku je pokuta uložena ve výši rovnající se nerealizovaným devizovým příjmům.

Použití finančních prostředků

Organizace může zaslat zakoupené dolary nebo eura pro tyto účely:

- Platba smluv se zahraničními partnery - DT60 KT52-1-3.

- Výplata zámořských cestovních výdajů jejich zaměstnanců. Částka měny přijatá u pokladny se odráží zaúčtováním DT50 KT52-1-3.

- Splácení půjček v dolarech nebo eurech: DT66 KT52-1-3.

Měnový prodej

Článek 6 zákona stanoví, že organizace musí bez prodání prodávat dolary a eura:

- 50% výnosu z transakce se zahraničním partnerem.

- Pokud zakoupené dolary nebo eura do 7 dnů nebyly převedeny na protistranu při platbě materiálu.

Obě transakce se v rozvaze projeví rovnoměrně:

- DT57 KT52-1-1 - měna je na prodej.

- DT51 KT91-1 - prostředky z prodeje jsou připsány na účet.

- DT91-2 KT57 - prodaná měna je odepsána na vrub.

- DT91-2, KT51 - zohledňují se náklady z prodeje.

Přecenění zůstatků v cizí měně k poslednímu dni v měsíci je doloženo zaúčtováním DT91-9 KT99 (zisk) nebo DT99 KT91-9 (ztráta). Neprodané příjmy dolaru musí být připsány na účet: DT52-1- KT52-1-2.

Příklad č. 2

Tranzitní účet společnosti obdržel výnosy z vývozu zboží ve výši 10 tisíc dolarů. V tento den banka obdržela od společnosti příkaz k prodeji 50% této částky a převodu zůstatku na účet organizace. Povinný prodej měny byl proveden bankou v kurzu 29,37 rublů / dolar. Oficiální směnný kurz dolaru v den přijetí prostředků činil 29,47 rublů / dolar. Bankovní provize za transakce činila 1,2 tisíce rublů.

- DT52-1-2 KT62 - 294,7 tisíc rublů. (10000 x 29,47) - export pokračuje na účet.

- DT57 KT52-1-2 - 147,35 tisíc rublů. (5 000 x 29,47) - 50% z částky je směrováno na povinný prodej.

- DT51 KT91-1 - 146,85 tisíc rublů. (5 000 x 29,37) - prostředky jsou připsány na účet organizace.

- DT91-2 KT57 - 147,35 tisíc rublů. - debetovaná měna je debetována.

- DT91-2, KT51 - 1,2 tisíc rublů. - byla zohledněna bankovní provize.

- DT52-1-1 KT52-1-2 - 147,35 tisíc rublů - zbytek výnosů je připsán.

- DT99 KT91 - 1,7 tisíc rublů. (147,35 - 146,85 + 1,2) - odráží ztrátu z operace.

Přecenění zůstatků v cizí měně

V PBU 3/2000 je uvedeno, že hodnota těchto cenností vyjádřená v měně podléhá převodu do rublů:

- bankovky dostupné u pokladny;

- prostředky na bankovních účtech;

- platební doklady;

- finanční investice;

- prostředky ve výpočtech, včetně vypůjčených prostředků, dlouhodobého majetku, nehmotného majetku, minimální mzdy atd.

V důsledku překladů mohou nastat rozdíly ve výměně. Veškerá hotovost v bance se odráží v rublech. Přecenění zůstatků v cizí měně v roce 2007 daňové účetnictví a BU.

Přepisování se provádí:

- v den připsání nebo odepsání peněžních prostředků z účtu podniku;

- v den hlášení;

- jako změna směnných kurzů.

Dobře

Příjem z kurzových rozdílů není zisk z prodeje produktů. Nemůže tedy podléhat DPH. Přecenění zůstatků v cizí měně se provádí v závislosti na zvolené metodě účtování hodnot. Tabulka ukazuje, jak se odráží kolísání sazeb v NU.

| Platební podmínky | U prodávajícího se vypočítá výnos / u kupujícího se vypočítá cena zboží | |

| NU a BU | DPH | |

| Plná platba po odeslání | V den převodu vlastnictví | DPH se nepřepočítává |

| 100% platba předem | V den přijetí zálohy | |

| Částečná platba předem | Část - v den zálohy, část - v den převodu vlastnictví | |

Je-li použita metoda časového rozlišení, přijatá měna a dluh vůči dodavateli se převedou na rubly podle oficiálního směnného kurzu v den, kdy je transakce dokončena nebo je období vykazování uzavřeno. Vše záleží na tom, které z dat přichází rychleji. Stejným principem se určuje datum vzniku neprovozních výnosů a nákladů.

Příklad č. 3

Společnost uzavřela smlouvu na dodávku zboží se společností LLC. Částka transakce je 100 tisíc dolarů. Vypořádání se provádí v cizí měně, protože dodavatel není rezidentem Ruské federace.

Smlouva stanoví převod 50% zálohy do 2. února a odeslání zboží 8. února. Kupující musí převést zbývající částku do 15. února. Dodavatel převádí vlastnictví zboží v den odeslání.

Sazba dolaru byla:

- od 02.02 - 35.41 rublů / USD;

- 08.02 - 36,37 rublů / USD;

- 15. - 34.55 RUB / USD.

Zvažte, jak se v daňovém účetnictví zobrazuje přecenění zůstatků v cizí měně v 1C 8.2:

- DT60 KT52 - 1770,73 tisíc rublů. (50 000 x 35,41) - převod zálohy na prodávajícího.

- DT41 KT60 - 3589,72 tisíc rublů. (50 000 x 35,41 + 50 000 x 36,37) - zboží je kapitalizováno.

- DT60 KT52 - 1727,89 tisíc rublů. (50 000 x 34,55) - zůstatek dluhu byl splacen.

- DT60 KT91-1 - 91,1 tisíc rublů. (50 000 x (36,37–34,55)) - kurzový rozdíl se projeví.

Při výpočtu JE používá kupující akruální metodu. V den uzavření transakce zahrnuje účetní účetní společnost kladný rozdíl ve výši 91,1 tis. Rublů ve výnosech v OU.

Vypořádání měny

Podívejme se podrobněji na to, jak se přecenění zůstatků v cizí měně provádí v 1C 8.2 na základě uzavřených smluv.V BU a NU je výnos z prodeje takových transakcí určen součtem přijaté zálohy a dluhu. Zálohy nejsou přepočítávány.

Při výpočtu základu daně z přidané hodnoty se však tato pravidla nezohledňují:

- prodávající nabírá daň ve výši k datu přijetí zálohy;

- prodávající účtuje DPH z hodnoty zboží v den odeslání a odečte DPH vypočtenou z zálohy.

Příklad č. 4

LLC uzavřela dohodu o dodávce zboží se zahraniční organizací ve výši 11,8 tisíc dolarů, výrobní náklady jsou 200 tisíc rublů. 10. října 2015 partner převedl do společnosti LLC předem 5 000 $. 20. října 2015 společnost LLC dodala celou dávku. Konečný výpočet byl proveden 25. 11. 2015. Téhož dne přešlo vlastnictví produktu na kupujícího. Dodavatel používá obecný daňový systém, elektrárna platí čtvrtletně.

Směnný kurz dolaru je:

- v 10,10 - 29,4 rublů / dolar;

- při 25,10 - 29,70 rublů / dolar;

- v 11,25 - 30,00 rublů / dolar

V BU, platba předem a doprava se provádí poštou:

- DT52 KT62 - 147 tisíc rublů. (5 000 x 29,4) - obdržel zálohu za zboží.

- DT76 KT68 - 22,424 tisíc rublů. - DPH je účtována od zálohy.

- DT62 KT90-1– 348,96 tisíc rublů. (147+ 6,8 x 29,7) - byly zohledněny příjmy z prodeje.

- DT62 KT62– 147 tisíc rublů. - záloha je započtena.

- DT90-3 KT68 - 53,46 tisíc rublů. (10 000 x 29,7 x 0,18) - účtuje se DPH.

- DT68 KT76 - 22,424 tisíc rublů. - Výše daně přijaté k odpočtu.

- DT90-2 KT41– 200 tisíc rublů. - zohledňují se výrobní náklady. Stejná částka se vztahuje na neprovozní výdaje.

Vzhledem k tomu, že smlouva stanoví zálohu a konečné zúčtování se uskuteční po odeslání, vzniká v účetní jednotce kurzový rozdíl vůči druhé části platby, tj. 6,8 tis. Dolarů.

- DT52 KT62 - 204 tisíc rublů. (6,8 x 30) - obdržel druhou část platby.

- DT62 KT91-1– 2 040 tisíc rublů. (6,8 x (30–29,7)) - odráží se kurzový rozdíl.

Přecenění měnových zůstatků v 1C 8.2

Hodnoty vyjádřené v dolarech a eurech se v rozvaze přepočítávají směnným kurzem. Data pro výpočet jsou získána z adresáře se stejným názvem. Přecenění zůstatků v cizí měně v 1C 8.2. V jakém dokumentu je dohoda uzavřena? „Plánovaná operace“ ve formě „Přecenění finančních prostředků“ nebo „Uzavření měsíce“. Uvažujme tento systém jako příklad, kdy rezident převádí prostředky zahraniční protistraně na platbu zboží.

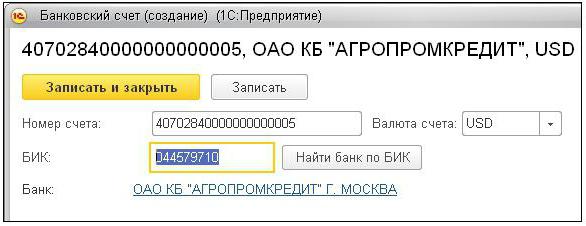

Nejprve musíte vytvořit tranzitní účet v programu samotné organizace s uvedením jeho čísla, BIC a měny. Dále musíte stáhnout měnové kurzy do adresáře se stejným názvem. Chcete-li to provést, zadejte datum a klikněte na tlačítko "Stáhnout".

Operaci převodu finančních prostředků provádí úvěrová instituce. Proto na kartě konkrétní banky musíte vytvořit novou smlouvu s formulářem „Jiné“ a uvést název, například „Nákup a prodej měny“. Všechny dokumenty podle této dohody musí být uchovávány v rublech. Převod finančních prostředků z běžný účet do banky je vydán „Odchozí platební příkaz“. V dokumentu musíte vybrat banku, uvést smlouvu, částku a účel platby.

Dalším krokem je připsání zakoupené měny na bankovní účet. Tuto operaci provádí také „Příchozí platební příkaz“, typ dokumentu je „Nákup měny“. Protože směnný kurz k datu odpisování rublů a připisování dolaru na účet je odlišný, musíte v dokumentu zaškrtnout políčko „Odrazit kurzový rozdíl ve složení příjmů (nákladů)“. Při provádění dokumentu bude uvedená částka převedena na rubly při uvedeném kurzu (DT52 KT57, DT91 KT57).

Podrobný pohyb finančních prostředků je uveden v přehledu „Rozvaha“ účet 57. V nastavení musíte specifikovat podrobnosti informací o dodavatelích a smlouvách. Takto se přeceňuje zůstatek v cizí měně.