V souvislosti s rozšířením rozsahu činnosti se zakladatelé společnosti často rozhodnou vytvořit samostatnou divizi. Zahrnuje provedení řady organizačních opatření. Jejich objem bude záviset na typu dceřiné společnosti. Článek dále poskytne postupné pokyny pro vytvoření samostatné jednotky.

Obecné informace

Postup, podle kterého se provádí vytvoření odděleného rozdělení, vzor aktu přijatého u ustavujícího shromáždění, povinnosti a práva hlavního podniku se řídí občanským právem. Dceřinou společností může být pobočka nebo zastoupení. Mezi nimi je určitý rozdíl. Posledně uvedený by měl být chápán jako struktura spojená s hlavním podnikem, která se nachází mimo území jeho umístění. Vytvoření samostatné jednotky tohoto typu se provádí za účelem zastupování zájmů právnické osoby a zajištění jejich ochrany. Pobočka se nachází mimo území hlavního podniku. Tato pomocná struktura však vykonává všechny své funkce (nebo jejich konkrétní část), včetně zastoupení. Tyto samostatné jednotky musí být uvedeny v základní dokumentaci. Tento požadavek je stanoven v čl. 55 GK. V tomto ohledu je vytvoření samostatné divize povoleno pouze zavedením příslušných změn místních regulačních aktů podniku.

Důležitý bod

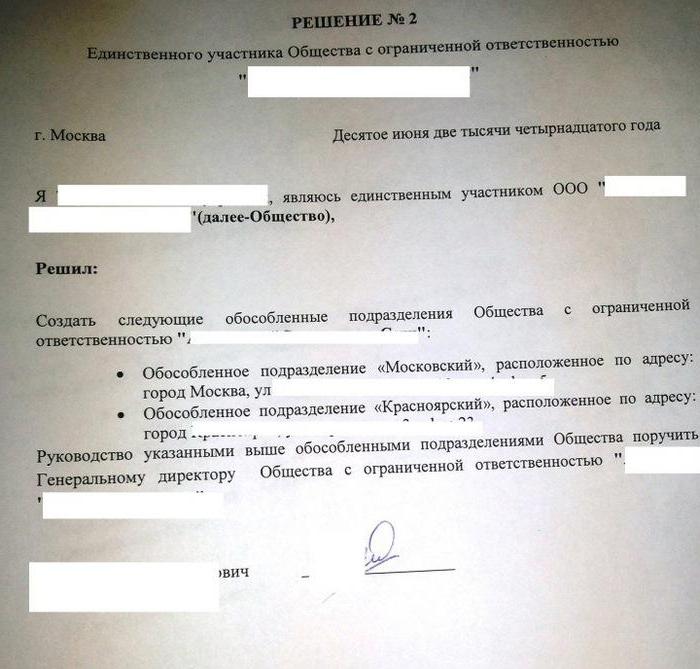

Úpravy dokumentace se provádějí na základě rozhodnutí účastníků společnosti nebo jejího příslušného výkonného orgánu. Přírůstky související se založením dceřiných společností JSC, jakož i jejich likvidace, jsou zahrnuty do místních aktů na základě rozhodnutí představenstva. Vytvoření samostatné divize LLC je v kompetenci setkání účastníků. Přijímá se příslušný akt, který slouží jako základ pro další nezbytná organizační a správní opatření. V souladu se zákonem jsou provedené změny právoplatné od okamžiku registrace státu. V některých případech je pro jejich vstup v platnost nutné zaslat oznámení o vytvoření samostatné jednotky. Poskytuje se orgánu provádějícímu státní registraci.

Designové funkce

Oznámení o vytvoření samostatné divize musí potvrdit, že:

- Změny místních zákonů jsou v souladu s požadavky stávajících právních předpisů.

- Informace o složce a dalších cenných papírech jsou spolehlivé.

- Postupoval se v souladu s tím, že bylo rozhodnuto o vytvoření odděleného rozdělení.

Vzor oznámení o založení dceřiné společnosti je uveden v příloze č. 7 k nařízení vlády č. 439. Spolu s tímto dokumentem musí společnost poskytnout list A (pro pobočku) nebo list B (pro zastupitelskou kancelář). Postup, podle kterého je oznámení vydáno, je uveden v části VII metodických doporučení. Listy A a B jsou vyplněny podle vzoru formulářů D a E. Příslušná pravidla jsou definována v kap. III Metodická doporučení.

Samostatné divize: daň

Zřízení zastoupení nebo pobočky je registrováno u oprávněného subjektu. Federální daňová služba a její územní struktury fungují jako on v zemi.Poté, co se rozhodlo o vytvoření samostatné jednotky (v tomto článku je uveden vzorek tohoto zákona), posílá právnická osoba určité doklady federální daňové službě. Jejich seznam je určen zákonem. Zahrnuje:

- Žádost o vytvoření samostatné jednotky. Musí být podepsána oprávněnou osobou podniku.

- Rozhodnutí odpovídajícím způsobem změnit místní akty.

- Informace o doplňcích k registraci.

- Potvrzení o zaplacení poplatku.

Daňový kód

Formulář o vytvoření samostatného rozdělení je stanoven nejen v občanském zákoníku. Daňový zákon definuje podmínky pro uznání dceřiné společnosti jako takové. Samostatnou divizí se rozumí jakákoli organizace, která je geograficky oddělena od hlavního podniku a jejíž umístění je vybaveno pracovními místy stálého typu (po dobu delší než 1 měsíc). Dceřiná společnost je jako taková uznávána bez ohledu na to, zda se informace o jejím vzniku promítají do místních aktů. Nemají ani význam a pravomoc, jíž jsou svěřeny.

Nápověda

NK nedefinuje pojem pracoviště. V souladu s čl. 11, všechny pojmy, instituce rodinného, občanského a jiného práva, které jsou použity v Kodexu, by se měly použít ve smyslu, v jakém jsou vykládány v jiných legislativních aktech. V tomto ohledu je třeba v případě dešifrování definice pracoviště kontaktovat TC. Podle čl. 209 se za něj považuje oblast, kde by měl být zaměstnanec umístěn nebo kde by měl přijít, aby plnil své profesní povinnosti. Pracoviště je nepřímo nebo přímo pod kontrolou zaměstnavatele.

Pracovní vztahy mezi podnikem a zaměstnancem vznikají na základě smlouvy uzavřené mezi nimi. Smluvními stranami dohody jsou zaměstnavatel a zaměstnanec. Zaměstnanec je občan, který navázal s zaměstnavatelem vhodný vztah. Posledně jmenovaným může být mimo jiné organizace (právnická osoba). Dělení je tedy územně odděleno od hlavního podniku, na kterém jsou zřízeny stacionární pracoviště, kde zaměstnanci vykonávají svou odbornou činnost v souladu s pracovní smlouvou.

Jurisprudence

Rozhodnutí často zdůrazňují, že uznání samostatných divizí podniku je možné za následujících podmínek:

- Územní úřad hlavního podniku.

- Přítomnost pracovních míst stálého typu vybavených mimo místo registrace hlavní organizace a formovaných po dobu delší než 1 měsíc.

- Realizace aktivit prostřednictvím této jednotky.

Registrace

Pro kontrolu daní jsou plátci registrováni u Federální daňové služby v místě:

- podniky;

- samostatná jednotka;

- nemovitosti a doprava ve vlastnictví organizace.

Právní předpisy stanoví lhůty pro registraci. Doklady musí být předloženy po vydání objednávky k vytvoření samostatné jednotky. Dceřiná společnost by měla být zaregistrována do jednoho měsíce od jejího založení. Hlavní společnost je rovněž povinna písemně informovat o všech svých zastoupeních a pobočkách působících v Ruské federaci.

Územní úřad

Výše byly uvedeny hlavní rysy samostatných jednotek. Mezi nimi je jedním z klíčů teritoriální pobočka podniku. Daňový řád tuto koncepci nezveřejňuje. V souladu s výše uvedeným stavem. 11 kodexu, měli byste se obrátit na all-ruský klasifikátor jednotek správního územního členění. Podle ustanovení zákona izolace naznačuje, že se umístění hlavní společnosti a umístění jejích dceřiných podniků neshodují.Podle ministerstva financí by územně oddělená struktura měla uznat reprezentativní kancelář nebo pobočku působící v jiné oblasti, odlišné od té, v níž hlavní organizace působí. Jinými slovy, vytvoření samostatné jednotky se provádí na jiné adrese, než je adresa uvedená ve zvláštních aktech.

Nuance

Pokud příkaz k vytvoření samostatného členění zahrnuje vytvoření pobočky nebo zastoupení na území pod dohledem stejné kontrolní struktury jako hlavní společnost, není dceřiná společnost povinna se u ní registrovat. Vyplývá to z ustanovení, že plátce, který se zaregistroval u konkrétního orgánu v souladu s jedním ze zavedených ustanovení. 83 důvodů, nemůžete nést odpovědnost za to, že jste nepředložili doklady pro opakovaný postup. Toto stanovisko je stanoveno v rozhodnutí Nejvyššího rozhodčího soudu č. 5 ze dne 28. října 2001. Z toho následně vyplývá, že společnost nemůže zaslat žádost o registraci samostatného členění na federální daňovou službu, pokud je v něm již zaregistrována z důvodu přítomnosti podřízeného kontrolního orgánu. území dopravy nebo nemovitosti ve vlastnictví plátce.

Stacionární práce

Jejich formování je dalším předpokladem pro uznání jednotky jako oddělené. Bude považováno za dokončené, pokud jsou vytvořena alespoň dvě pracovní místa nebo jeden zaměstnanec vykonává činnosti na více než jedné pozici, specialitě nebo kvalifikaci. U některých soudních příkazů je však jiný názor. Zejména se uvádí, že jednotka bude považována za izolovanou, pokud v ní bude vytvořeno alespoň jedno místo pro práci. Tuto pozici často používají zaměstnanci Federální daňové služby. Zejména v jednom z dopisů bylo uvedeno následující. Při objasnění pojmu samostatná jednotka uvedená v čl. 11 daňového zákoníku je přítomnost vybavených stacionárních pracovišť jedním z jeho znaků.

Je třeba mít na paměti, že taková formulace absorbuje definici místa pro výkon profesních povinností. Kromě toho je definice uvedena v jednotném čísle. To by bylo v sémantickém zatížení nesprávné, kdyby zákonodárce neuznal jednotku, která se skládá z jednoho místa pro práci. Autoři tohoto dopisu také poukázali na jedno z rozhodnutí FAS. Jasně se stanovila potřeba zaregistrovat vytvoření samostatné jednotky. Dokumenty se předkládají v souladu s vyhláškou, i když jsou vybavena jedním pracovištěm. Rozhodnutí rozhodčích soudů navíc obsahují poměrně důležitou poznámku. Rozhodnutí opakovaně zdůrazňovala, že vybavení pracoviště zahrnuje nejen vytvoření vhodných podmínek pro výkon profesních povinností, ale i samotnou práci.

Volitelné

Důkaz, že společnost otevřela dceřinou společnost, může být:

- Protokol o vytvoření samostatné jednotky.

- Nájemní smlouva na zařízení, ve kterém bude společnost působit.

- Pracovní smlouva se zaměstnanci.

- Objednávky jmenování.

- Nahlásit kartu pracovních směn atd.

Právní odpovědnost

Z výše uvedeného vyplývá, že podnik vytvořil i jedno pracoviště na území kontrolovaném jinou pobočkou Federální daňové služby a podnik zašle prohlášení nejpozději do jednoho měsíce pro registraci v místě svého samostatného rozdělení. Je vypracován na formuláři f. Č. 09-1-1. Co jiného je potřeba k vytvoření samostatné jednotky? Kromě uvedeného vyplněného formuláře společnost pošle:

- Kopie St. va při registraci právnické osoby u Federální daňové služby v místě. Je notářsky ověřená.

- Příspěvky potvrzující vytvoření samostatné divize.

Uvedené informace se zasílají do jednoho měsíce od data založení dceřiné společnosti. V případě porušení zavedeného postupu registrace u právnické osoby lze uplatnit sankce. Jsou stanoveny v čl. 116 Daňový zákon. V případě zpoždění na dobu nepřesahující 90 dnů. po uplynutí zákonem stanovené lhůty je organizaci uložena pokuta 5 000 rublů, je-li prodlení větší - 10 000 rublů. Kromě toho mohou být úředníkům společnosti uloženy pokuty až do 1 000 rublů. Pokud samostatná divize provádí činnosti bez registrace, může to kontrolní orgán považovat za únik účetnictví. Toto porušení má za následek pokutu, jejíž výše činí 10% zisků dceřiné společnosti. Výše pokuty nesmí být nižší než 20 tisíc rublů. V případě činností bez registrace po dobu delší než 3 měsíce se sankce zvýší na 20% z příjmu.

Kontroverzní situace

Výše uvedené ustanovení týkající se načasování se zdá, že mnoho subjektů není konkrétní. To zase způsobuje nejednoznačnost v chápání norem. Ve většině případů se zaměstnanci federální daňové služby domnívají, že výpočet termínu začíná okamžikem přijetí příslušného rozhodnutí o vytvoření jednotky. Jak je však uvedeno výše, jako povinný prvek pro uznání podniku jako geograficky odděleného je zařízení pracoviště. V době přijetí příslušného rozhodnutí existuje jen malý počet plátců. Zbývající entity potřebují čas na své vybavení. Pokusy kontrolních služeb použít datum přijetí příslušného rozhodnutí jako výchozí bod pro výpočet lhůty pro uložení pokut rozhodčími soudy nejsou vždy podporovány. Jako argument posilující postavení Federální daňové služby se jedná o dokončení prací na vybavení pracoviště.

Pokud jde o nájem, podle názoru soudců nemůže být jednoznačným důkazem o vytvoření úseků v podniku, aby zaměstnanci mohli plnit profesní povinnosti. Neznamená to vytvoření pracoviště a podepsání smlouvy s úředníkem, časové rozlišení a výplatu jeho platu. V některých případech toto stanovisko podporuje ministerstvo financí. Zejména při navazování vhodného vztahu s občanem, který podniká vyhledáváním informací prostřednictvím elektronických komunikačních prostředků (prostřednictvím internetových kanálů nebo doma) nebo v knihovnách, aniž by pro něj vytvořil stacionární typ pracoviště, nelze mít za to, že podnik vytvořil samostatné jednotka. V tomto případě nezáleží na místě bydliště jednotlivce. Současně se provádění určitých hospodářských činností podnikem na území, které se liší od adresy uvedené v zakládajících aktech, považuje za prováděné prostřednictvím jeho samostatného rozdělení.

Interakce s fondy

U právnických osob existuje určitý postup registrace u mimorozpočtových vládních agentur. Vyrábí se zejména na základě údajů obsažených v registru. FTS je převádí do příslušných fondů. Při vytváření samostatných jednotek tato pravidla neplatí. Pojistitelé se musí zaregistrovat sami na adrese dceřiné společnosti. To je provedeno v:

- Územní MHIF.

- Výkonné struktury FSS.

Pro registraci je uveden měsíc. Výpočet termínu se provádí od data vytvoření jednotky. Legislativa navíc poskytuje důležité vysvětlení. Registraci do FSS provádějí jednotky, které mají samostatnou rozvahu, výplatu mezd a poplatků a další odměny ve prospěch občanů. Postup se provádí v souladu s odvoláním zainteresovaného subjektu.Formulář žádosti je uveden v příloze č. 1 Pravidel pro registraci pojistníků v územním MHIF.

FIU

Článek 11 spolkového zákona č. 167 nestanovuje povinnost registrace u pojišťoven v územních strukturách penzijního fondu. Mezitím je zmínka o tom obsažena v Postupu schváleném Radou PFR. Registrace pojišťoven v místě samostatných divizí, které mají samostatnou rozvahu, mzdové a nabíjecí poplatky a další platby občanům, se provádí, když se ucházejí o nadaci. Tento postup se provádí na základě informací obsažených v Sjednoceném státním rejstříku právnických osob a předává je Federální daňová služba FIU. Je-li společnost zapsána v teritoriální struktuře penzijního fondu jako pojištěná, je oznámení ve dvojím vyhotovení zasláno na adresu umístění samostatného subdivize. Jeden z nich je předložen orgánu fondu do deseti dnů.