Die Rechnung ist untrennbar mit der Mehrwertsteuer verbunden - eine der budgetbildenden Zahlungen des russischen Steuersystems. Daher ist dieses Dokument eines der wichtigsten unter den primären. Von wem und wann wird die Rechnung ausgestellt? Wir werden alle Nuancen dieses Prozesses analysieren.

Grundlegende Dokumentinformationen

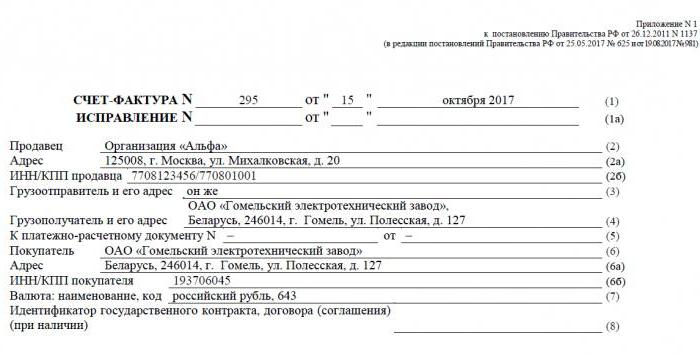

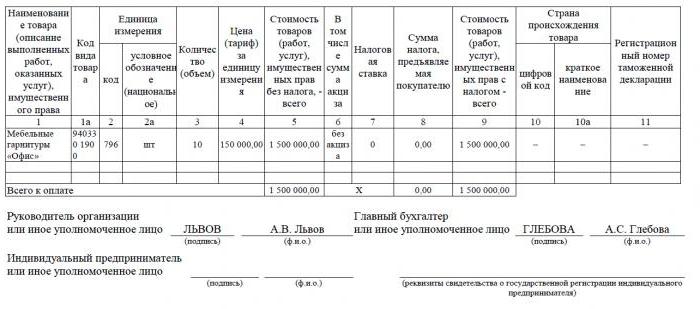

Rechnung - eine dokumentarische Grundlage für die Abrechnung, Berechnung und den Abzug der Mehrwertsteuer. Eine Rechnung wird von einem Lieferanten - einem Mehrwertsteuerzahler - an seine Kunden ausgestellt: Unternehmen oder Unternehmer. Mit anderen Worten, jede Transaktion für den Verkauf von Waren und Dienstleistungen, die der Mehrwertsteuer unterliegen, muss von einer Rechnung begleitet werden. Für den Käufer dient dieses Dokument als Grundlage für die Reduzierung der zu zahlenden eigenen Mehrwertsteuer, dh für einen Steuerabzug.

Zahlt der Käufer keine Mehrwertsteuer, kann der Lieferant ihm keine Rechnung ausstellen. Hierzu muss jedoch zwischen den Parteien eine Vereinbarung getroffen werden, dass keine Rechnungen ausgestellt werden. Lieferanten, die keine Mehrwertsteuer zahlen, sind ebenfalls von der Erstellung dieses Dokuments befreit.

Normative Regelung

Rechtsgrundlage für die Anwendung dieses Dokuments ist die Abgabenordnung. Artikel 169 Absatz 3 bestimmt, in welchen Fällen eine Rechnung ausgestellt wird. Dies ist die Ausführung von Geschäften, die der Mehrwertsteuer unterliegen, sowie die Ausfuhr von nicht steuerpflichtigen Waren aus Russland in das Gebiet der Zollunion.

Das Dokument hat ein spezielles Formular, das in der Resolution Nr. 1137 festgelegt ist. Im selben Gesetz werden die Regeln festgelegt, nach denen Rechnungen auszufüllen sind. Die Form des Dokuments und das Verfahren zu seiner Ausfüllung werden ständig verbessert, und in diesem Zusammenhang wird die Entscheidung geändert.

Papier- und elektronische Formate

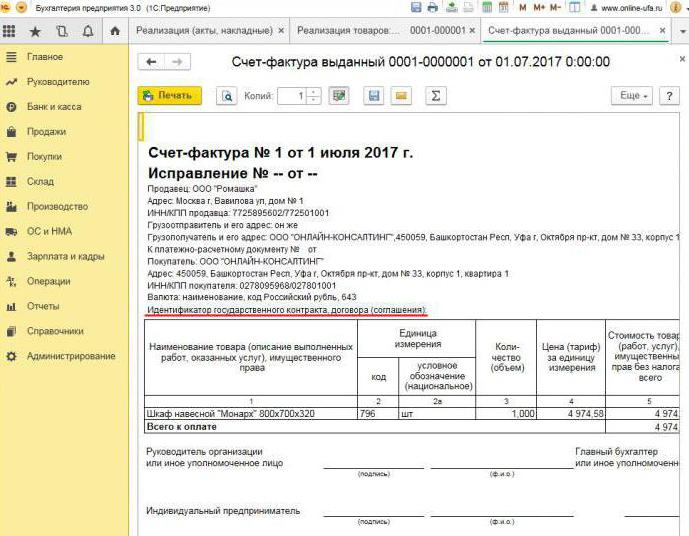

Heute werden Rechnungen in klassischer Form erstellt, dh auf Papier oder in elektronischer Form. Eine solche Rechnung muss wie ihr Gegenstück in Papierform in einer genau festgelegten Form ausgestellt sein und alle erforderlichen Angaben enthalten.

Wann wird eine elektronische Rechnung ausgestellt? Dies ist möglich, wenn die folgenden Bedingungen erfüllt sind:

- Zwischen den Organisationen wurde eine Vereinbarung über die Erstellung elektronischer Rechnungen geschlossen.

- Gegenparteien haben die technische Möglichkeit, Dokumente im festgelegten Format über das Internet auszutauschen.

Ansonsten gibt es keine Einschränkungen. Ein elektronisches Dokument ersetzt vollständig ein Papierdokument, sofern es in Form erstellt und mit einer digitalen Signatur versehen ist.

Wenn eine Rechnung ausgestellt wird

In den meisten Fällen wird das betreffende Hauptdokument vom Verkäufer während der Vorgänge ausgestellt, die gemäß der Steuergesetzgebung der Mehrwertsteuer unterliegen. Der Verkauf der meisten Waren und Dienstleistungen, einschließlich der unentgeltlichen Übertragung, ist steuerpflichtig. Es gibt jedoch Ausnahmen - sie sind in Artikel 149 der Abgabenordnung aufgeführt.

Auch Unternehmen und Einzelunternehmer, die mit Mehrwertsteuer arbeiten, müssen nach Zahlungseingang Rechnungen für zukünftige Sendungen erstellen. Solche Dokumente werden üblicherweise als Vorausrechnungen bezeichnet.

Darüber hinaus müssen Mehrwertsteuerzahler beim Export in die EAEU-Länder Rechnungen ausstellen.

Es gibt Fälle, in denen das Papier auch von einem Unternehmen ausgestellt wird, das keine Mehrwertsteuer entrichtet. Eine solche Verpflichtung entsteht für Unternehmen und einzelne Unternehmer, wenn sie in eigenem Namen Waren verkaufen, die einer anderen Organisation gehören - einem Mehrwertsteuerzahler. Wir sprechen von Mediation im Rahmen einer Provisionsvereinbarung und dergleichen.

Das Verfahren zum Ausstellen eines Dokuments während der Implementierung

Stellen Sie sich ein einfaches Beispiel vor: Der Verkäufer gibt die Ware frei und der Käufer leistet die Zahlung nachträglich. Eine Rechnung wird innerhalb von 5 Tagen ausgestellt, beginnend mit dem Versand der Waren, dem Verkauf der Dienstleistungen oder der Ausführung der Arbeiten.

Eine Kopie der Rechnung wird für den Lieferanten ausgestellt, die zweite für den Käufer. Das Dokument muss im Rechnungsjournal (nachstehend "Journal" genannt) registriert sein. Darüber hinaus nimmt der Verkäufer einen Eintrag im Verkaufsbuch vor und gibt die Details der entsprechenden Rechnung an. Und der Käufer macht dementsprechend einen ähnlichen Eintrag in seinem Einkaufsbuch.

Wenn eine Vorausrechnung ausgestellt wird

Überweist der Besteller die Vorauszahlung für eine spätere Lieferung, so hat der Lieferer auch eine Rechnung zu erstellen. Es spielt keine Rolle, ob der Käufer ganz oder teilweise bezahlt hat - der Beleg wird für den überwiesenen Betrag ausgeschrieben. Der Verkäufer berechnet die Mehrwertsteuer auf die erhaltene Vorauszahlung, und der Käufer kann unter bestimmten Bedingungen seine Vorsteuer für abzugsfähig erklären.

Wann wird eine Vorausrechnung ausgestellt? Die Frist beträgt 5 Tage, die Berechnung erfolgt ab dem Tag des Eingangs der Vorauszahlung. Das Dokument wird beim Lieferanten in der folgenden Reihenfolge berücksichtigt:

- Die Vorausrechnung wird im Verkaufsbuch ausgewiesen.

- Wenn der Verkauf von Waren stattfindet, erfolgt eine Sendung, dh eine "echte" Rechnung.

- Der Versandbeleg wird im Verkaufsbuch für den gesamten Betrag der Lieferung vermerkt.

- Gleichzeitig wird ein Rechnungsvorschuss in das Kaufbuch eingetragen.

Der Käufer hat ein ähnliches Abrechnungsverfahren für den Beleg, jedoch mit dem umgekehrten Vorzeichen: anstelle der Einträge im Kaufbuch, im Verkaufsbuch und umgekehrt. Sowohl die Käufer- als auch die Verkäuferdokumente müssen ebenfalls im Journal registriert werden.

Wenn ein Prepaid-Dokument nicht benötigt wird

Bei Vorauskasse gilt folgende Regel: Erfolgt der Versand spätestens 5 Tage nach Eingang der Vorauszahlung, so ist kein Vorabbeleg erforderlich. Immerhin kann eine Rechnung innerhalb von fünf Tagen ausgestellt werden, und in dieser Zeit wird die Ware geliefert. In dem gesetzlich festgelegten Zeitraum ist es daher möglich, sofort eine Versandrechnung auszustellen, ohne dass ein Vorschuss erstellt werden muss.

Wenn ein Vermittler eine Rechnung ausstellt

Wir erwähnen separat die Merkmale der Arbeit mit Rechnungen von Provisionsagenten und anderen Vermittlern (Agenten, Spediteure, Anwälte). Beim Verkauf der Waren des Auftraggebers mit Mehrwertsteuer in seinem Namen muss der Provisionsbevollmächtigte eine Rechnung ausstellen und den Steuerbetrag darauf verteilen. Dadurch kann der Käufer seine Vorsteuer abziehen. Darüber hinaus sollte die Rechnung auch ausgestellt werden, wenn der Makler selbst keine Mehrwertsteuer zahlt, z. B. aufgrund eines vereinfachten Steuersystems. Tatsache ist, dass in diesem Fall der Provisionsbevollmächtigte als Vermittler zwischen dem Käufer und dem Eigentümer der Waren tatsächlich deren Funktion bei der Berechnung der Mehrwertsteuer und der Erstellung von Dokumenten übernimmt.

Der Beauftragte registriert das eingereichte Dokument nur im Journal. Die zweite Kopie ist für den Käufer bestimmt. Die Einzelheiten des Dokuments werden vom Beauftragten an den Auftraggeber übermittelt, und er stellt die Rechnung dem Vermittler selbst aus. Gleichzeitig muss das Dokument die gleiche Nummer haben, die der Beauftragte ihm zugewiesen hat. Er vermerkt die erhaltene Rechnung im Journal.

Wenn der Makler die Ware für den mehrwertsteuerpflichtigen Kunden von einem Dritten kauft, stellt er ihm die vom Verkäufer ausgestellte Rechnung erneut aus. In diesem Fall sollten die eingegangenen und ausgestellten Rechnungen auch im Journal registriert werden, ohne in den Büchern zu erscheinen.

Wenn das belichtete Dokument geändert werden muss

In der Praxis kommt es häufig vor, dass Dokumente geändert werden müssen. Beispielsweise ist ein Warenmangel aufgetreten oder der Preis hat sich geändert. Dies ist auch erforderlich, wenn ein Fehler in der Rechnung festgestellt wird.

Um die Informationen im ausgestellten Dokument zu ändern, werden korrigierte und korrigierende Rechnungen erstellt.Die erste ist einfach eine neue Version des Dokuments, die die richtigen Informationen enthält. Die korrigierte Rechnung ist innerhalb von drei Jahren nach Ausstellung des Originaldokuments auszustellen. Dies ist auf das Recht des Käufers zurückzuführen, einen Vorsteuerabzug innerhalb der angegebenen Frist geltend zu machen. Das korrigierte Dokument existiert unabhängig und ersetzt vollständig das Dokument, in dem die falschen Daten angegeben wurden. Es wird in Fällen abgeschrieben, in denen Sie einen Fehler beheben müssen, der nicht zu einer Änderung des Betrags geführt hat. Beispielsweise hat der Lieferant den Namen des Käufers oder den Steuersatz falsch angegeben. Wenn die fehlerhaften Angaben in der Rechnung den Abzug nicht unmöglich machen, muss das korrigierte Dokument nicht erstellt werden.

In welchen Fällen wird eine Anpassungsrechnung ausgestellt? Wenn der Transaktionsbetrag beispielsweise aufgrund einer Änderung des Warenwerts angepasst wird. Gleichzeitig sollte zwischen den Parteien eine Vereinbarung über die Änderung des Betrags (Anlage zum Vertrag, Rechtsakt, Entscheidung) geschlossen werden. Für die Anzahl der Änderungen wird ein Anpassungsbeleg erstellt, der zusätzlich zum Original vorliegt.

Es kommt vor, dass der Lieferant mehrere Chargen von Waren an einen Käufer verkauft und für jede eine separate Rechnung ausgestellt hat. Es ist jedoch vorgekommen, dass der Betrag in allen Lieferungen geändert werden muss. Wie viele Rechnungen werden zur Anpassung ausgestellt? In dieser Situation müssen nicht mehrere Dokumente erstellt werden - der Verkäufer kann eines für alle Änderungen an der Adresse dieses Käufers erstellen.

Verstöße gegen die Regeln und Haftung

Was bedroht Unternehmen oder Unternehmer mit Verstößen im Zusammenhang mit dem beschriebenen Dokument? Das Gesetz schreibt vor, wann die Rechnung ausgestellt wird, es besteht jedoch keine unmittelbare Haftung für deren Überschreitung. Das Fehlen einer Rechnung wird jedoch als schwerwiegender Fehler in der Rechnungslegung angesehen. Abwesenheit bezieht sich auf die Nichteinreichung des Dokuments in dem Quartal, in dem die Transaktion stattgefunden hat.

Hierfür kann der Steuerpflichtige gemäß Artikel 120 der Abgabenordnung bestraft werden. Wenn dieser Verstoß zum ersten Mal festgestellt wird, kann die Organisation eine Geldstrafe in Höhe von 10 Tausend Rubel erhalten. Wird das Fehlen von Rechnungen in mehreren Quartalen aufgedeckt, verdreifacht sich die Geldbuße. Und in dem Fall, dass dieser Verstoß zu einer Untertreibung der Steuer führte, wird die Geldstrafe 1/5 des Betrags der Unterzahlung betragen, jedoch nicht weniger als 40 Tausend Rubel.

Ich muss sagen, dass es ziemlich schwierig ist, die Rechnung beim Verkauf eines Produkts oder einer Dienstleistung zu vergessen. Auch in diesem Fall wird der Käufer Sie auf jeden Fall daran erinnern, ein Dokument zu erstellen, da er ohne dieses Dokument keine Mehrwertsteuer abziehen kann. Bei einer Rechnung im Voraus ist alles anders. Käufer fordern den Mehrwertsteuerabzug nicht immer von der gezahlten Vorauszahlung an, so dass sie nicht nach einer Rechnung fragen. In einer solchen Situation halten es einige Buchhalter nicht für erforderlich, sie offenzulegen. Der Grund dafür ist folgender: Der Erhalt eines Vorschusses und der Versand erfolgen in den meisten Fällen in einem Viertel. Warum also ein Zwischendokument ausfüllen? Nach Ansicht des Föderalen Steuerdienstes liegt ein Verstoß vor, wenn zwischen dem Eingang der Vorauszahlung und dem Versand der Waren mehr als fünf Tage liegen.

Warum ist es wichtig, dem Design zu folgen?

Das Dokument, dem dieser Artikel gewidmet ist, ist für die Geltendmachung des Mehrwertsteuerabzugs durch den Käufer erforderlich. Wenn darin kritische Fehler gemacht werden, erkennt der Steuerdienst den Abzug nicht an. Dies bedeutet, dass das Unternehmen Steuern zahlen muss und im schlimmsten Fall auch eine Geldstrafe zahlen muss. Daher ist es beim Erhalt einer Rechnung wichtig, die wichtigsten Details sorgfältig zu überprüfen.

Der Fairness halber stellen wir fest, dass nicht jeder Fehler dazu führt, dass der Abzug verweigert wird. Es gibt eine Reihe von Transaktionsparametern, die durch eine Rechnung identifiziert werden müssen, nämlich:

- Käufer und Verkäufer;

- Vertragsgegenstand;

- Kosten für Waren (Dienstleistungen) oder Vorauszahlungsbetrag;

- Satz und Höhe der Mehrwertsteuer.

Werden die angegebenen Parameter auf der Rechnung ermittelt, so kann trotz sonstiger Fehler ein Abzug darauf erklärt werden.Nachdem der Steuerzahler eine Ablehnung vom IFTS erhalten hat, kann er sicher vor Gericht gehen. Wenn der Lieferant jedoch beim Erstellen der Rechnung einen Fehler gemacht hat, z. B. in Bezug auf die Kosten der Waren oder den Steuerbetrag, kann der Käufer möglicherweise nicht mit MwSt.-Präferenzen rechnen.

Die Rechnung ist daher sehr wichtig, um die Mehrwertsteuer vom Lieferanten zu berechnen und deren Eingabe vom Käufer abzuziehen. Es ist erforderlich, die aktuelle Form des Dokuments zu befolgen, da sie sich regelmäßig ändert. Und es ist äußerst wichtig, das Verfahren und die Bedingungen für seine Erstellung zu beachten sowie kritische Fehler zu vermeiden, die dazu führen würden, dass der Abzug vom Käufer nicht anerkannt wird.