Unternehmer und Organisationen, die das vereinfachte Steuersystem anwenden, müssen die entstandenen Kosten und die erzielten Einnahmen im Auge behalten. Dies ermöglicht die korrekte Berechnung der Steuerbemessungsgrundlage. Auf den ersten Blick scheint alles ganz einfach zu sein. Es ist nur erforderlich, das Einnahmen- und Ausgabenbuch rechtzeitig auszufüllen. In der Praxis ist dieses Verfahren jedoch mit einer Reihe von Schwierigkeiten verbunden: Die Buchhalter haben Fragen, deren Lösung für sie schwierig ist. Lassen Sie uns weiter darüber nachdenken, wie ein Buch zur Erfassung von Einnahmen und Ausgaben ausgefüllt wird.

Allgemeine Informationen

Das Buch der Einnahmen und Ausgaben für IP oder LLC ist ein Dokument, das in einer speziellen Form erstellt wurde. Es ist im Auftrag des Finanzministeriums Nr. 135n genehmigt. Dementsprechend kann das Buch der Buchführung über Einnahmen und Ausgaben von Organisationen sowohl in Papierform als auch in elektronischer Form geführt werden. Das Registrierungsverfahren ist in jedem dieser Fälle anders.

Wichtiger Punkt

Das in Papierform erstellte Einnahmen- und Ausgabenbuch ist vor dem Ausfüllen mit dem Siegel der Steuerbehörde zu verschließen. Derzeit gibt es Streitigkeiten über die Notwendigkeit der Registrierung des Dokuments, die obligatorische Natur dieses Prozesses. Experten empfehlen diese einfache Vorgehensweise, um Unstimmigkeiten mit der zuständigen Behörde zu vermeiden.

Elektronisches Formular

Das in dieser Form erstellte Einnahmen- und Ausgabenbuch des vereinfachten Steuersystems sollte Ende des Jahres auf Papier gebracht werden. Das Dokument ist nummeriert, es stempelt die Firma und die Unterschrift des Leiters. Danach muss er bei der Steuerbehörde registriert sein. Dieses Verfahren sollte spätestens am 31. März des auf das Berichtsjahr folgenden Jahres durchgeführt werden. Einzelunternehmer melden bis spätestens 30. April ein Buch an.

Angaben zur Dateneingabe

Das Buch der Einnahmen und Ausgaben im vereinfachten Steuersystem wird in einer streng festgelegten Form erstellt. Die Definition und Darstellung von Erträgen und Kosten ist gesetzlich streng geregelt. Das Verfahren, nach dem die Erfassung und Bilanzierung von Gewinnen erfolgt, ist in Absatz 1 und Absatz 3 von Art. 4 festgelegt. 346,17, p.p. 1-5, 8 EL. 346,18 Absatz 1 der Kunst. 346,25 Steuerkennzeichen. In Kürze kann das Ergebnis als Umsatzerlöse und nicht operatives Ergebnis bezeichnet werden.

Teilezahlung

In der Praxis des Unternehmens stellt sich häufig die Frage nach dem Zeitpunkt der Erfassung eines bestimmten Einkommens. Einnahmen in einem vereinfachten System werden bar erfasst. Mit anderen Worten, nach Eingang des Geldes an der Kasse oder auf dem Girokonto sollten sie sofort im Einkommen berücksichtigt werden. In diesem Fall ist es unerheblich, ob der Betrag für die verkaufte Leistung, das Produkt oder die geleistete Arbeit vollständig eingegangen ist oder ein Vorschuss gutgeschrieben wurde. Die Vorauszahlung wird in der Steuerperiode erfasst, in der sie überwiesen wurde. Wenn der Käufer die Waren oder Dienstleistungen in Raten bezahlt, werden diese Beträge in KUDiR zu bestimmten Zeitpunkten des Eingangs in gleicher Höhe verbucht.

Ausnahmen

Bei der Bilanzierung der Einkünfte eines Unternehmens nach dem vereinfachten Steuersystem ergeben sich Schwierigkeiten bei der Ermittlung der für die Steuerveranlagung erforderlichen Einnahmen. Informationen zur Behebung dieses Problems finden Sie in Absatz 1.1 von Art. 346,15 Steuerkennzeichen. Sie enthält eine Liste der Einkünfte, die bei der Berechnung der einheitlichen Steuer nicht berücksichtigt wurden. Sie umfassen beispielsweise Zinsen auf umsatzbeteiligte Wertpapiere, Dividenden usw. Darüber hinaus werden für Unternehmen, die sowohl das vereinfachte Steuersystem als auch das UTII verwenden, die Erlöse aus der Durchführung von Tätigkeiten, die mit dem kalkulatorischen Einkommen besteuert werden, nicht berücksichtigt.

Einkünfte, die für den Unternehmer oder die juristische Person nicht gewinnbringend sind und für sie keinen wirtschaftlichen Nutzen haben, müssen nicht berücksichtigt werden. Zu diesen Mitteln können beispielsweise Beträge gehören, die vom Kontrahenten oder von der Bankenorganisation versehentlich auf das an das FSS der Russischen Föderation überwiesene Konto überwiesen wurden, um Invaliditätstage aufgrund bestehender Krankheitstage zu kompensieren, Mehrwertsteuerzahlungen, die während des Zeitraums der Inanspruchnahme der allgemeinen Steuerregelung gezahlt und zur Erstattung beantragt wurden, Darlehen Gründer und so weiter.

Kostenreflexion

Das Buch der Einnahmen und Ausgaben im vereinfachten Steuersystem wird streng nach den Bestimmungen der Abgabenordnung erstellt. Insbesondere werden die Kosten in dem Dokument gemäß Absatz 1 der Kunst widergespiegelt. 346,16 des Kodex. Dieser Absatz enthält eine strikte Liste der zu erfassenden Ausgaben. Unternehmer und juristische Personen sollten sich auf diese spezielle Liste konzentrieren. Die Kosten, die den Einnahmen- und Ausgabenbestand des vereinfachten Steuersystems widerspiegeln, müssen eine Reihe festgelegter Anforderungen erfüllen. Insbesondere sollten sie sein:

- Gerechtfertigt.

- Bestätigt dokumentiert.

- Mit dem Ziel, einen Gewinn zu erzielen.

In der Praxis haben Wirtschaftsprüfer oft Schwierigkeiten, die Kosten für die Anschaffung eines Kühl- und Mineralwassers für die Mitarbeiter abzubilden. Es ist nicht schwierig, solche Ausgaben mit Dokumenten zu bestätigen. Höchstwahrscheinlich werden solche Aufwendungen im Bundessteuerdienst jedoch als unvernünftig eingestuft und nicht auf den Erhalt von Leistungen ausgerichtet.

Sonderregeln

Unternehmen, die das vereinfachte Steuersystem anwenden, gelten nicht als Mehrwertsteuerzahler. Der Teil der Kosten für gekaufte Produkte, der unter diese Steuer fällt, ist in Spalte 5 in einer separaten Zeile anzugeben. Diese Anforderung wird durch das Schreiben des Finanzministeriums Nr. 03-11-11 / 03 festgelegt. Damit die Kosten für den Einkauf von Wasser in Flaschen für die Mitarbeiter zumutbar werden, sollten Sie sich beim SES eine Bescheinigung über die Ungeeignetheit von Leitungswasser zum Trinken ausstellen. Darüber hinaus können Sie einen Tarifvertrag abschließen. Sie kann den Mitarbeitern die Bereitstellung von Wasser vorschreiben, um die erforderlichen Arbeitsbedingungen zu gewährleisten. In diesem Fall können die Kosten, die sich auf das TC beziehen, verteidigt werden. Dies wird jedoch höchstwahrscheinlich nur in einem Gerichtsverfahren möglich sein.

Dieselbe Art von Problem ergibt sich für Buchhalter, die, falls erforderlich, den Kauf eines Wasserkochers, eines Fernsehers, eines Kühlschranks und anderer "optionaler" Einkäufe in den kostspieligen Teil einbeziehen. Diese Ausgaben beziehen sich nicht auf den Produktionszyklus oder die direkten Aktivitäten des Unternehmens. In dieser Hinsicht akzeptiert der Steuerdienst sie nicht für die Buchhaltung. Nach Absatz 2 Artikel 346.17 Tax Code, die Kosten eines vereinfachten Systems werden auf der tatsächlichen Zahlung erfasst. Die Kündigung der Verpflichtungen des Erwerbers gegenüber dem Lieferanten (Verkäufer) bezog sich, wie anerkannt, unmittelbar auf die Erbringung von Dienstleistungen oder Waren, Eigentumsrechte, die Ausführung von Arbeiten. In diesem Fall müssen Sie auf die Nuance achten. Es ist zu beachten, dass die Kosten für Produkte, die einem späteren Wiederverkauf unterliegen, zum Zeitpunkt ihres Verkaufs erfasst werden müssen. Der Materialaufwand wird nach Übergabe an die Produktion berücksichtigt. Es ist wichtig, das Verbrauchsdatum korrekt anzugeben. Wenn Sie einen Fehler machen, wird Ihre Steuerbemessungsgrundlage möglicherweise unterschätzt.

Anlagevermögen

Ein Beispiel für das Ausfüllen des Kontenbuchs für Einnahmen und Ausgaben enthält einen separaten Absatz für das Betriebssystem. Die Kosten für den Erwerb (Herstellung, Bau) von Gegenständen des Anlagevermögens, die Entgegennahme oder die Schaffung von Gegenständen des immateriellen Vermögens durch den Zahlungspflichtigen werden in der in Absatz 3, Art. 346,16 Steuerkennzeichen. Die Anschaffungskosten des Anlagevermögens werden nicht einmalig, sondern zu gleichen Teilen für die Berichtsperioden des laufenden Jahres abgezogen. Mit anderen Worten, wenn das Anlagevermögen im ersten Quartal gekauft wurde, ist sein Wert zum 1/4 am 31. Januar, 30. Juni, 30. September und 31. Dezember im Aufwand enthalten. Wenn das Betriebssystem im letzten Quartal eingegangen ist, wird der gesamte Kostenbetrag bis zum 31. Dezember in den Kosten enthalten sein. Es ist zu beachten, dass der Beginn der Ausbuchung des Wertes des Anlagevermögens als Aufwand nur unter bestimmten Voraussetzungen zulässig ist.Insbesondere muss das Anlagevermögen in Betrieb genommen, bezahlt und das Eigentum bei autorisierten Stellen angemeldet werden.

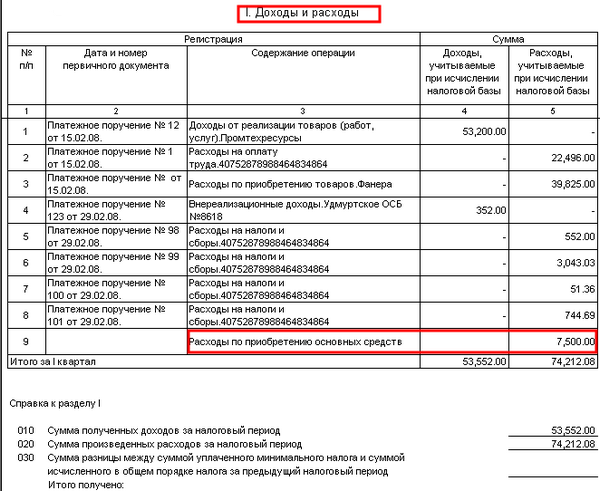

Ein Beispiel für das Ausfüllen eines Buchs zur Erfassung von Einnahmen und Ausgaben bei Ratenzahlung

Das Unternehmen befand sich vertragsgemäß im Verzug der an den Verkäufer gelieferten Materialien. Der Betrag der Schulden - 100 Tausend Rubel - wurde wie folgt zurückgezahlt:

40 000 p. - bezahlt am 30. Dezember 2003.

60 000 p. - am 10. Januar 2014 gelistet

Der Verkäufer hat unter Verwendung des vereinfachten Steuersystems die folgenden Einträge in KUDiR in Abschnitt 1 vorgenommen:

Die Höhe des Einkommens - 60 Tausend Rubel - wird bei der Berechnung der Steuer für 2014 berücksichtigt.

Einnahmen von 40.000 p. in der einheitlichen Steuer für 2013 enthalten

Aus den obigen Aufzeichnungen geht hervor, dass Spalte 2 nicht die Zahlungsreihenfolge widerspiegelt, sondern angibt Frachtbrief. Dieses Dokument bestätigt die Einnahmen in Zeile 31 und die Kosten auf Seite 32.

Beispiele für die Titelseite eines Buches: Designbeschreibung, Foto

Im oberen Teil befindet sich direkt unter dem Namen eine Zeile, in der das Jahr eingetragen ist, in dem der Beleg gepflegt wird. Unten sind zwei weitere Spalten. Sie geben den Namen des Unternehmens oder den vollständigen Namen an Unternehmer. Weiter unten auf der Titelseite befinden sich 2 Zeilen in Form von Zellen. Sie geben den Prüfpunkt des Unternehmens oder die TIN-IP an. Informationen werden nur in den Spalten eingegeben, die für einen bestimmten Eigentümer des Dokuments bestimmt sind. Füllen Sie danach die Zeilen "Maßeinheit" und "Steuerobjekt" aus. In der Spalte darunter steht der jur. Firmenanschrift oder Wohnort des Unternehmers. Dann gibt es eine Zeile, in der das aktuelle Konto und der Name der Bank, bei der es eröffnet wurde, eingegeben werden. Wenn das Unternehmen mehrere Bankinstitute bedient, werden Details für alle angegeben. Die letzte Information, die auf dem Deckblatt erscheinen sollte, ist die Nummer des Hinweises, der angibt, dass der Unternehmer oder die juristische Person an einem vereinfachten System arbeitet, und die Nummer seiner Ausstellung.

Bewerten

Die Höhe der Tarife für Unternehmen, die das vereinfachte Steuersystem anwenden, ist in Art. 346,20 Steuerkennzeichen. Im Jahr 2015 blieben sie wie im Jahr 2014. Der Satz für STS-Einkommen beträgt 6%, mit dem vereinfachten System "Gewinn minus Kosten" - 15%. Nach Entscheidung der regionalen Behörden kann der letztgenannte Indikator auf 5% gesenkt werden.