Die Änderungen an der Grundsteuer im Jahr 2014 wurden zu einem der beliebtesten Diskussionsthemen bei Wirtschaftsprüfern, Managern, Wirtschaftsprüfern und einfachen Bürgern. Dies ist auf den Umfang der Änderungen zurückzuführen. Er ist wirklich beeindruckend. Innovationen betroffen und Steuerobjekte und das Steuersatz- und Steuerberechnungsprinzip. Wie Sie nicht durch die Anwendung all dieser neuen Grundsteuern verwirrt werden und nicht nur Verluste verursachen, sondern in einigen Fällen auch sparen können, wird in diesem Artikel erläutert.

Änderungen, die juristische Personen und einzelne Unternehmer betreffen

Seit 2015 nutzen Unternehmen spezielle Steuersysteme die Fähigkeit verloren, keine Grundsteuer zu zahlen. Jetzt müssen alle Organisationen dafür bezahlen, und zwar:

- befindet sich im Hauptsteuersystem;

- Anwendung eines vereinfachten Steuersystems;

- Organisationen für eine einzige Steuer auf kalkulatorisches Einkommen;

- Einzelpersonen (Einzelunternehmer).

Die einzigen Unternehmen, die von der Verpflichtung zur Zahlung der Grundsteuer von 2014 befreit sind, sind Einzelunternehmer, die besteuert werden einheitliche Agrarsteuer.

Der Unterschied zwischen verschiedenen Steuersystemen

Der Unterschied liegt in der Berechnung der Steuerbemessungsgrundlage, für die die Grundsteuer von 2015 berechnet wird. So berechnen juristische Personen, die das Grundsteuersystem anwenden, die Steuer nach den allgemeinen Regeln, und Unternehmen, die zahlen einmalige Steuer auf kalkulatorisches Einkommen und Anwendung eines vereinfachten Steuersystems - entsprechend dem Katasterwert der Immobilie.

Zur Information

Unter den allgemeinen Regeln versteht man den seit 1969 angenommenen und jährlich indexierten Inventarwert des Anlagevermögens. Es ist klein genug, weil die darauf basierende Steuer keine wirkliche Unterdrückung für Unternehmen war. Der Katasterwert liegt näher am Marktwert. Es wird auf Basis mathematischer Modelle berechnet und bewertet die allgemeinen Eigenschaften eines Objekts, wobei ich mich nicht auf seine Besonderheiten konzentriere. Diese Kosten sind viel höher als das Inventar, daher kann eine Steuer, die aus einer solchen Steuerbemessungsgrundlage berechnet wird, eine beeindruckende Ausgabe für das Unternehmen sein.

Grundsteuer bei IP

Einzelunternehmer des Grundsteuersystems berechnen neue Grundsteuern nach den allgemeinen Regeln und wenden spezielle Steuersysteme an - je nachdem, welche Wertform für die einzelnen Immobilien bestimmt wird. Wenn der Inventarwert bestimmt wird, wird die Steuer nicht gezahlt, und wenn der Katasterwert bestimmt wird, wird sie gezahlt. Das heißt, eine solche Situation ist möglich, wenn ein Unternehmer für einige Immobilien im Jahr 2015 die Grundsteuer zahlt, für andere jedoch nicht.

Wie kann man herausfinden, für welche Immobilie welcher Wert ermittelt wird?

Es ist notwendig, die Liste der Immobilienobjekte mit einem bestimmten Katasterwert zu überprüfen, der nach dem Recht des Subjekts der Russischen Föderation, in dem sich die Immobilie befindet, genehmigt wurde. Dieses Dokument wird ein Jahr im Voraus von den regionalen Behörden ausgestellt, was bedeutet, dass es 2015 nicht erforderlich ist, es bei der Zahlung zu überprüfen, da diese Regel vor einem Jahr noch nicht eingeführt wurde.Ab 2016 muss jedoch bei der Berechnung der Vorauszahlungen geprüft werden, welches der Anlagegüter der Organisation zum Katasterwert berechnet werden soll.

Zur Information

Es ist auch notwendig, die folgende Nuance zu berücksichtigen. Grundstücke in Gebäuden, für die 2014 eine Grundsteuer erhoben wird, werden ebenfalls zum Katasterwert besteuert, auch wenn sie nicht als separate Einheiten aufgeführt sind. Dies gilt zum Beispiel für Büros in Geschäftszentren oder Einkaufszentren in Einkaufszentren. In diesem Fall muss der Katasterwert vom Buchhalter der Organisation selbst auf der Grundlage des Anteils der Räumlichkeiten an der Gesamtfläche des Gebäudes ermittelt werden. Diese Norm ist in Artikel 378.2 der Abgabenordnung festgelegt.

Welche anderen Möglichkeiten, um den Katasterwert herauszufinden

Es gibt auch eine alternative Option für einen Buchhalter, wenn er Angst hat, bei dieser Berechnung einen Fehler zu machen. Sie können eine offizielle Anfrage für jedes Zimmer des Unternehmens an das Regionalbüro der Eidgenössischen Immobilienverwaltung senden. Mitarbeiter dieser Abteilung sind verpflichtet, die Kosten auf Anfrage mitzuteilen.

Grundsteuer weniger als einen Monat in der Amtszeit

Wenn das Unternehmen die Räumlichkeiten für einen unvollständigen Monat besitzt, wird die Grundsteuer auf den Katasterwert der Immobilie mit einem Koeffizienten berechnet. All diese Feinheiten haben die Arbeit eines Wirtschaftsprüfers erheblich erschwert, insbesondere in Unternehmen, die spezielle Steuerregelungen anwenden.

Kann die Grundsteuer für 2014 gesenkt werden?

Im Zusammenhang mit der Zunahme der Steuerbelastung der Unternehmen scheint die logische Frage zu sein, wie es möglich und grundsätzlich möglich ist, die Grundsteuer 2015 ohne Verstoß gegen das Gesetz zu senken. Antwort: "Ja, das ist möglich." Das Gesetz sieht die Anwendung besonderer Steuerabzüge für eine bestimmte Fläche eines steuerpflichtigen Vermögens vor. Es ist wahr, die Entscheidung ist, ob solche Abzüge in welcher Höhe und unter welchen Bedingungen eingeführt werden sollen. an regionale Behörden weitergegeben. Und deshalb sind Organisationen, die in verschiedenen Teilgebieten der Russischen Föderation angesiedelt sind, unterschiedlichen Bedingungen ausgesetzt: Jemand hat mehr Glück, jemand weniger.

Analyse der regionalen Gesetzgebung im Bereich der Besteuerung von Immobilien nach Katasterwert

Steuerabzüge für das Jahr 2015 sind nur in 8 Unternehmen der Russischen Föderation vorgesehen.

- Im Trans-Baikal-Gebiet wird ein Abzug von 150 Quadratmetern gewährt. m Fläche pro Steuerzahler für eine Immobilie ohne zusätzliche Bedingungen.

- In der Region Kemerovo von der Grundsteuer befreit 100 Quadratmeter. m Fläche pro Steuerzahler für ein Objekt, auch ohne zusätzliche Bedingungen.

- In der Stadt Moskau werden 300 Quadratmeter nicht besteuert. m Fläche für ein Objekt, sofern das Unternehmen ein kleines Unternehmen ist, seit mehr als drei Jahren tätig ist, mehr als 10 Mitarbeiter beschäftigt und einen Umsatz von mehr als 2 Millionen Rubel pro Jahr und Mitarbeiter erzielt.

- In der Region Primorsky sind 20% des Katasterwerts eines Objekts von der Besteuerung befreit.

- In der Republik Burjatien werden 300 Quadratmeter Grundbesitz nicht besteuert. m Platz für ein Objekt und 100 qm für einen Raum ohne zusätzliche Bedingungen.

- In der Republik Chakassien werden 300 Quadratmeter des Areals der Einrichtung nicht besteuert, vorausgesetzt, die Organisation verwendet UTII, ist seit mindestens zwei Jahren in Betrieb, hatte im vergangenen Jahr mehr als fünf Angestellte und bezahlte Angestelltenlöhne, die nicht unter dem Branchendurchschnitt in der Region lagen.

- In der Region Tula sind 100 qm steuerfrei. m des Werksgeländes, sofern die Organisation UTII verwendet, seit mindestens drei Jahren in Betrieb ist, im Vorjahr mehr als drei Mitarbeiter beschäftigt waren, mehr als den regionalen Mindestlohn und nicht weniger als den branchenüblichen Durchschnittslohn gezahlt haben.

- In der Region Tjumen unterliegt nicht 150 Quadratmetern. m Platz für eine Immobilie ohne zusätzliche Bedingungen.

Welche anderen Unterschiede in der Besteuerung von Immobilien in verschiedenen Regionen

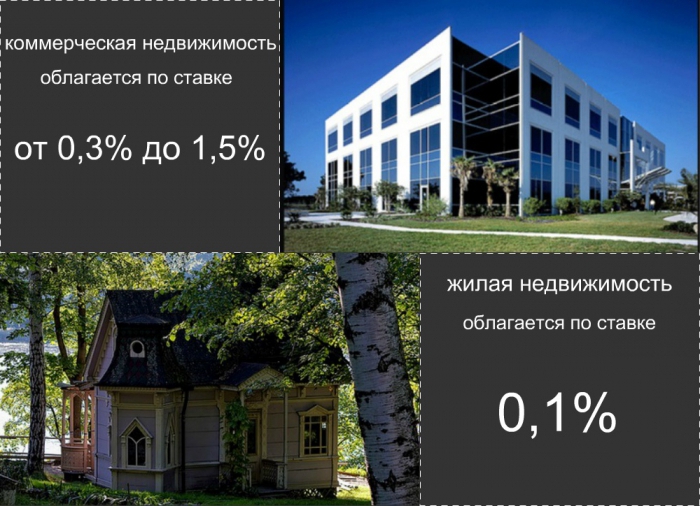

Auch in verschiedenen Teilgebieten der Russischen Föderation unterscheiden sich die Sätze, die die Grundsteuer bestimmen. In der Region Primorsky wurde ein Rekordtiefstsatz von 0,3% genehmigt. In den Regionen Iwanowo, Magadan, Tomsk sowie in den Republiken Altai und Burjatien werden Sätze in Höhe von 0,5% und 0,7% festgesetzt. Ein Prozent des Katasterwerts wird von Unternehmern des Transbaikal-Territoriums, der Region Swerdlowsk und der Stadt St. Petersburg gezahlt. Der Steuersatz von 1,2% ist in Moskau, der Republik Tatarstan und der Udmurtien genehmigt. Und schließlich werden Organisationen anderer Teilstaaten der Russischen Föderation gezwungen sein, den höchsten Satz von 1,5% zu zahlen.

Auch die individuelle Grundsteuer hat sich geändert

Seit 2015 müssen alle Personen der Steueraufsicht mitteilen, welche Immobilien sie besitzen und erwerben. Im Zusammenhang mit dieser neuen Rechtsstaatlichkeit haben viele logische Fragen. Welche spezifische Eigenschaft sollte gemeldet werden? Wie und in welcher Form soll das geschehen? Und welche verantwortungsvollen Maßnahmen werden bei Nichteinhaltung dieser Standards ergriffen? Lassen Sie uns die Antworten auf all diese Fragen genauer betrachten.

- Sie sollten alle von Ihnen gehaltenen Immobilien, Grundstücke und Fahrzeuge, die noch nicht in der Inspektionsdatenbank aufgeführt sind, melden. Das Vorhandensein in der Immobiliendatenbank wird durch zuvor versandte Meldungen mit den fälligen Grundsteuerbeträgen angezeigt. In der Regel werden sie von den Steuerbehörden vor dem 1. Oktober des auf das Berichtsjahr folgenden Jahres versandt. Wenn solche Benachrichtigungen auf Ihrem gesamten Grundstück eingehen, müssen Sie nichts weiter mitteilen. Andernfalls müssen Sie auf speziellen Formularen Nachrichten über die Verfügbarkeit von Immobilien durch Einzelpersonen ausfüllen und an die Adresse der Inspektion senden.

- Das Mitteilungsformular wurde vom Föderalen Steuerdienst Russlands mit Beschluss vom 26. November 2014 Nr. MMV-7-11 / 598 per Gesetz genehmigt und heißt KND-Formular 1153006. Dieses Formular wird den Steuerbehörden bis zum 31. Dezember des auf das Jahr des Erwerbs folgenden Jahres zugesandt. Oder bis zum 31. Dezember 2015 für alle jemals erworbenen Objekte. Sie können eine Nachricht entweder persönlich oder per Post senden. Stellen Sie sicher, dass Sie Kopien der Eigentumsdokumente an diese Immobilien anhängen. Sie können auch über das Internet in Ihrem Konto auf dem offiziellen Portal des Staates melden. dienstleistungen.

- Bei Nichteinreichung einer Nachricht wird eine Strafe in Höhe von 20% der nicht bezahlten Steuer erhoben. Er wird ab 2017 für die drei Jahre vor ihm mit der Zahlung der Strafen und der Steuer selbst belastet. Im Falle der freiwilligen Meldung von Immobilienobjekten wird die Grundsteuer auf natürliche Personen nur für das letzte Jahr des Eigentums berechnet, unabhängig davon, in welchem Umfang sich das Objekt tatsächlich in Ihrem Eigentum befand. Das Finanzamt wird in die Steuerberechnung einbezogen.

Die Grundsteuer für natürliche Personen soll ab 2020 in großem Umfang eingeführt werden. Ihr Satz wird erheblich niedriger sein als der Satz für juristische Personen und höchstwahrscheinlich 0,1% des Katasterwerts der Immobilie nicht überschreiten. Darüber hinaus sind Steuerabzüge in Form eines steuerfreien Bereichs einer Wohnwohnung oder eines Wohnhauses höchstwahrscheinlich vorhanden. Es wird auch einen erheblichen Teil der Begünstigten geben, die vollständig von der Pflicht zur Zahlung der Grundsteuer befreit sind. Höchstwahrscheinlich handelt es sich dabei um sozial ungeschützte Bevölkerungsgruppen wie Veteranen, Behinderte und Waisenkinder.