Jeder Mitarbeiter, der in direktem Zusammenhang mit Materialwerten steht, kann erkennen, was ein Sortierblatt ist. Er ist auch in der Lage zu erklären, wie wichtig es ist, dieses Dokument zu erstellen.

Grundlegende Konzepte

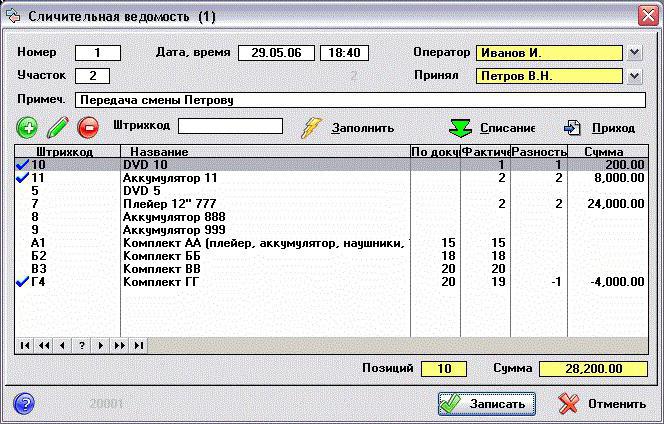

Das Arbeiten mit Materialwerten ist nur auf den ersten Blick einfach. Es hat viele Funktionen und Fallstricke. Hier wird versucht, ein Dokument zu finden, das als Kollatierungsanweisung bezeichnet wird. Was ist es und warum ist sein Wert so hoch bewertet? Zunächst ist zu beachten, dass jedes Unternehmen ständig Aufzeichnungen über alle verfügbaren Arten von Werten führt. Diese schließen normalerweise ein:

- Anlagevermögen;

- Inventargegenstände;

- fertige Produkte;

- immaterielle Vermögenswerte.

Jede dieser Arten beeinflusst auf ihre Weise den Produktionsprozess. Für eine ordnungsgemäße Arbeitsorganisation ist es daher erforderlich, eine klare Vorstellung von ihrer tatsächlichen Verfügbarkeit zu haben. Zu diesem Zweck werden laufend Inventuren durchgeführt, aus deren Ergebnissen sich dann ein Kollatierungsausweis ergibt.

Warum wird das gemacht und was ermöglicht es Ihnen, ein solches Dokument zu sehen? Nahezu ein Vergleichsblatt ermöglicht es Ihnen, die Tatsache einer möglichen Diskrepanz zwischen der tatsächlichen Verfügbarkeit bestimmter Werte, die als Ergebnis der Bestandsaufnahme erhalten wurden, und ihrem quantitativen Indikator gemäß den Buchhaltungsdaten aufzuzeichnen.

Richtigkeit der Registrierung

Bereits 1998 erließ die russische Regierung Goskomstat das Dekret Nr. 88, in dem sie nach einigen Änderungen mehrere einheitliche Formulare genehmigte. Sie sollten den Prozess der Primärbuchhaltung vereinfachen und die Produktionskontrolle in jeder Phase erhöhen. In diesem Dokument wird die Form der Kollation in zwei verschiedenen Formen dargestellt:

- INV-18. Die Erstellung basiert auf den endgültigen Ergebnissen einer vorläufigen Bestandsaufnahme des Anlagevermögens des Unternehmens und seiner immateriellen Vermögenswerte.

- INV-19. Darauf steht eine vergleichende Abrechnung aller Inventargegenstände.

Die Reihenfolge der Bildung beider Formen ist nahezu gleich. Zunächst führt der zuständige Mitarbeiter im Beisein einer eigens dafür geschaffenen Kommission eine Inventur durch. Anschließend werden die Ergebnisse mit den aktuell im Rechnungswesen verfügbaren Daten überprüft. Infolgedessen wird ein neues Dokument gebildet.

Es enthält eine detaillierte Beschreibung aller festgestellten Abweichungen. Darüber hinaus ist jede Position im Detail mit dem Grund für die Abweichung signiert. Formulare werden sofort in 2 Exemplaren erstellt. Einer verbleibt in der Regel beim Buchhalter, der zweite übernimmt die materiell verantwortliche Person.

Anlagevermögen prüfen

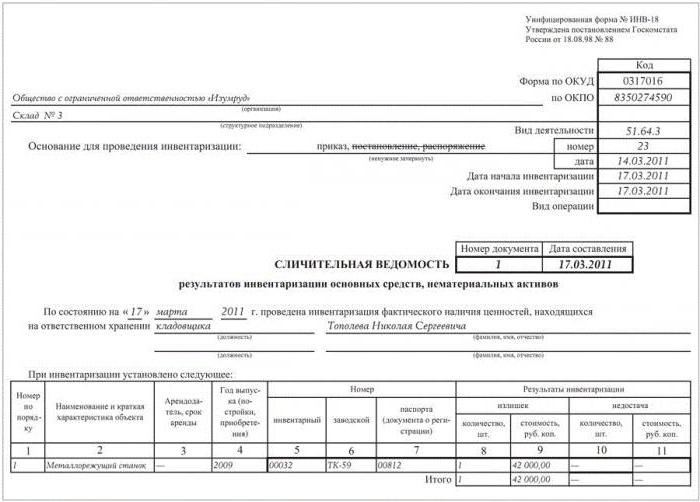

Bestandsaufnahmen in Unternehmen sollten fortlaufend durchgeführt werden. Dies ermöglicht es, den Status jedes Indikators zu überwachen und sich über die tatsächliche Situation zu informieren. Für die Überprüfung des Anlagevermögens und der immateriellen Vermögenswerte werden die Formulare Nr. INV-1 und Nr. INV-1a verwendet, die mit demselben Beschluss genehmigt wurden. Nach Abschluss der Arbeiten wird ein Kollatierungsnachweis erstellt. Das Muster ist ein Formular, das auf Standard-A4-Blättern platziert ist.

Auf der ersten Seite sind alle Daten zum Unternehmen angegeben:

- Name der Organisation und der Struktureinheit, in der die Prüfung durchgeführt wird;

- Codes (OKUD und OKPO) sowie die Art seiner Aktivität.

Als nächstes wird die Basis für die Veranstaltung (Bestellung oder Bestellung) mit Nummer und Datum angegeben. Hier wird der Beginn und das Ende der Arbeit aufgezeichnet.Darauf folgen Name, Datum und Nummer des Dokuments. Darunter ist angegeben, ab welchem Datum die Prüfung durchgeführt wird, sowie finanziell verantwortliche Person (F. I. O. und Position). Danach folgt eine Tabelle, die auf beiden Seiten der Anweisung platziert wird. Es enthält elf Diagramme, die jeden geprüften Punkt vollständig beschreiben. Auf jeder Seite wird das Inventarergebnis berechnet, indem die identifizierten Überschüsse und Mängel berechnet werden. Die Erklärung wird von beiden Mitarbeitern unterschrieben, von denen jeder eine Kopie des Formulars nimmt.

Materialprüfung

In ähnlicher Weise wird eine vergleichende Aufstellung der Ergebnisse eines Inventars verfügbarer Inventargegenstände erstellt. Vorab wird eine Bestandsaufnahme durchgeführt, deren Ergebnisse dann folgende Belege bilden:

- INV-3, wo die totale Präsenz von Waren und Materialien sichtbar ist.

- INV-4, das die versendeten Materialien zeigt.

- INV-5 zeichnet die zur Aufbewahrung akzeptierten Werte auf.

Zusammenfassend aller erhaltenen Daten wird eine Aussage in Form von INV-19 generiert.

Ein „Cap“, in dem die Basisinformationen zum Unternehmen angegeben sind, wird ähnlich wie im vorherigen Formular ausgefüllt. Die folgende Tabelle enthält 32 Spalten. Jedes Material (Produkt) ist für alle verfügbaren Indikatoren signiert:

- Die Spalten 1 bis 7 enthalten die Beschreibung (Name, Codes, Maßeinheit, Inventarnummer und Daten des technischen Passes).

- Die Spalten 8 bis 11 enthalten Informationen zu quantitativen und monetären Mängeln und Überschüssen.

- In den Spalten 12 bis 23 wird das Ergebnis der Abweichungskontrolle und der Neusortierung angezeigt.

- In 24 bis 32 Spalten werden die endgültigen Mängel und Überschüsse der geprüften Unterlagen erfasst.

Die Erklärung wird von beiden Teilnehmern des Audits unterzeichnet, die jeweils eine Kopie des erstellten Dokuments bei sich haben.