Ein Inventarinventar, von dem ein Beispiel später beschrieben wird, ist ein primäres Dokument, das eine bestimmte Situation widerspiegelt. Sie wird durch die relevanten Tatsachen des Staates vertreten. Das Dokument wird nach der Bewertung von Feldrückständen erstellt, die bei der Nachzählung festgestellt werden. Als nächstes betrachten wir detaillierter, wie ein Inventar der materiellen Vermögenswerte zusammengestellt wird.

Allgemeine Eigenschaft

Ein Inventarinventar, dessen Form gesetzlich genehmigt ist, ist im Wesentlichen dasselbe Dokument wie eine Rechnung, ein Frachtbrief, eine Handlung usw. Wie bei anderen Papieren kann es zu Abweichungen vom tatsächlichen Zustand kommen. Wenn wir die Realität der Reflexion von Informationen vergleichen, sollte gesagt werden, dass das Inventar einen niedrigeren Repräsentativitätskoeffizienten als üblich aufweist Frachtbrief. Um eine erneute Registrierung korrekt durchführen zu können, ist es erforderlich, die zu überprüfende Immobilie zu kennen. Qualitativ kann eine solche Arbeit nicht von einem Buchhalter durchgeführt werden. Dies liegt daran, dass der angegebene Fachmann keine Ahnung von der Masse der Waren, den Besonderheiten der Bestandsbuchhaltung hat. In dieser Hinsicht machen Mitarbeiter, die in dieser Angelegenheit inkompetent sind und ein Hauptdokument erstellen, Fehler, wenn sie eine Prüfung durchführen. Inventar Inventar - Meldeformular, Rechtsakt. Es zeigt die Höhe der Verantwortung, die der Agent gegenüber dem Eigentümer trägt.

Staatliche Tatsache

Das Unternehmen hat eine gewisse wirtschaftliche Situation. Dies bezieht sich insbesondere auf den Zustand der Vermögenswerte, die sich im Inventar widerspiegeln. Die Tatsache des Staates ist Information über die Eigenschaft, die in dem ursprünglichen Dokument registriert wird. Der Kern ist ein Wert, der in natürlichen Einheiten ausgedrückt wird. Von dem Moment an, in dem jeder von ihnen mit Wertausdrücken ausgestattet ist, betreten sie eine besondere wirtschaftliche Ebene. Die Werte spiegeln daher die Merkmale des Bestands des Unternehmens wider.

Besonderheiten der Dokumentrolle

Inventar Inventar spiegelt die Beziehungen der gesetzlichen Schichten wider. Insbesondere seitens des Eigentumsrechts werden rechtliche Möglichkeiten aufgezeigt, die die Nutzung, Veräußerung und den Besitz von Eigentum vorschreiben. In diesem Fall trennt das Primärdokument die Wertekategorien klar voneinander. Insbesondere sollte in der Lagerung befindliches oder einem Unternehmen zur Verfügung stehendes Eigentum nicht mit dem verwechselt werden, was Eigentum ist.

Diese Bestimmung gibt den rechtlichen Aspekt vor, der den Inhalt von gezahlten und nicht gezahlten Beständen offenbart. Am Ende ist das Inventar administrativer Natur. Es spiegelt die Erfüllung der Verpflichtungen der verantwortlichen Person gegenüber den Eigentümern und dem Manager wider.

Inventar Inventar spiegelt die Zeitschicht der Tatsache des Staates wider. Insbesondere hilft es, veraltete Produkte und Produkte mit normalen Verkaufszeiten zu identifizieren. Der wahre Wert der Tatsache des Staates wird jedoch im Informationsaspekt des Dokuments festgestellt. Je größer der ermittelte Abweichungsindikator im Gegensatz zum erwarteten Wert basierend auf den Ergebnissen der Nachzählung ist (dies erfolgt in der Regel gemäß dem Vergleichsblatt), desto aussagekräftiger ist die Tatsache.

Verwendete Kategorien

Die Inventarliste enthält die Merkmale der im Unternehmen verfügbaren Werte. In ihrer Eigenschaft ist alles, was Gegenstand der Zusammenstellung des Primärdokuments sein soll und kann. Die Nachzählung erfolgt durch Entfernen von Feldresten.Es ist eine Neubewertung, Nachzählung, Aufwägung und Besteuerung (Multiplikation der Anzahl der Waren mit dem Wert ihrer Einheiten).

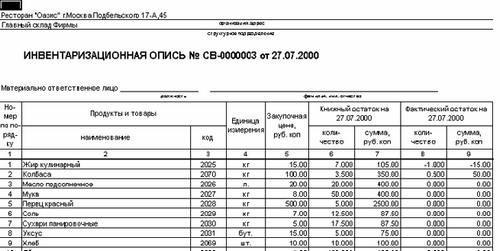

Inventar Inventar: INV-3 Formular, allgemeine Informationen zur Zusammenstellung

Am oberen Rand des Originaldokuments befindet sich eine Quittung. Es wird allen Mitarbeitern entnommen, die für die Durchführung der Inventur verantwortlich sind. Jeder spezifische Name wird in das Dokument eingetragen und gibt die Menge, den Artikel, die Gruppe, den Typ und andere notwendige Daten an. Durch Wiegen, Messen, Nachrechnen wird die tatsächliche Verfügbarkeit von Werten ermittelt.

Die Erstellung des Dokuments erfolgt in zwei Ausfertigungen. Beide werden von Mitgliedern der Inventarkommission und sachlich verantwortlichen Mitarbeitern unterzeichnet. Eine der Kopien wird an die Buchhaltung geschickt. Dort wird kompiliert Sortierliste. Der Lagerleiter behält eine weitere Kopie. Werden abgelaufene, unbrauchbare, mangelhafte oder beschädigte sowie fertige, aber bisher nicht in Betracht gezogene Produkte gefunden, wird der Akt der Abschreibung oder Aufnahme in die Abrechnung (für fertige Produkte) ausgefüllt.

Merkmale der Füllung

Wenn das Inventar automatisch erstellt wird, ist die Eingabe von Informationen in die ersten neun Spalten nicht erforderlich. Das Dokument ist bereits mit ausgefüllten Zeilen versehen. Die Aufnahme nicht reflektierter Materialien und Geräte in das Inventar erfolgt vor Ort. In diesem Fall sollte ein entsprechendes Protokoll erstellt und eine Bewertung vorgenommen werden.

Wichtiger Punkt

Eine der notwendigen Bedingungen beim Ausfüllen des Inventars ist die Aufnahme der genauen Anzahl aller im Unternehmen verfügbaren Geräte in das Dokument. Darüber hinaus ist es zwingend erforderlich, eine Beschreibung des technischen Zustands in die Erklärung aufzunehmen. Es sollten keine Nummerierungsfehler gemacht werden. Nachdem die Inventur durchgeführt und Inventuren für alle Abteilungen des Unternehmens erstellt wurden, werden die erhaltenen Daten in einer gemeinsamen Aufstellung zusammengefasst.