Nach den gesetzlichen Bestimmungen ist die Aufrechnung zwischen Organisationen eine Methode zur Beendigung von Verpflichtungen im Zusammenhang mit der Lieferung von Waren, der Herstellung von Werken und der Erbringung von Dienstleistungen. Es ist unter einer Reihe von Bedingungen erlaubt. Lassen Sie uns weiter im Detail betrachten, wie das Netting zwischen Organisationen durchgeführt wird.

Allgemeine Informationen

Die Aufrechnung wird häufig als eine der Möglichkeiten zur Abrechnung zwischen Unternehmen angesehen. Dies ist darauf zurückzuführen, dass es sich in der Bilanzierung ähnlich wie bei Finanztransaktionen niederschlägt. In der Zwischenzeit sollte gesagt werden, dass die Kompensation zwischen Organisationen eine Reihe von Merkmalen aufweist. Dies ist eine ziemlich komplizierte und komplexe Operation. An seiner Umsetzung sollten nicht nur Finanz- und Buchhaltungsdienstleistungen beteiligt sein, sondern auch Versorgungs- und Haushalts-, Rechts- und andere Abteilungen von Unternehmen. Eine enge Zusammenarbeit und Interaktion dieser Einheiten wird die rechtlich korrekte Durchführung der Operation gewährleisten.

Spezifität

Nach Art. 410 GK, ganz oder teilweise Beendigung der Verpflichtungen die frist, die noch nicht eingetroffen ist, nicht angegeben ist oder sich nach dem zeitpunkt der anforderung richtet, ist durch aufrechnung zulässig. Hierzu genügt eine Aussage eines der an der Beziehung Beteiligten. Dieselben Geschäftseinheiten treten in der Regel als Parteien von zwei oder mehr Verpflichtungen auf, nach denen homogene Gegenansprüche entstehen.

Die betrachtete Methode wird hauptsächlich bei Vorliegen verschiedener Vereinbarungen dieser Personen angewendet. In der Praxis ist jedoch auch ein Netting zwischen Organisationen möglich, wenn Unternehmen als Teilnehmer an einer einzigen Verpflichtung auftreten. Beispielsweise kann der Auftraggeber bei nicht ordnungsgemäßer Erfüllung der Vertragsbedingungen durch den Beauftragten einen Anspruch darauf erheben. Er hat das Recht, die Zahlung eines Bußgeldes zu verlangen und Entschädigung. Diese Anforderungen können zur Aufrechnung von Gegenansprüchen im Zusammenhang mit der Zahlung von Provisionsgebühren vorgelegt werden.

Hauptmerkmale

Die aufzulösenden Anforderungen haben einen Gegencharakter. Jedes Unternehmen hat eine bestimmte Verpflichtung. Dementsprechend appelliert der Antrag der anderen Partei an ihn. Daneben ist er auch Gläubiger, da der zweite Teilnehmer ihm gegenüber Verpflichtungen hat. Als Schuldner hat er das Recht, Forderungen zu stellen. Die in Betracht gezogene Rückzahlungsmethode wird bei homogenen Verbindlichkeiten angewendet. Dies bedeutet, dass die Anforderungen ein Thema betreffen sollten. In der Regel sind sie Geld.

Merkmale des Auftretens

Nach den Bestimmungen der geltenden Gesetzgebung werden die Vertragsbedingungen zum festgelegten Zeitpunkt oder innerhalb des festgelegten Zeitraums umgesetzt, wenn die Verpflichtung es Ihnen ermöglicht, den Tag der Ausführung oder den Zeitraum, in dem die Rückzahlung erfolgen muss, zu bestimmen oder festzulegen. Ein Unternehmen, das gegenüber einer anderen Geschäftseinheit verschuldet ist, kann gegenüber dieser eine einheitliche Forderung geltend machen. Dies ist jedoch erst nach Ablauf der angegebenen Frist zur Rückzahlung zulässig, nicht früher.

Rückzahlungsspezifität

Die Verrechnung zwischen Organisationen mit gleichwertigen Verpflichtungen erfolgt in voller Höhe. In der Praxis ist dies nicht immer der Fall. Wenn die Anforderungen nicht gleich sind, wird der größere davon teilweise in Höhe des Wertes des kleineren zurückgezahlt. Daraus folgt, dass im Übrigen eine größere Verpflichtung bestehen bleibt.Gleichzeitig werden kleinere Anforderungen vollständig eingestellt. Betrachten Sie ein Beispiel. Das Unternehmen hat eine Verpflichtung gegenüber einem anderen Unternehmen in Höhe von 400 p., Und die zweite an die erste - in Höhe von 250 p. Im Falle einer Verrechnung erlischt der letzte Anspruch vollständig. Und die Verpflichtung der ersten Gesellschaft bleibt in Höhe von 150 p. Die Gesetzgebung erlaubt den Ausgleich zwischen drei Organisationen. Darüber hinaus muss jede Verpflichtung die oben genannten Merkmale aufweisen.

Ausnahmen

Sie sind in Art definiert. 411 GK. Die Norm gibt Umstände an, bei denen eine Schuldenanpassung nach der betrachteten Methode nicht zulässig ist. Dies gilt insbesondere für Verpflichtungen:

- zum Ausgleich von Gesundheits- oder Lebensschäden;

- über die Zahlung von Unterhalt;

- über lebenslange Wartung;

- für die die Verjährungsfrist gilt und die abgelaufen ist.

Diese Liste gilt als offen. Der Vertrag oder die gesetzlichen Bestimmungen können andere Fälle vorsehen, in denen es unmöglich ist, eine Vereinbarung über die Aufrechnung von gegenseitigen Ansprüchen zu treffen.

Allgemeine Regeln für den Betrieb

Wie oben erwähnt, dient das Bestehen gegenseitiger Schulden als Grundlage für die Anwendung der in Betracht gezogenen Berechnungsmethode zwischen Unternehmen. Die Schwierigkeit bei der Durchführung des Vorgangs ist in der Regel darauf zurückzuführen, dass das Unternehmen in den meisten Fällen Verpflichtungen gegenüber mehreren Gegenparteien hat. Daher treten bei der Ermittlung der gegenseitigen Verschuldung häufig Fehler auf. Um dies zu verhindern, sollten Sie:

- Halten Sie spezifische und klare analytische Aufzeichnungen.

- Identifizieren Sie die Höhe der gegenseitigen Verpflichtung mit jeder Gegenpartei einzeln.

Freigabe

Nach den gesetzlichen Bestimmungen ist eine Erklärung eines der an der Beziehung Beteiligten ausreichend, um die Operation durchzuführen. Gleichzeitig soll es dokumentiert werden. Hierzu kann ein bilateraler oder trilateraler Rechtsakt ausgearbeitet werden. Das Gesetz sieht auch die Erstellung eines Protokolls zur Rückzahlung von Verpflichtungen vor. Die Parteien der Beziehung können auch eine Vereinbarung über die Aufrechnung gegenseitiger Ansprüche treffen.

Jedes dieser Dokumente dient als Rechtsgrundlage für die Berücksichtigung von Transaktionen in der Unternehmensrechnung. Darüber hinaus kommt es zu keinen Streitigkeiten mit der Steuerbehörde, sofern solche bestehen. Es sollte auch erwähnt werden, dass für die Rechtsabteilung des Unternehmens eine Aufrechnungsvereinbarung oder ein anderes Dokument zur Festsetzung der Transaktion erforderlich ist. Das Gesetz erlaubt keine Umsetzung ohne Zustimmung der Gegenpartei. Andernfalls ist die zweite Partei der Beziehung berechtigt, die Forderung zu verklagen und einzuziehen.

Gemeinsames Muster

Zur Verdeutlichung können wir das folgende Beispiel eines Netzes betrachten. Zwischen der einkaufenden Firma (A) und der Zulieferfirma (B) wurde ein Vertrag geschlossen. Dementsprechend hat das erste Unternehmen die Zahlungsverpflichtungen für die vom zweiten Teilnehmer der Geschäftsbeziehung gelieferten Produkte übernommen. In der Rechnungslegung wurden die Forderungen des Lieferanten und die Verbindlichkeiten des Käufers berücksichtigt. Diese Unternehmen unterzeichneten auch einen Vertrag. Unter seinen Bedingungen verpflichtete sich die oben genannte Firma B, Unternehmen A die von ihm geleistete Arbeit zu bezahlen. Dementsprechend haben sich die Forderungen von Unternehmen A und die Verbindlichkeiten aus Lieferungen und Leistungen im Rechnungswesen niedergeschlagen. Nach den Normen des Bürgerlichen Gesetzbuches unterzeichneten sie eine Vereinbarung über die Aufrechnung. Nach dem Dokument:

- Unternehmen A tilgt Verbindlichkeiten gegenüber Unternehmen B. Gleichzeitig schließt es dessen Forderungen ab.

- Unternehmen B tilgt Verbindlichkeiten gegenüber Unternehmen A. Dementsprechend schließt es auch dessen Forderungen ab.

Dieses Schema wird in der Praxis als das gebräuchlichste angesehen.

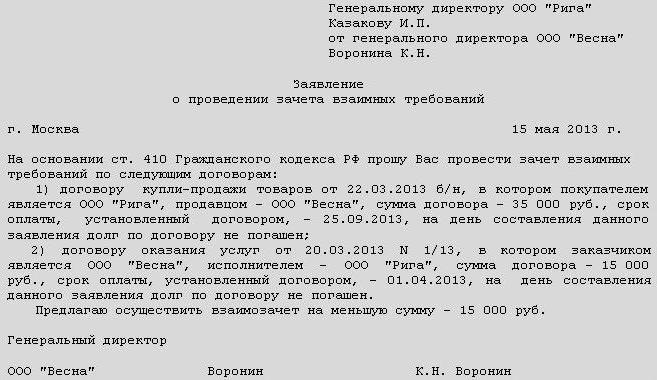

Akt der Aufrechnung zwischen Organisationen: Stichprobe

Dieses Dokument ist eine der Möglichkeiten, um den Vorgang abzuschließen. An ihn werden bestimmte Anforderungen gestellt. In Übereinstimmung mit Art.Gemäß Artikel 9 (S. 1) des Rechnungslegungsgesetzes müssen allen Tatsachen des Wirtschaftslebens Belege beigefügt sein. Sie fungieren als primäre Rechnungslegungsunterlagen. Das Netting zwischen Organisationen gehört ebenfalls zu dieser Kategorie. Das Beispieldokument enthält die erforderlichen Details. Sie sind:

- Der Name.

- Ausstellungsdatum.

- Name des Unternehmens, für das das Dokument erstellt wird.

- Das Wesen der Operation.

- Maßeinheiten in Geld / Art.

- Namen der Positionen der Personen, die für den Betrieb und die korrekte Ausführung verantwortlich sind.

- Unterschriften von autorisierten Mitarbeitern.

Optional

Gemäß Ziffer 3.12 des GOST besteht die Registriernummer auf dem Dokument aus einer Seriennummer, die nach Wahl des Lebensmitteldienstleisters oder des Handelsunternehmens mit dem Fallindex ergänzt werden kann, entsprechend der Nomenklatur, Angaben zu den Ausführenden, dem Korrespondenten usw. Bei Verrechnung Versöhnungsakt. Es wird von allen Teilnehmern der Operation ausgeführt. Die Registriernummer dieses Dokuments enthält die Dokumentennummern von jeder Seite. Sie werden in der von den Teilnehmern angegebenen Reihenfolge über die schräge Linie gelegt. Ein wesentlicher Bestandteil der erforderlichen Angaben ist die Unterschrift. Es enthält den Namen des Postens, das Autogramm selbst und sein Transkript. Das Netting muss Informationen über alle Parteien enthalten. Dementsprechend muss das Dokument die Unterschriften dieser Teilnehmer enthalten. Eine ähnliche Regel gilt für die Ausarbeitung einer Vereinbarung oder eines Protokolls über die Aufrechnung zwischen Unternehmen. Nach der Unterzeichnung der Dokumente sollten sich die Informationen über die durchgeführte Operation in der Buchhaltung widerspiegeln.