In letzter Zeit empfinden die meisten Verbraucher Versicherungen als auferlegte Dienstleistung. Überall fördern Banken jedoch weiterhin sowohl ihre eigenen Versicherungsprodukte als auch die der Partner. Natürlich haben sich die Regelungen jetzt erheblich geändert. Sie richten sich in der Regel an rechtlich schwache Kreditnehmer, die den Versicherungsvertrag für notwendig halten und gezwungen sind, eine Wahl zu treffen - nehmen, was sie geben, oder geldlos gehen. Wie man einen Verzicht auf eine Versicherung beantragt, sollte jeder Kreditnehmer wissen.

Es gibt jedoch einen weiteren wichtigen Faktor, der die Menschen zwingt, einer Versicherung zuzustimmen. Tatsache ist, dass die Darlehensbedingungen der Bank häufig so gestaltet sind, dass Produkte unter Einbeziehung der Versicherung dem Kunden bei Zinssatz, Laufzeit des Darlehens und Betrag rentabler erschienen. Der Kreditnehmer glaubt nicht verloren zu haben, aber in Wirklichkeit ist der Gesamtbetrag des Bankgeldes zusammen mit Zinsen und Versicherungen größer als der einer Schuld mit höheren Zinsen, jedoch ohne Versicherung, was ein typischer Marketingschritt ist, der sehr effektiv ist. Wir müssen herausfinden, ob und wie es möglich ist, eine Versicherung nach Erhalt eines Darlehens abzulehnen.

Versicherungsrecht

In jüngerer Zeit konnte eine Person bei der Ausgabe eines Kredits und der Unterzeichnung eines Versicherungsantrags kaum eine Gegenleistung erbringen. Weitere Einsprüche bei der Bank und den entsprechenden Unternehmen waren durch eine kategorische Ablehnung gekennzeichnet: Da der Antrag vom Kreditnehmer selbst unterzeichnet wurde, handelte er bewusst und freiwillig. Ein solches Problem wurde vor Gericht gelöst, aber nur, wenn eine Person die Tatsache nachweisen konnte, dass eine Dienstleistung erbracht wurde.

Nur wenige Finanzinstitute ermöglichten ausnahmsweise den Verzicht auf eine Bankversicherung und die Rückgabe des Geldes innerhalb weniger Tage.

Am 1. Juni 2016 hat die Bank of Russia, die auch den Versicherungsmarkt reguliert, angekündigt, dass Bürger, die die Police gekauft haben, diese zurückgeben und das gezahlte Geld einziehen können. Hierzu wurde die sogenannte Abkühlzeit (fünf Tage) eingeführt. Während dieser Zeit kann der Kunde seine Meinung ändern und sich an den Versicherer wenden, der verpflichtet ist, das Geld an ihn zurückzugeben. Die rechtliche Rückgabe der Versicherung erfolgt sehr schnell, das Geld wird innerhalb von zehn Tagen an den Antragsteller überwiesen.

Zusätzlich zur Verweigerung der Versicherung können Kunden nach dem neuen Gesetz verschiedene zusätzliche Dienstleistungen ablehnen, die von den jeweiligen Organisationen vorgeschrieben werden. In diesem Fall steigt jedoch das Risiko eines Finanzinstituts erheblich an. Aus diesem Grund erhöhen Banken die Zinssätze oder behalten sich das Recht vor, sie zu ändern, falls ein Kunde dies ablehnt. Und ein solcher Weg ist im Darlehensvertrag vorgeschrieben. Dies hindert Kreditnehmer häufig daran, Maßnahmen zu ergreifen. Wenn der Kunde dem Abschluss einer Versicherung nicht zustimmt, zögern die Banken, ihm das Geld zurückzugeben. Dies ist jedoch immer noch real, auch wenn der gesamte Prozess von einer langen Debatte mit einem Finanzinstitut begleitet wird.

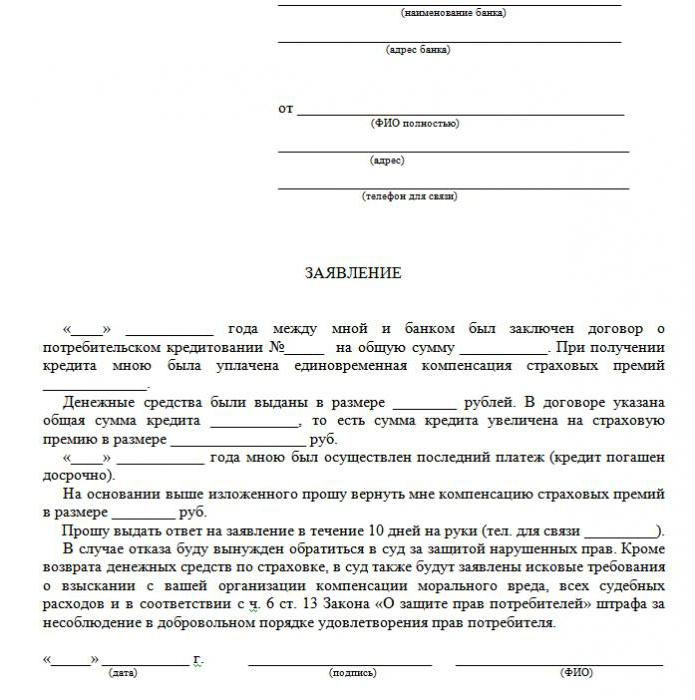

Ein Beispiel für die Verweigerung der Versicherung eines Kredits ist im Artikel dargestellt.

Welche Versicherungsarten werden zurückgegeben?

Im Bereich der Kreditvergabe gibt es sowohl freiwillige als auch obligatorische Arten von Versicherungsdienstleistungen, darunter Verträge wie:

- Immobilienversicherung, relevant für ein durch Immobilien besichertes Darlehen, Hypotheken, bei denen die Sicherheit geschützt werden soll.

- CASCO, wenn die Bank den Kunden bei der Aufnahme eines Autokredits verpflichtet, den gekauften Autotransport zu versichern - ein Pfand gewährt der Bank finanziellen Schutz. Wie lehnen Sie eine Versicherung ab, nachdem Sie einen Kredit erhalten haben? Darüber weiter.

Alle anderen mit dem Abschluss eines Darlehensvertrags verbundenen Leistungen sind freiwillig.

Die Versicherung kann für Bargeld, Warenkredite, Kreditkarten usw. zurückgegeben werden, die begleitet sind von:

- Lebensversicherung für Kunden;

- Eigentumsversicherung;

- eine Politik für den Fall der Reduzierung bei der Arbeit;

- Schutz vor finanziellen Risiken;

- Kreditnehmer Sachversicherung.

Eine Versicherung ist in jedem Fall legal, da es sich um eine zusätzliche Dienstleistung handelt, die dem Kunden beim Abschluss eines Darlehensvertrags angeboten wird. Wenn es nicht in der Liste der obligatorischen enthalten ist, kann der Kreditnehmer es rechtlich ablehnen. Eine solche Wahl wird zwar zu einer negativen Entscheidung bei der Ausgabe von Geld führen. Wenn eine Bank eine Versicherung anbietet, wird in keiner Weise gegen das Gesetz verstoßen.

Kann ich eine Versicherung ablehnen?

Sie können eine Stornierung der Versicherung beantragen, dies ist jedoch nicht einfach. Einige Kreditnehmer verklagen sogar Gläubiger, aber diese Option ist nicht für alle geeignet, und die Wahrscheinlichkeit eines Verlusts wird nicht aufgehoben, da Bankangestellte die Situation leicht zu ihren Gunsten wenden können. Gleichzeitig kann der Kunde seinen Darlehensgeber fragen, ob es möglich ist, mehrere Monate nach Vertragsabschluss und fristgerechten Zahlungen einen Antrag auf Ablehnung der Versicherung für das Darlehen zu stellen. Ein ähnliches Verfahren kann jedoch nur durchgeführt werden, wenn ein einfaches Verbraucherkredit aufgenommen wird.

Feinheiten im Gesetz über die Kühlperiode

Ein neueres Gesetz hat keine Auswirkungen auf Tarifverträge. Sie gilt nur bei Abschluss eines Vertrages einer natürlichen Person und einer Versicherungsgesellschaft. Aus diesem Grund verkaufen Banken häufig zusätzliche Dienstleistungen im Rahmen eines Tarifvertrags (die Bank fungiert sogar als Versicherer), und es wird unmöglich, die Versicherung während der Kühlperiode zurückzugeben.

Erschwingliche Freistellungen

Viele Leute denken, dass eine Versicherung ein obligatorisches Verfahren ist, wenn sie einen Kredit aufnehmen. Das russische Recht bestätigt jedoch den freiwilligen Charakter des Versicherungsvertrages. Der Haken ist, dass ein Finanzinstitut einen Kredit auch ohne Angabe von Gründen ablehnen kann.

In den meisten Fällen erhalten Kunden die folgende Alternative:

- Niedrigzinsprogramm mit Versicherungspflicht.

- Höheres Interesse und fehlende Versicherung.

Viele befürchten, dass Option 2 nicht rentabel ist. Und deshalb stimmen sie selbst zusätzlichen Dienstleistungen zu, die für sie unnötig sind. Es kommt jedoch häufig vor, dass höhere Zinssätze billiger sind als Zahlungen im Rahmen einer Versicherungspolice, die bis zu 30% des Gesamtbetrags betragen können.

Wenn der Kunde den ersten Weg gewählt hat, hat er das Recht, ein Darlehen zu erhalten und dann eine Versiche- rungsverweigerung zu erteilen (Beispielantrag unten). Wenn der Antrag von der Bank genehmigt und der Vertrag unterzeichnet wird, kann der Kreditnehmer die Zahlung zusätzlicher Dienstleistungen als ungerechtfertigt betrachten und stornieren.

Wege

Es gibt zwei Möglichkeiten, eine Versicherung abzulehnen:

- durch Kontaktaufnahme mit der Bank mit einer schriftlichen Anfrage;

- durch das Gericht.

Eine Ablehnung kann auch dann erfolgen, wenn das Darlehen innerhalb von sechs Monaten regelmäßig ausgezahlt wurde. Dies erfordert die folgenden Aktionen:

Eine Ablehnung kann auch dann erfolgen, wenn das Darlehen innerhalb von sechs Monaten regelmäßig ausgezahlt wurde. Dies erfordert die folgenden Aktionen:

- Wenden Sie sich an die Kreditabteilung der Bank.

- Erstellen Sie einen schriftlichen Antrag auf Kündigung des Versicherungsvertrages.

- Warten Sie auf eine Antwort von der Bank.

In vielen Fällen reagieren Finanzinstitute positiv auf solche Kundenanfragen, wenn es während der gesamten Zeit zu keinen Zahlungsverzögerungen kommt und keine versicherten Ereignisse vorliegen. Dann zählt die Bank die Zinssätze nach und erhöht sie, um die Risiken auszugleichen.

Ein Finanzinstitut darf eine Neuberechnung nur vornehmen, wenn dies im Vertrag vorgesehen ist. Andernfalls wird der Kunde seine Anfrage ablehnen.

Dokumente für den Prozess

Ist die Bank nicht in Richtung des Kreditnehmers gegangen, besteht die Möglichkeit, die Kreditversicherung gerichtlich abzulehnen. Zur Klageerhebung werden folgende Unterlagen benötigt:

- Darlehensvertrag;

- Versicherungspolice;

- Bankverweigerung schriftlich.

Stellen Sie sicher, dass Sie den Nachweis für die Auferlegung von Versicherungsleistungen erbringen. Es ist daher besser, alle Gespräche mit Bankangestellten auf dem Rekorder aufzuzeichnen.Um Ihre Gewinnchancen zu erhöhen, ist es ratsam, sich an einen professionellen Anwalt zu wenden, wenn der Mandant nicht in der Lage ist, die rechtlichen Feinheiten zu beherrschen.

Die Chancen, ein Gericht zu gewinnen, stehen sehr gut: Sie müssen lediglich nachweisen, dass die Versicherung von der Bank durch Betrug auferlegt wurde (z. B. Aufnahme in eine monatliche Rate ohne Vorwarnung). Wenn ein Programm mit niedrigen Zinsen und Versicherungen freiwillig gewählt wurde, wird es viel schwieriger sein, es abzulehnen.

Merkmale der Rückerstattung von Versicherungsbeiträgen

Das neue Gesetz sieht vor, dass die Kündigung der Kreditversicherung während der Kühlperiode die Rückzahlung des Geldes, das die Bank für den Kauf der Versicherungspolice ausgegeben hat, innerhalb von zehn Tagen garantiert.

Es ist auch möglich, den Kundenwunsch zu erfüllen, wenn während der Abkühlphase keine Versicherung besteht. Da die Police nicht immer sofort nach Vertragsunterzeichnung wirksam wird, kann der zurückgegebene Betrag vollständig und teilweise sein. Ist der Versicherungsvertrag noch nicht in Kraft getreten, wird der Prämienbetrag vollständig erstattet. Andernfalls wird der Betrag für die verstrichene Zeit von den Mitteln abgezogen, und das Unternehmen hat das Recht, dies zu tun, da die Dienstleistung erbracht wurde.

Merkmale der Rückgabe einer Versicherung nach einer Abkühlungsphase mit einem ausstehenden Darlehen

Wenn die Abkühlungszeit bereits abgelaufen ist, fällt die Gestaltung des Dienstes nicht unter das neue Gesetz. Es besteht keine Notwendigkeit, eine Klage zu erheben, um die Versicherung abzulehnen (viele Anwendungen laden ein Beispiel der Anwendung im Internet herunter). Wenden Sie sich besser an Ihre Bank. Viele Organisationen sind ihren Kunden gegenüber sehr loyal und geben ihnen die Möglichkeit, zusätzliche Dienstleistungen auch später als fünf Tage später abzulehnen. So arbeiten die Banken der VTB 24 (im Rahmen von Verträgen, die vor dem 1. Februar 2017 abgeschlossen wurden), Home Credit, Sberbank (30 Tage).

Wenn Sie eine Forderung an die Organisation senden, wird diese fast vollständig abgelehnt, begründet durch die Tatsache, dass der Kunde den Antrag selbst unterschrieben hat. In diesem Fall kann der zuversichtliche Kreditnehmer nur vor Gericht gehen, und es ist besser, dies durch Anwälte zu tun, die Schlupflöcher vorschlagen können. In der Realität ist es jedoch sehr schwierig, das Geld zurückzugeben, da die Person selbst dem Service zugestimmt und sogar dafür bezahlt hat.

Vorzeitige Rückzahlung und Rückerstattung der Versicherung

Ist es möglich, eine Versicherung zurückzugeben, wenn das Darlehen vorzeitig zurückgezahlt wird? Da die Police für die Laufzeit der Rückzahlung des Kredits erstellt wurde, hat die Person, die die Rückzahlung vorzeitig getätigt hat, Anspruch auf einen Teil der Versicherungsgebühr. Wenn das Darlehen für zwei Jahre aufgenommen wurde und 60.000 Rubel für die Versicherung gezahlt wurden, soll es im Falle einer Rückzahlung innerhalb eines Jahres 30.000 Rubel zurückgeben. Im Allgemeinen sollte dieses Problem an die Bank gerichtet werden.

Ein Antrag auf Rückerstattung erfolgt entweder bei schriftlicher Beantragung einer vorzeitigen Rückzahlung oder unmittelbar nach Beendigung des Darlehens. Um dieses Problem zu lösen, kann die Bank den Kunden direkt an die Versicherungsgesellschaft senden. Dort kann er einen Musterantrag auf Ablehnung der Versicherung stellen.

Handeln Sie selbst oder wenden Sie sich an einen Anwalt?

Wenn Sie die Versicherung innerhalb von fünf gesetzlich vorgeschriebenen Tagen zurückschicken, benötigen Sie keinen Anwalt. Nach dieser Zeit wird der Prozess jedoch kompliziert und in einigen Fällen unmöglich. Wenn die Bank ablehnt, lohnt es sich immer noch, qualifizierte Rechtsberatung in Anspruch zu nehmen, da der Spezialist in dieser Angelegenheit kompetenter ist.

Um solche Verzögerungen und ungeplante Kosten von versteckten Versicherungen zu vermeiden, müssen Sie jede Klausel des Darlehensvertrags sorgfältig prüfen, da bei einigen Banken möglicherweise Versicherungsprämien anfallen. Daher lohnt es sich, Zeit mit dem Studium des Vertrags zu verbringen, um finanzielle Probleme und Rechtsstreitigkeiten zu vermeiden.

Dann ist ein Musterantrag zur Kündigung einer Kreditversicherung nicht erforderlich.

Denken Sie heute darüber nach, wie Sie einen legalen Kredit erhalten können?

Denken Sie darüber nach, ein eigenes Unternehmen zu gründen?

Hast du irgendwelche Schulden? Möchten Sie das Schulgeld bezahlen?

Benötigen Sie ein dringendes Darlehen, um Rechnungen zu bezahlen?

Dies ist Ihre Chance, Ihre Wünsche zu erfüllen. Wir helfen Ihnen bei allen Arten von Darlehen.

Kredite, Gewerbekredite und Studentenkredite?

Wir stellen ein privates Darlehen jeglicher Art zur Verfügung

Darlehen mit einem Zinssatz von 2% für weitere Informationen

Kontaktieren Sie uns per E-Mail {fhacyberservics@gmail.com}

INFORMATIONEN FÜR POSITIONEN:

Darlehensbetrag:

Name des Kreditnehmers:

Kontaktinformationen des Kreditnehmers:

Sie und der Staat:

Stadt:

Nationalität:

Kreditfinanzierung:

Dauer der Ausleihe:

Zivilstand:

Patch:

Geschlecht:

Monatliches Einkommen:

E-Mail: fhacyberservics@gmail.com

Telefon: +1903) 568-0039

Mr. Tony Rock

Allgemeiner Berater

Die Streitkräfte der Russischen Föderation erinnerten die Banken daran, dass sie den Kreditnehmern, die die Versicherung verweigerten, Geld zurückgeben sollten

Ein Bürger kündigte beim Abschluss des Darlehensvertrags seine Teilnahme am Programm der freiwilligen Kollektivversicherung gegen Arbeitsausfall, Unfälle und Krankheit der Darlehensnehmer an. Fünf Tage später lehnte der Kreditnehmer die Versicherung ab und verlangte die Rückzahlung des zur Versicherung gezahlten Geldes an die Bank. Die Bank hat das Geld nicht zurückgegeben - in den Dokumenten haben die Parteien vereinbart, dass die Ablehnung der Versicherung möglich ist, aber die Zahlung dafür nicht erstattet wird.

In Anbetracht dieser Auseinandersetzung erinnerte der Oberste Gerichtshof daran, dass alle freiwilligen Versicherungsverträge mit natürlichen Personen ab dem 2. März 2016 den Anforderungen der Zentralbank der Russischen Föderation an die Bedingungen und das Verfahren für die Durchführung bestimmter Arten von freiwilligen Versicherungen entsprechen müssen. Zu diesem Zeitpunkt sahen diese Anforderungen die Rückzahlung der Versicherungsprämie für den Fall vor, dass der Versicherte die Versicherung innerhalb von fünf Arbeitstagen ab Abschluss des Versicherungsvertrags ablehnte (jetzt wurde diese Frist auf 14 Kalendertage erhöht).

Darüber hinaus bestritten die Streitkräfte der Russischen Föderation ein weiteres Argument zugunsten des Kreditnehmers: Die Vorinstanzen stellten fest, dass die Rechte des Kreditnehmers als Verbraucher nicht verletzt werden, da der Versicherungsvertrag kollektiv ist. Und die Bank fungierte als Versicherer in dieser Vereinbarung - er schloss eine Versicherungsvereinbarung zugunsten der Bürger ab, die dem Versicherungsprogramm beigetreten waren. Und wenn ja, dann sind die Anforderungen des CBR nicht anwendbar, da sie nur für Einzelpersonen gelten. Der Oberste Gerichtshof stellte jedoch fest, dass das Vermögen des Kreditnehmers versichert war, was bedeutet, dass er der Versicherte ist.

Dokument: Bestimmung der Streitkräfte der Russischen Föderation vom 31. Oktober 2017 N 49-KG17-24

Was machen die Leute?