Η επιχειρηματική δραστηριότητα στην παραγωγή προϊόντων και στις πωλήσεις τους συνδέεται αναπόφευκτα με ένα ορισμένο ποσοστό του κόστους των μεταποιητικών αγαθών και της προώθησής τους. Το προβλεπόμενο κόστος είναι ο δείκτης της εκτιμώμενης αξίας των αγαθών που προσπαθούν να επιτύχουν οι επιχειρήσεις, διατηρώντας παράλληλα μια σταθερή παραγωγική διαδικασία. Οι κατασκευαστές αντιμετωπίζουν αναπόφευκτα προβλήματα με διακυμάνσεις του κόστους. Οι επιχειρηματίες καταφεύγουν στη βελτίωση της τεχνικής βάσης, στη δημιουργία τεχνολογικών γραμμών, στην επιλογή φτηνών πρώτων υλών ή στη μείωση της ποιότητας των προϊόντων στην πρίζα. Μέχρι σήμερα, το κανονιστικό ή προγραμματισμένο κόστος είναι ο στόχος οποιασδήποτε παραγωγής. Αυτός ο δείκτης επηρεάζεται από πολλούς παράγοντες για τους οποίους μιλάει το άρθρο μας.

Αύξηση της τυποποίησης του κόστους

Το προγραμματισμένο κόστος των τελικών προϊόντων υπολογίζεται σε επιχειρήσεις που ασχολούνται με την παραγωγή και την περαιτέρω πώληση αγαθών. Οι βιομηχανίες αυτές περιλαμβάνουν:

- Επιχειρήσεις βαριάς βιομηχανίας: μεταλλουργία, άνθρακας, μηχανολογία και άλλες.

- Γεωργικές επιχειρήσεις που ασχολούνται με την καλλιέργεια ζωικού κεφαλαίου, σιτηρών κ.λπ.

- Η ελαφρά βιομηχανία, η οποία περιλαμβάνει όλους τους υποτομείς που εμπλέκονται σε καταναλωτικά αγαθά.

- Βιομηχανία τροφίμων: κονσερβοποιεία, μονάδες κρέατος, αρτοποιεία και άλλες επιχειρήσεις.

Κάθε ένας από τους τομείς δραστηριότητας που παρουσιάζονται έχει τις δικές του ιδιαιτερότητες για τον υπολογισμό του προγραμματισμένου κόστους παραγωγής.

Το κόστος παραγωγής περιλαμβάνει κόστος διαφόρων τύπων. Για τη σωστή προσέγγιση όσον αφορά τον υπολογισμό του δείκτη ανά μονάδα παραγωγής, είναι απαραίτητο να ληφθούν υπόψη όλες οι αποχρώσεις του κόστους παραγωγής.

Είδη αρχικών δαπανών

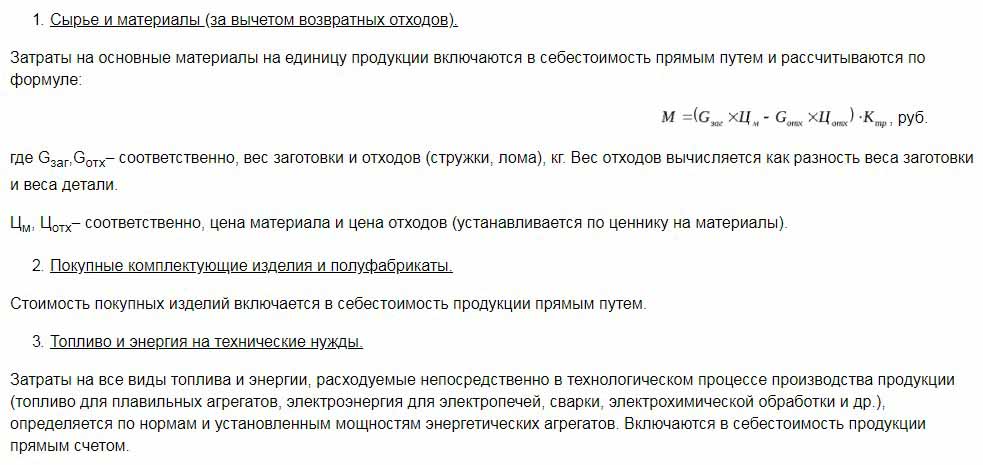

Όλα τα έξοδα που συνδέονται με την παραγωγή πρώτων υλών λαμβάνονται υπόψη κατά τον προσδιορισμό της αξίας του σχεδιαζόμενου κόστους. Πρόκειται για δείκτη που αρχικά διαμορφώνει τη μελλοντική τιμή ενός προϊόντος για έναν τελικό χρήστη. Με βάση το ληφθέν ποσό, αποκτάται φόρος προστιθέμενης αξίας για αγαθά και άλλες εκπτώσεις.

Υπάρχει διαχωρισμός των δαπανών με βάση τα ακόλουθα είδη δαπανών:

- Οι κυριότερες. Αυτά συνδέονται άμεσα με την απόκτηση μιας βάσης πρώτων υλών για την παραγωγή ενός προϊόντος. Είναι επίσης το κόστος της εξασφάλισης της παραγωγικής διαδικασίας και των μισθών των εργαζομένων.

- Γενικά. Αυτές διαμορφώνονται σε άμεση αναλογία με τη δομή των μονάδων διαχείρισης μιας επιχειρηματικής οντότητας.

Σύμφωνα με τον τρόπο με τον οποίο λαμβάνεται υπόψη το κόστος στο κόστος παραγωγής, διαιρούνται σε:

- Direct - σχηματίζονται με βάση τα στοιχεία της πρωτογενούς λογιστικής.

- Έμμεση - που σχετίζεται με την παροχή της παραγωγικής διαδικασίας.

Τα στοιχεία κόστους μπορεί να περιέχουν ένα στοιχείο κόστους, για παράδειγμα, υλικά ή διάφορα αναλώσιμα, για παράδειγμα εργαστήριο. Τέτοιες δαπάνες ονομάζονται συνήθως πολύπλοκες.

Οικονομικά στοιχεία κόστους: υλικό, εργασία, εισφορές κοινωνικής ασφάλισης, απόσβεση κεφαλαίων, άλλα έξοδα.

Προγραμματισμένο κόστος

Το άθροισμα όλων των δαπανών της επιχείρησης καθορίζεται από τους κανονιστικούς δείκτες ή απευθείας με τη μεταφορά τους σε προϊόντα.

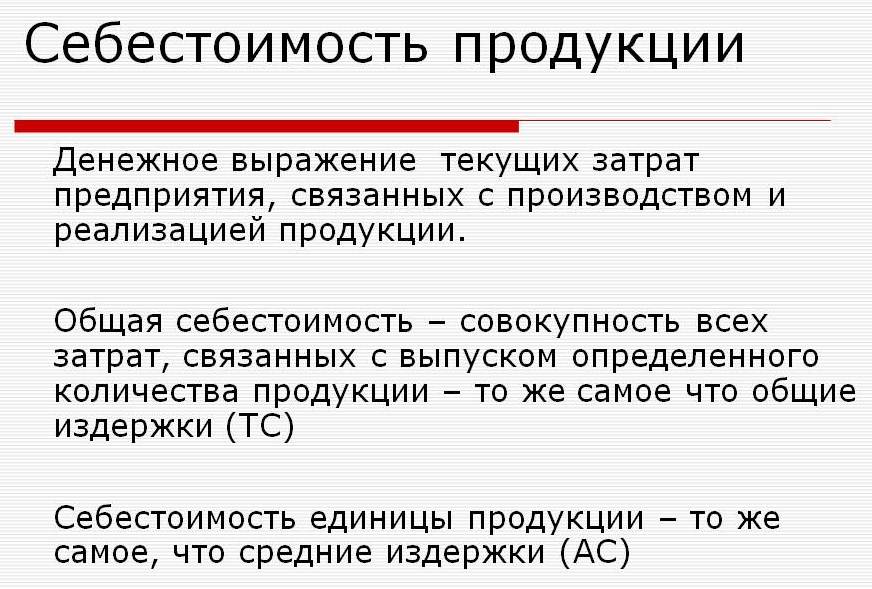

Σύμφωνα με τον ορισμό, το σχεδιαζόμενο κόστος αποτελεί δείκτη της αξίας του όγκου παραγωγής κατά την παραγωγή της. Ο υπολογισμός πραγματοποιείται τόσο επί της συνολικής παραγωγής όσο και επί της μονάδας αγαθών.

Οι δείκτες του προγραμματισμένου κόστους είναι χαρακτηριστικοί για τη μεταποιητική βιομηχανία, αλλά εμφανίζονται και στη λογιστική των εμπορικών επιχειρήσεων.Το αναλωμένο μέρος των κεφαλαίων που παρέχουν διαδικασίες παραγωγής περιλαμβάνεται επίσης στην τιμή του τελικού προϊόντος.

Η σχεδιαζόμενη κοστολόγηση του κόστους παραγωγής είναι απαραίτητη για τον προσδιορισμό της σκοπιμότητας της παραγωγής αγαθών. Με βάση αυτόν τον δείκτη, η διοίκηση της επιχείρησης αποφασίζει να αλλάξει την πορεία της δραστηριότητας και να εργαστεί με τους εργολάβους.

Το πραγματικό κόστος

Ο δείκτης που χαρακτηρίζει τα πραγματικά χρησιμοποιηθέντα κεφάλαια για την παραγωγή μιας μονάδας αγαθών ονομάζεται πραγματικό κόστος. Στο λογιστικό σταθερό υλικό, την κατασκευή, τα οικονομικά και άλλα έξοδα.

Το προγραμματισμένο και το πραγματικό κόστος είναι διαφορετικές τιμές. Ο προγραμματισμός πραγματοποιείται στην αρχή μιας ετήσιας ή τριμηνιαίας περιόδου, αλλά κατά τη διάρκεια της διαδικασίας παραγωγής μπορεί να αλλάξει το ποσό του κόστους και το κόστος των υλικών.

Ο πραγματικός δείκτης είναι το άθροισμα του κόστους απόκτησης αποθεμάτων (MPZ). Οι επιστρεφόμενοι φόροι, όπως η προστιθέμενη αξία (ΦΠΑ), δεν λαμβάνονται υπόψη.

Μέθοδοι καθορισμού του κόστους παραγωγής

Η νομισματική έκφραση του προγραμματισμένου κόστους είναι η διαδικασία κοστολόγησης.

Ο εσωτερικός σχεδιασμός σε κάθε επιχείρηση έχει τις δικές της διαφορές. Υπάρχουν τρεις βασικές μέθοδοι κοστολόγησης:

- Υπολογισμός σύμφωνα με τα καθιερωμένα πρότυπα. Με βάση την εμπειρία του παρελθόντος, καθορίζεται εσωτερικός καθορισμός ή χρησιμοποιούνται ευρέως αποδεκτοί δείκτες της βιομηχανίας.

- Προγραμματισμένο Βασίζεται στον προγραμματισμό του κόστους που βασίζεται στο προηγούμενο συνολικό κόστος παραγωγής ή πωλήσεων.

- Αναφορά. Είναι το πιο ακριβές δεδομένου ότι βασίζεται στα πραγματικά χρησιμοποιηθέντα κονδύλια της προηγούμενης περιόδου.

Κοστολόγηση

Ο υπολογισμός του προγραμματισμένου κόστους αρχίζει με την εκπόνηση εκτιμήσεων κόστους και κοστολόγησης. Ο δείκτης χαρακτηρίζει την προγραμματισμένη μέση τιμή. Η βάση για τον προσδιορισμό του ποσού είναι προοδευτικά πρότυπα κόστους για την παραγωγή, τα αναλώσιμα, τα καύσιμα, την ενέργεια και άλλα.

Η προγραμματισμένη κοστολόγηση ξεκινά με τη συλλογή πληροφοριών σχετικά με προηγούμενες δαπάνες, με τους κανόνες δαπανών υλικών και πρώτων υλών. Το τελικό αποτέλεσμα εξαρτάται από πολλούς παράγοντες:

- Παραγωγή αποβλήτων.

- Τεχνικά χαρακτηριστικά του εξοπλισμού.

- Η τιμή αγοράς των πρώτων υλών και των πρόσθετων στοιχείων.

- Χρόνος παραγωγής και κόστος εργασίας.

Χάρη στον υπολογισμό, η διοίκηση της εταιρείας λαμβάνει μια πλήρη εικόνα του κόστους κάθε μεμονωμένου τύπου προϊόντος.

Ένα παράδειγμα κόστους για τη συνολική παραγωγή και κάθε τύπο προϊόντος παρουσιάζεται παρακάτω.

Σύμφωνα με το παράδειγμα που παρουσιάστηκε, το κόστος ενός σκαμνιού θα είναι 1119, 45 ρούβλια, και τα γραφεία - 2217 ρούβλια.

Στις επιχειρήσεις μαζικής παραγωγής, η κοστολόγηση πραγματοποιείται σταδιακά. Σε κάθε ένα από τα καταστήματα, τα προϊόντα λαμβάνουν ένα πρόσθετο περιθώριο και βγαίνουν ήδη με ένα συγκεκριμένο κόστος. Έτσι, διαμορφώνεται μια σταδιακή αύξηση της αξίας των αγαθών στη διαδικασία παραγωγής.

Αυτός ο τρόπος καθορισμού του κόστους βοηθά στη διεξαγωγή αξιόπιστης ανάλυσης κόστους. Για παράδειγμα, στην κατασκευή υφασμάτων, ο κλωστοϋφαντουργός καθορίζει το κόστος κατασκευής υφάσματος και το βαφείο καταγράφει το κόστος του στο τελικό ύφασμα. Σύμφωνα με τα αποτελέσματα του σχηματισμού της τιμής κόστους του καμβά, οι οικονομολόγοι της επιχείρησης μπορούν να εντοπίσουν σε ποιο σημείο το κόστος παραγωγής μπορεί να βελτιστοποιηθεί.

Η μέθοδος υπολογισμού σε απευθείας σύνδεση είναι σημαντική για την παραγωγή μεγάλων ποσοτήτων σε μεγάλες επιχειρήσεις.

Είναι προτιμότερο να καθορίζεται το προβλεπόμενο κόστος παραγωγής για την εκτιμώμενη κοστολόγηση ενός νέου τύπου προϊόντος. Η βάση για τους υπολογισμούς είναι τα σχέδια και οι κανόνες των εκτιμήσεων των επιμέρους δαπανών. Η προγραμματισμένη κοστολόγηση ανά μονάδα παραγωγής είναι ένα βραχυπρόθεσμο σύστημα σχεδιασμού. Είναι απαραίτητο ώστε η εταιρεία να μπορεί να καθορίσει τα στάδια περαιτέρω ανάπτυξης.

Τα έξοδα αναφοράς συμβάλλουν στον προσδιορισμό του πραγματικού κόστους παραγωγής. Μπορεί να συνίσταται στις ακόλουθες δαπάνες:

- Πρώτες ύλες.

- Απορρίμματα παραγωγής.

- Ενέργεια και καύσιμα για τεχνική υποστήριξη.

- Μισθοί των εργαζομένων.

- Επιπλέον αμοιβή.

- Κοινωνικές εισφορές.

- Αποσβέσεις εξοπλισμού.

- Γενικά επιχειρηματικά έξοδα.

- Κόστος παραγωγής και μη παραγωγής.

- Άλλα έξοδα.

Στα εργοστάσια με μεγάλη έκταση, το κόστος μεταφοράς μπορεί να περιλαμβάνεται στο αρχικό κόστος. Ανάλογα με τις ιδιαιτερότητες της βιομηχανίας, μπορεί να υπάρχουν και άλλα έξοδα: ημιτελή προϊόντα, πρόσθετες μονάδες κ.λπ.

Υπολογισμός πραγματικού κόστους = Υπόλοιπο προϊόντος στην αρχή του κύκλου (εργασίες σε εξέλιξη) + Κόστος που πραγματοποιήθηκε κατά τη διάρκεια του μήνα - Κόστος για τη δημιουργία της παραγωγικής διαδικασίας - Υπόλοιπο στο τέλος του κύκλου - Γάμος.

Λογιστική για το προβλεπόμενο κόστος των τελικών προϊόντων

Το αποτέλεσμα της παραγωγικής δραστηριότητας της επιχείρησης είναι τα τελικά προϊόντα. Περιλαμβάνει όλα τα στάδια παραγωγής, συσκευασίας και μεταφοράς εμπορευμάτων σε αποθήκη αποθήκευσης.

Τα τελικά προϊόντα λαμβάνονται υπόψη με μία από τις δύο μεθόδους: με το κόστος της πραγματικής και προγραμματισμένης (σε λογιστικές τιμές).

Η οργάνωση επιλέγει για τον εαυτό της τις πιο κατάλληλες από τις επιλογές υπολογισμού και στη συνέχεια καθοδηγείται από αυτήν για τον προσδιορισμό του κόστους παραγωγής αγαθών.

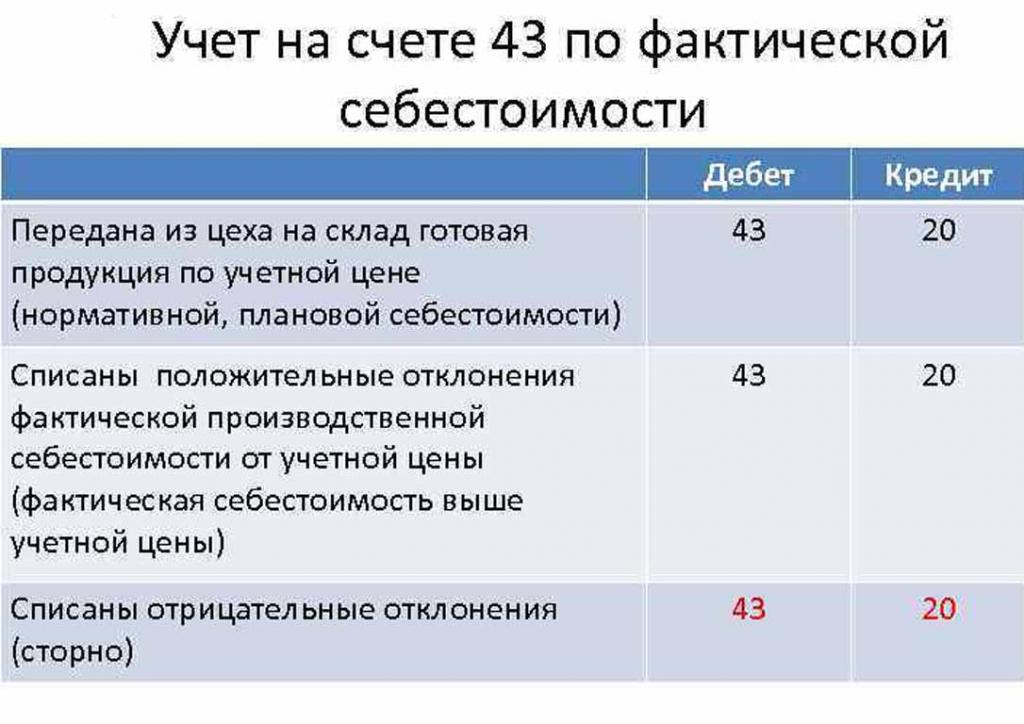

Την ημέρα που το τελικό προϊόν μεταφέρεται στην αποθήκη, χρεώνεται από τον λογαριασμό 43 "Τελικά προϊόντα" σε 20 "Αποθέματα".

Οι αποκλίσεις του πραγματικού κόστους, θετικές ή αρνητικές, καταχωρούνται επίσης στους υποδεικνυόμενους λογαριασμούς.

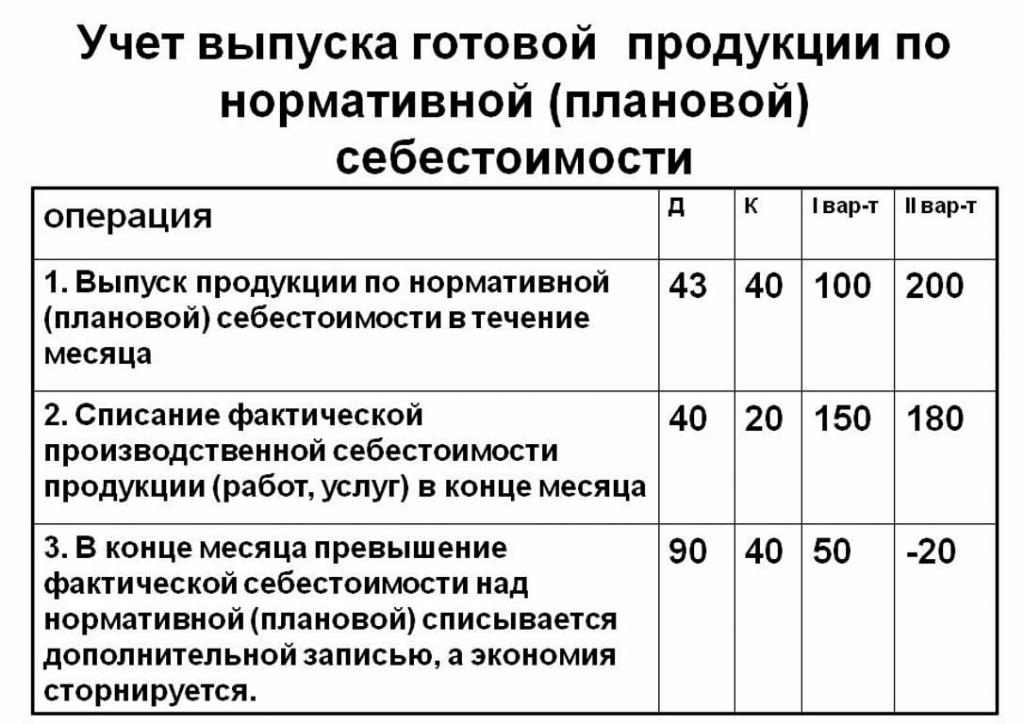

Η λογιστική καταχώριση των προϊόντων στο προβλεπόμενο κόστος πραγματοποιείται με χρήση του λογαριασμού 40 "Παραγωγή προϊόντων ή υπηρεσιών" ή χωρίς αυτό. Έτσι, η απόσπαση των προϊόντων στις δηλωμένες τιμές.

Το κανονικό προγραμματισμένο κόστος χωρίς τη χρήση του λογαριασμού 40 έχει ως εξής: Dt 43 ("Τελικά προϊόντα") Cr 20. Η διαγραφή των τελικών προϊόντων προέρχεται από τον λογαριασμό 20 ("Κύρια παραγωγή"), μερικές φορές 23 («Βοηθητική παραγωγή») αγροκτήματα ").

Στο τέλος του μήνα χρέωσης, η απόκλιση από το προγραμματισμένο κόστος διαγράφεται από το πραγματικό κόστος.

Δημοσίευση: Dt 90 ("Πωλήσεις") Cr 40.

Αν το πραγματικό κόστος υπερβεί το προγραμματισμένο, τότε υπάρχει μια απώλεια. Μια κατάσταση στην οποία οι κανονιστικοί υπολογισμοί υπερβαίνουν τους πραγματικούς οδηγούν σε εξοικονομήσεις.

Η εγγραφή αντιστροφής Dt 90 Ct 40 καταγράφει το πιστωτικό υπόλοιπο (εξοικονόμηση).

Υπολογισμός του κατ 'αποκοπή κόστους ανά μονάδα παραγωγής

Μπορείτε να προσδιορίσετε το προβλεπόμενο κόστος παραγωγής με βάση τα κενά του προϊόντος στην αρχή της παραγωγικής διαδικασίας σε νομισματικούς όρους, σύμφωνα με την εκτιμώμενη αξία τους. Η συνολική παραγωγή περιλαμβάνει το κόστος:

- Άμεση: πρώτες ύλες, ημικατεργασμένα προϊόντα, καύσιμα και ενέργεια, μισθοί παραγωγών, πρόσθετοι μισθοί, κοινωνικές και ασφαλιστικές εισφορές.

- Τα έξοδα του εργαστηρίου περιλαμβάνουν: άμεσο κόστος, κόστος παραγωγής και προετοιμασία.

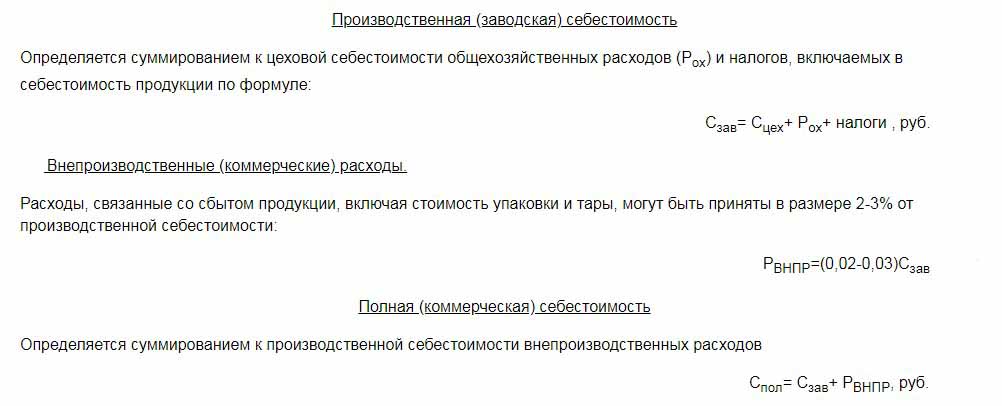

- Το κόστος παραγωγής συμπληρώνεται με τα γενικά έξοδα και τους φόρους, τα οποία περιλαμβάνονται στην τιμή των αγαθών.

- Το κόστος πώλησης (ή πλήρους) περιλαμβάνει μη κατασκευαστικά κόστη.

Οι πρώτες ύλες του προβλεπόμενου κόστους μιας μονάδας παραγωγής υπολογίζονται με βάση τα δεδομένα προμηθειών. Τα αγορασθέντα υλικά περιλαμβάνονται στην τιμή σε απλή βάση. Τα καταναλωθέντα καύσιμα και ενέργεια προστίθενται επίσης στο κόστος των προϊόντων και υπολογίζονται με βάση δείκτες της κατανάλωσης αυτών των πόρων.

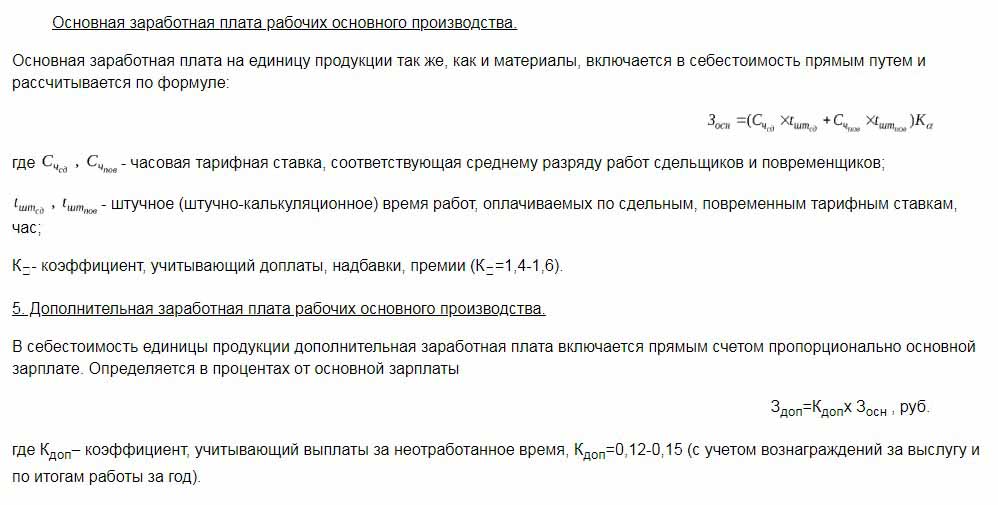

Ο βασικός μισθός των εργαζομένων στο τμήμα παραγωγής περιλαμβάνεται στο κόστος μιας μονάδας αγαθών. Κατά την παραγωγή, συχνά εφαρμόζονται μισθοί με χαμηλό συντελεστή, ο οποίος εξαρτάται από τον όγκο της εργασίας που πραγματοποιείται (πόσοι άνθρωποι παρήγαγαν προϊόντα, τόσο πολύ έλαβαν χρήματα).Το προγραμματισμένο και το πραγματικό κόστος περιλαμβάνει το κόστος των μισθών με τη διαφορά ότι η πραγματική συχνότητα λαμβάνει περισσότερο υπόψη το χρόνο εργασίας και το κομμάτι.

Οι χρονικοί μισθοί καθορίζονται σε ξεχωριστές μονάδες παραγωγής και επίσης βασίζονται στο σχηματισμένο κόστος παραγωγής.

Οι πρόσθετες αποζημιώσεις για τους μισθούς των εργαζομένων υπολογίζονται ως ποσοστό των βασικών συντελεστών.

Το κόστος της ανάπτυξης της παραγωγής και της προσαρμογής του εξοπλισμού υπολογίζεται βάσει των καθιερωμένων προτύπων.

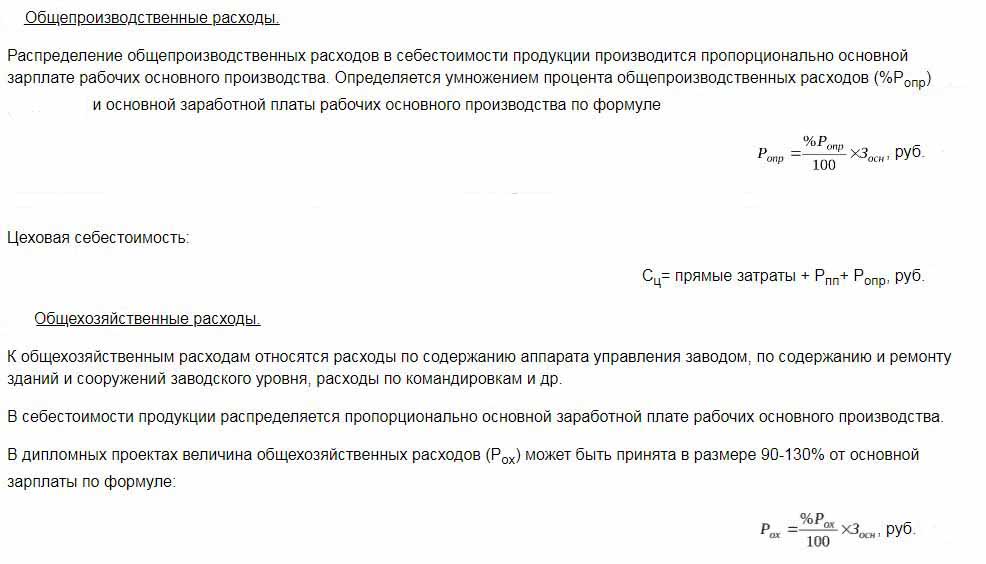

Το περιεχόμενο της συσκευής ελέγχου είναι επίσης ένα από τα στοιχεία δαπανών. Τα γενικά έξοδα πρέπει να περιλαμβάνονται στο προβλεπόμενο κόστος των τελικών προϊόντων. Τα γενικά έξοδα υπολογίζονται με προσαρμογή του βασικού μισθού κατά ένα ποσοστό του τύπου του κόστους. Επομένως, είναι δυνατόν να προσδιοριστεί το προβλεπόμενο κόστος παραγωγής από το άθροισμα των δαπανών εργαστηρίου, των γενικών εξόδων επιχειρήσεων και των εκπτώσεων από το κόστος των τελικών προϊόντων στις δημόσιες υπηρεσίες (φόροι και τέλη).

Μειώσεις που επιβαρύνουν το κόστος των αγαθών:

- Φόρος επί της γης και των μεταφορών.

- Φόρος ιδιοκτησίας.

- Φόρος για τη ρύπανση του περιβάλλοντος.

Η νομοθεσία της Ρωσικής Ομοσπονδίας καθορίζει τα επιτόκια για κάθε είδος φόρου.

Το προβλεπόμενο κόστος είναι το άθροισμα του κόστους παραγωγής και της εμπορικής στήριξης για την προώθηση των αγαθών της επιχείρησης.

Μη κατασκευαστικά κόστη που συνδέονται με τη μεταφορά, τη συσκευασία και την παράδοση τελικών προϊόντων στον χονδρέμπορο ή τον τελικό καταναλωτή. Αυτή η δαπάνη περιλαμβάνει όλα τα μέτρα της οργάνωσης για την προώθηση των αγαθών της.

Με βάση τους υπολογισμούς, το οικονομικό τμήμα καταρτίζει μια προγραμματισμένη εκτίμηση κόστους. Έτσι, είναι δυνατόν να προσδιοριστεί το σύνολο των δαπανών σε διαφορετικά στάδια της εμφάνισής τους και να βελτιστοποιηθεί το κόστος εάν είναι απαραίτητο.

Το παρόν έγγραφο αποτελεί τη βάση για την ανάλυση των παραγωγικών δραστηριοτήτων της επιχείρησης και σας επιτρέπει να εξετάσετε τα πλεονεκτήματα και τις αδυναμίες της γραμμής παραγωγής.

Η προγραμματισμένη κοστολόγηση καταρτίζεται σε έναν πίνακα με κατάλογο κάθε τύπου κόστους. Ανά μονάδα παραγωγής, το κόστος υπολογίζεται με απλό τρόπο διαιρώντας το ποσό των δαπανών με τον αριθμό των παραγόμενων μονάδων.

Οι λόγοι για την απόκλιση του εκτιμώμενου κόστους

Κατά την παραγωγή και την πώληση προϊόντων στην επιχείρηση μπορεί να προκύψουν απρόβλεπτες καταστάσεις. Αυτές οι συνθήκες απαιτούν τη χρήση πρόσθετων μέτρων για την εξάλειψη των αρνητικών συνεπειών, που συνεπάγονται σπατάλη χρημάτων. Οι δαπάνες αυτές καλύπτονται από την αύξηση της εκτιμώμενης αξίας των εμπορευμάτων στην έξοδο, δηλαδή εις βάρος του τελικού καταναλωτή.

Οι κύριοι λόγοι για την απόκλιση του προβλεπόμενου κόστους από την πραγματική είναι:

- Αυξημένη κατανάλωση πρώτων υλών ως αποτέλεσμα του γάμου ή τεχνικά παρωχημένου εξοπλισμού.

- Υπερβολική κατανάλωση καυσίμων και ενέργειας.

- Η χρονοβόρα διαδικασία παραγωγής μιας παρτίδας αγαθών.

- Κόστος που σχετίζεται με την αμοιβή.

- Άλλοι παράγοντες.

Όπως προαναφέρθηκε, το προγραμματισμένο και πραγματικό κόστος παραγωγής στην πράξη έχει διαφορετικές σημασίες. Συνήθως, κατά την παραγωγή, τα ποσά είναι πάνω από το κανονικό. Αυτό οδηγεί σε απώλειες, αλλά η εταιρεία μπορεί να λάβει μέτρα για να προσαρμόσει τα μελλοντικά περιθώρια κέρδους. Σε αυτή την περίπτωση, η διοίκηση της εταιρείας λαμβάνει αποφάσεις για τη βελτίωση των προγραμμάτων μάρκετινγκ και την αναζήτηση νέων αγορών. Συχνά, οι επιχειρήσεις καταφεύγουν σε χαμηλότερες τιμές για να πουλήσουν γρήγορα και να μειώσουν τα υπόλοιπα των αποθεμάτων. Τα απαλλαγμένα κεφάλαια χρησιμοποιούνται για τη βελτιστοποίηση της παραγωγής.

Μέτρα για τη μείωση των απρογραμμάτιστων δαπανών

Προκειμένου να μειωθεί το κόστος, οι οργανώσεις διεξάγουν διάφορες δραστηριότητες:

- Εκσυγχρονισμός του παρωχημένου εξοπλισμού.

- Αντικατάσταση ολικών ή μερικών γραμμών της συσκευής παραγωγής.

- Ανάπτυξη προσωπικού σε βάρος της επιχείρησης.

- Η ανάπτυξη ενός συστήματος κινήτρων για τους εργαζόμενους.

- Αναζήτηση νέων προμηθευτών.

- Η απόκτηση πρώτης ύλης υψηλής ποιότητας, με την οποία υπάρχουν πολύ λιγότερα απόβλητα.

Στην πράξη, ο κύριος τρόπος μείωσης του κόστους είναι η αντικατάσταση των πρώτων υλών. Δυστυχώς, συχνά οι οργανώσεις αγοράζουν φθηνότερα υλικά. Ως αποτέλεσμα, η ποιότητα του προϊόντος υποφέρει.

Η πολιτική της εταιρείας υποδεικνύει την πορεία των δραστηριοτήτων και την περαιτέρω ανάπτυξη. Η διοίκηση αποφασίζει να βελτιώσει την ποιότητα ή να αυξήσει τους ποσοτικούς δείκτες. Ο προσανατολισμός της επιχείρησης στην εξαγωγή ή την εισαγωγή και ζήτηση προϊόντων διαδραματίζει σημαντικό ρόλο προς την κατεύθυνση της εταιρείας.

Οι αρνητικές καταστάσεις παροτρύνουν την επιχείρηση να λάβει σοβαρά μέτρα για περαιτέρω ανάπτυξη. Ο γρήγορος προσανατολισμός στην αγορά βοηθά την εταιρεία να σταθεροποιήσει τις δραστηριότητές της εγκαίρως και να βελτιώσει τους δείκτες κερδοφορίας.