De acuerdo con el Código Tributario, la obligación de las personas jurídicas es la deducción de los importes durante el año. impuesto a la propiedad. Fecha de vencimiento del anticipo determinado por la ley regional. Debe tenerse en cuenta que las deducciones se hacen solo de bienes inmuebles. Consideremos más cómo la transferencia pago anticipado de impuestos a la propiedad. Forma El informe al IFTS también se describirá en el artículo.

Reglas generales

En el sentido de los artículos 373 y 374 del Código Fiscal, los objetos reconocidos como activos fijos en la contabilidad están sujetos a impuestos impuesto a la propiedad. Pagos anticipados no lleva a cabo organizaciones que usen UTII y USN.

En contabilidad, los activos fijos se reflejan en las cuentas 01, 03. El procedimiento contable se establece en la PBU 6/01 y en las Instrucciones Metodológicas aprobadas por orden del Ministerio de Finanzas No. 91n de 2003.

Hasta 2013, las organizaciones pagaban impuestos sobre bienes muebles e inmuebles. La cancelación del pago está prevista en el Artículo 374 del Código Tributario (Apartado 8, Cláusula 4).

Características de las cosas móviles.

Si los activos se capitalizaron como parte del SO 01.01.2013 o posterior, impuesto a la propiedad y anticipos en No está cargado. En la práctica, sin embargo, a menudo surgen dificultades al clasificar objetos como cosas móviles.

Con los vehículos en general, todo está claro. Son objetos únicos movibles. Pero, ¿qué pasa con las mejoras inseparables que ha realizado el inquilino? Según la posición de los funcionarios del Ministerio de Hacienda, se les reconoce como sujetos a impuestos. Las explicaciones relevantes están contenidas en la carta del Ministerio del 15 de abril. 2013. Las mejoras inseparables son trabajos a gran escala en la modernización o reconstrucción de estructuras. Naturalmente, no podrá llevar tales objetos con él.

En cuanto a los aires acondicionados (no incluidos en el sistema de aire acondicionado del edificio), vallas publicitarias y otros elementos similares, están exentos de impuestos, ya que se reconocen como objetos móviles. Del mismo modo, se consideran las redes de cable lineal y las instalaciones de comunicación.

Con las alarmas contra incendios y contra robos, las cosas no son tan simples. Su asignación a objetos móviles depende de si están incluidos en el sistema de ingeniería del edificio. Si su movimiento sin daños significativos al edificio es imposible, entonces, en consecuencia, se los reconoce como inamovibles. Si no pertenecen al sistema general, no están sujetos a impuestos. Dichas explicaciones están contenidas en la carta del Ministerio de Finanzas de fecha 27/03/2013.

Orden especial

Si la compañía combina UTII y OSSO, impuesto a la propiedad y anticipos en se acumula en relación con el sistema operativo, que se utiliza en actividades operativas generales. Si la organización no quiere llevar a cabo la reorganización, puede salir de la situación comprando un objeto usado. Al registrar bienes muebles usados, no se cobran impuestos. Además, no importa el hecho de que el vendedor del objeto los reflejó hasta 2013 como un sistema operativo. La exactitud de este enfoque está confirmada por la carta del Ministerio de Finanzas de 07/02/2013.

Cálculo de anticipos sobre impuestos inmobiliarios

Después de determinar los objetos de los impuestos, así como la disponibilidad de los derechos a los beneficios, puede proceder a los cálculos directos. A calcular el pago inicial del impuesto a la propiedad, debe multiplicar la base y la oferta. El resultado se divide en 4.

Cada región establece sus propias tarifas. Sin embargo, no pueden ser superiores al 2.2%. El pedido correspondiente figura en el artículo 380 del Código Tributario.

Reglas especiales

Según la ley, la organización administradora grava la propiedad que comprende el fondo de inversión unitario. El pago se realiza, respectivamente, a expensas de los objetos incluidos en el fondo de inversión. Como base para Cálculo de anticipos sobre impuestos inmobiliarios aboga por su valor promedio para el período del informe.

Por ejemplo, toma seis meses. Cálculo del anticipo del impuesto sobre bienes inmuebles producido por la siguiente fórmula:

NB = (Ost1 + Ost2 + Ost3 + Ost4 + Ost5 + Ost6 + Ost7) / 7, en el que:

- NB: base imponible (número medio de artículos);

- Ost1 ... Ost7: valor residual para cada mes incluido en el período del informe.

Es muy posible que el activo sea completamente nuevo. Por ejemplo, el edificio fue adquirido en abril. Esto significa que a 01.04 y meses anteriores el valor residual será cero. A 01.05, se toma el costo inicial, ya que es a partir de esta fecha que comenzó la depreciación. Sin embargo, para determinar el pago anticipado del impuesto a la propiedad, la base se calcula según las reglas generales: todos los indicadores se agregan a los primeros días de los meses, el resultado se divide por 7.

Ejemplo

Tome los siguientes datos de origen:

- En el balance de la compañía hay un automóvil de pasajeros.

- El 01.01. 2013, su valor residual es de 810 mil rublos.

- En contabilidad, se utiliza un método lineal para calcular la depreciación. 30 mil rublos se amortizan mensualmente.

El costo promedio de un objeto durante los primeros seis meses de 2013 será el siguiente:

(810 + 780 + 750 + 720 + 690 + 660 + 630) / 7 = 720.

La compañía no es elegible para beneficios. De conformidad con las disposiciones de la legislación regional, la tasa es del 2,2%. En consecuencia, unpago de impuestos de propiedad de la organización es igual a:

720,000 x 2.2% / 4 = 3960.

Especificidad de las deducciones

En virtud de las disposiciones del párrafo 1 383 del Código Tributario, las autoridades regionales determinan el momento de los pagos anticipados del impuesto a la propiedad.

Generalmente, las cantidades deben pagarse dentro de los 30 días. desde la fecha de finalización del período del informe. La deducción se realiza generalmente en la ubicación de la empresa, en los detalles de la inspección en la que está registrada. Mientras tanto, hay algunos casos especiales.

Por ejemplo, en el balance general de una empresa hay un objeto inmueble ubicado en otro territorio (en otra entidad constitutiva de la Federación de Rusia). En este caso, la cantidad anticipo del impuesto a la propiedad deducido al presupuesto de la región correspondiente (en la que se registra el objeto). Tal orden está contenida en el Artículo 385 del Código Tributario.

Unidades separadas

Para las organizaciones con sucursales / oficinas de representación, también se proporcionan reglas especiales para las deducciones. pagos anticipados de impuestos a la propiedad.

La legislación permite 2 opciones de pago:

- La transferencia se realiza en el presupuesto de la región en la que se encuentra la unidad. En este caso, la sucursal / oficina de representación debe tener un balance independiente.

- La transferencia se realiza en la ubicación de la oficina principal. Esta opción se utiliza cuando la unidad no tiene saldo independiente.

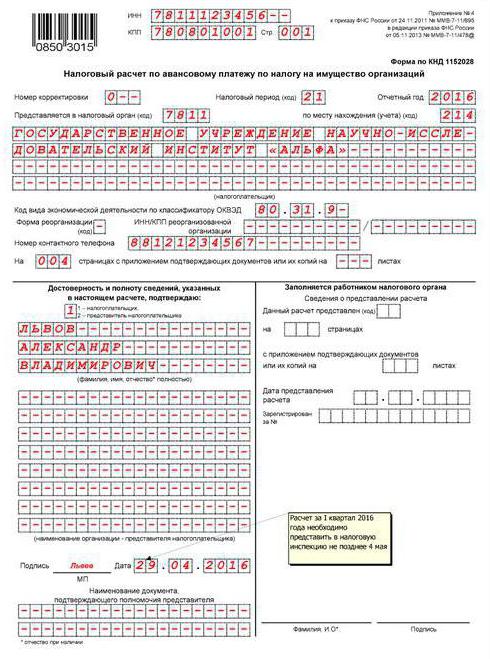

Pagos anticipados del impuesto a la propiedad: completar la documentación (requisitos generales)

El cálculo de los importes se ejecuta, de conformidad con el artículo 379 del Código Tributario, para el primer trimestre, 6 y 9 meses. año (calendario).

Los valores de los indicadores de costos deben indicarse en rublos completos.

Páginas estimadas formulario de pago por adelantado del impuesto a la propiedad debe estar numerado a partir de la hoja 01 (página de título).

No se permite la corrección de errores, incluido el uso de medios correctivos u otros medios similares.

Use tinta violeta, azul o negra al llenar.

No se permite la impresión a doble cara de la información en las hojas, así como las uniones que provocan daños.

Características que indican indicadores

Hay un campo para cada indicador en el documento. Consiste en un cierto número de familiaridades.

Se proporcionan reglas especiales para reflejar las cantidades expresadas en fracciones decimales o regulares.

La indicación de la fecha se realiza en los campos día (2 familiaridad), mes (2 familiaridad), año (4 familiaridad). Los números están separados por un punto.

En el caso de completar un documento utilizando software, los valores deben alinearse de acuerdo con la última familiaridad (correcta).

En ausencia de cualquier indicador, se coloca un guión (una línea recta en el centro del campo a lo largo de toda su longitud).

Código OKTMO

Este es el código del municipio.

Bajo el código asignado 11 familiaridad. Si el número de dígitos es menor que el número especificado, las celdas restantes no se llenan. Pusieron una raya.

Características de presentación

El documento de liquidación se puede enviar al IFTS por correo postal o correo electrónico. En el primer caso, el sujeto hace un inventario de la inversión.

Además, el cálculo puede ser proporcionado personalmente por el pagador o por el representante del solicitante. En este caso, se permite la presentación de información en papel con el adjunto de su copia electrónica.

Si el documento se presenta en formato electrónico, debe certificarse con una firma digital de acuerdo con el procedimiento aprobado por la orden del Ministerio de Finanzas de 02.04.2002

Si la fecha de presentación del Acuerdo, así como el pago del anticipo, cae en un día no laborable / feriado, la fecha se pospone al primer día hábil siguiente.

Al enviar un documento por correo, el día del envío se considera la fecha de su envío. Del mismo modo, se calcula el período para enviar el Acuerdo en forma electrónica a través de canales de telecomunicaciones. En este último caso, después de la aceptación de la documentación, el IFTS debe proporcionar al pagador un recibo que confirme el recibo.

Sección 1

Se completa con respecto a los montos pagaderos en la dirección de la empresa (el lugar de registro del establecimiento permanente de una empresa extranjera), su división separada, que tiene su propio balance general, o la ubicación de la propiedad.

La Sección proporciona la siguiente información de fila:

- 010 - Código OKTMO, según el cual se paga la cantidad indicada en la página 030.

- 020 - BSC, por el cual el pago debe acreditarse.

- 030 - el monto del anticipo en el lugar de provisión del documento.

El índice p. 030 se determina sumando las diferencias de valores en las líneas 180 y 200 de todas las segundas secciones de cálculo con códigos OKTMO y las diferencias de valores de las páginas 090 y 110 de las terceras secciones del documento con códigos OKTMO.

La información de la Sección 1 debe estar certificada por firma.

Adquisición de Bienes Raíces

Para resolver el problema de la necesidad de pagar impuestos, es necesario evaluar el estado de la instalación.

Si la estructura es adecuada para operar sin inversiones adicionales, entonces está sujeta a impuestos. El edificio está incluido en la base para el cálculo a partir del 1er día del mes siguiente al que se firmó el certificado de aceptación y se capitaliza.

Si el objeto no es apto para su uso y requiere inversiones adicionales, el impuesto no se paga. El cálculo comenzará después de la puesta en marcha de la instalación. Además, es necesario formar el valor inicial de la propiedad. Incluye el costo de llevar el edificio a una condición utilizable.

Arrendamiento o alquiler

Por ley, el inquilino no paga impuestos. Esta obligación se le asigna al propietario.

En cuanto a los arrendatarios, también están exentos de impuestos. Sin embargo, la compañía logrará ahorrar si el tema de la transacción está en el balance del arrendador. De lo contrario, la deducción la realiza el destinatario. En tal situación, la empresa debe reflejar el activo en la cuenta. 01.

Transferencia del objeto para uso libre.

En este caso, el prestamista debe pagar los anticipos de impuestos. Esto se debe al hecho de que la propiedad no se deduce del balance general.

En casos generales, las recomendaciones de los funcionarios son las siguientes. La empresa, al determinar la composición de la propiedad, debe tener en cuenta las disposiciones del OKOF (Clasificador de activos fijos de toda Rusia), aprobado por la resolución del Comité de Normalización No. 359 de 1994.Además, deben tenerse en cuenta las normas de la Ley Federal Nº 384.

Punto importante

Los abogados recuerdan que si ciertos objetos de bienes muebles pueden usarse fuera del inmueble sin causar daños desproporcionados, entonces esas cosas no deben incluirse en el objeto inmueble. Esta disposición también es válida para los bienes muebles, cuyo propósito no está relacionado con el funcionamiento de la estructura / edificio. Las conclusiones relevantes están presentes en las cartas del Ministerio de Hacienda.

Por lo tanto, si, por ejemplo, la máquina se puede mover de un lugar a otro y funciona correctamente, no hay necesidad de pagar impuestos ni anticipos.

Reorganizacion

Se considera una de las formas de optimizar los impuestos. Por supuesto, durante la reorganización, es necesario resolver una serie de problemas de procedimiento, que están asociados con ciertas inversiones monetarias.

Sin embargo, los financieros creen que la propiedad recibida por el sucesor después de la reorganización no debe ser gravada. Esta posición es relevante para cualquier forma, incluida la conversión. En otras palabras, para optimizar los impuestos, es suficiente convertir una LLC en un AO. Como resultado, el impuesto sobre los bienes muebles recibidos de acuerdo con la escritura de transferencia después de 2013 no se paga. Vale la pena decir que una conclusión similar se desprende de las cartas del Ministerio de Finanzas de 14.05 y 3.04. Año 2013

Beneficios

Pueden ser de dos tipos:

- Federal Se mencionan en el artículo 381 del Código Tributario.

- Regional Ellos, respectivamente, son establecidos por las autoridades de los sujetos a su discreción.

No existen dificultades con los beneficios federales en la práctica. Las categorías u objetos separados del sistema operativo de ciertos tipos de empresas están exentos de impuestos. Por ejemplo, no se grava la propiedad de organizaciones especializadas en prótesis y ortopedia, asociaciones de abogados, oficinas, consultas legales.

Las empresas cuyas actividades principales están relacionadas con la producción de productos farmacéuticos también pueden aprovechar los beneficios. Estas empresas están exentas del impuesto sobre la propiedad que se utiliza para crear productos veterinarios inmunobiológicos diseñados para combatir epizootias y epidemias.

En general, en todos los casos especificados en el Artículo 381 del Código Tributario, el impuesto a la propiedad no se paga.

Con beneficios regionales, la situación es algo más complicada. Por ejemplo, toma Moscú. La Sección 4 de la Ley Núm. 64 del 5 de noviembre de 2003 establece beneficios para las empresas comerciales. Estas organizaciones están exentas de impuestos con respecto a la propiedad utilizada para el almacenamiento de reactivos de deshielo (en forma sólida y líquida).

También se proporcionan beneficios para las empresas que poseen garajes de estacionamiento de varios pisos. La exención para tales entidades comerciales también se proporciona si tales instalaciones están arrendadas.

Conclusión

En general, las disposiciones de la legislación sobre el cálculo y el momento de la deducción de anticipos para el impuesto a la propiedad son bastante transparentes. No debería haber ninguna dificultad al preparar los informes presentados a la autoridad supervisora, ya que el Servicio de Impuestos Federales aprobó el procedimiento para completarlos, y las explicaciones se dan en las cartas del Servicio.