Cuando una entidad legal tiene recursos financieros gratuitos disponibles, tiene varias formas de usarlos. Puede crear un fondo de reserva, puede gastarlos en la compra de equipos nuevos y más modernos o invertirlos en otra compañía. La última opción se llama "inversiones financieras en desarrollo" o, en otras palabras, "inversiones". Esto se discutirá más adelante.

El papel de la inversión financiera.

Invertir su dinero en el negocio de otra persona siempre es arriesgado. Antes de decidir dar ese paso, debe estudiar detenidamente el mercado, la posición de la empresa en él, cuáles son sus perspectivas y problemas. Si esta es una idea nueva, entonces, por supuesto, se considera un plan de negocios en detalle, se analizan las previsiones y el marco de tiempo para un reembolso. A veces, en este difícil tema, no se puede prescindir de la ayuda de especialistas que evaluarán el grado de riesgo y ofrecerán las opciones más rentables.

En cualquier caso, la inversión financiera es el motor del progreso. Cuanto mayor sea la inversión (sin importar en qué esfera), más posibilidades hay de mejorar, lo que significa aumentar su competitividad, posición en el mercado, calidad de los bienes, sueldos y salarios para los empleados, etc. en la cadena. Los países más desarrollados con un alto nivel de vida son aquellos en los que otros estados confían en sus finanzas.

¿Qué se puede atribuir a las inversiones financieras?

En contabilidad, se considera que las inversiones financieras son:

- Valores emitidos por autoridades estatales o municipales relevantes.

- Valores de terceros, en los que deben fijarse la fecha de vencimiento y el valor con intereses.

- Estas pueden ser simples contribuciones de otras compañías, incluso subsidiarias.

- Las inversiones financieras son préstamos de una organización a otra.

- Depósitos en bancos.

- Contribuciones al capital autorizado de sociedades.

Condiciones para la existencia de inversiones financieras.

La contabilidad de las inversiones financieras en contabilidad se llevará a cabo si se cumplen ciertas condiciones. En primer lugar, es necesario proporcionar documentos firmados y ejecutados oficialmente que prueben la recepción de fondos y obliguen a que sean devueltos con intereses.

En segundo lugar, cualquier organización que proporcione inversiones debe comprender que, junto con los préstamos, recibe riesgos financieros:

- aumentos de precios y depreciación del dinero;

- insolvencia del deudor;

- anuncios de quiebra de una empresa prestataria, etc.

Y la tercera condición, que deben cumplir las inversiones financieras: deben aportar beneficios económicos a la organización. Por lo general, se expresa como ingreso futuro y toma la forma de un porcentaje del monto invertido.

Lo que no se puede atribuir a las inversiones financieras.

Los préstamos financieros incluyen varios préstamos, pero debe comprender claramente qué valores pueden engañar contadores y considera inversiones, aunque no lo son. La ley explica claramente lo que no puede considerarse inversiones financieras:

- Acciones emitidas por la entidad para reventa o cancelación.

- Liquidación de bienes o servicios con un socio con una letra de cambio.

- Cualquier inversión en el desarrollo de su propia empresa. Por ejemplo, la asignación de dinero para actualizar equipos o activos intangibles que son objeto de un préstamo.

- Cualquier artículo precioso, objeto antiguo que no sea el tema de la actividad principal.

Tipos de inversiones financieras

Hay varias formas de clasificar las inversiones. La división más popular en grupos:

- Con respecto al capital de instalación, las inversiones financieras pueden formarlo o no tocarlo en absoluto.Por ejemplo, se emiten acciones y certificados de inversión para la formación o reposición de capital fijo, pero los bonos, certificados de ahorro no tiene nada que ver con eso

- La forma de propiedad puede ser pública o privada.

- La madurez también es importante: las de largo plazo pueden durar más de un año, las de corto plazo solo pueden durar hasta 12 meses. En la figura se presentan ejemplos de tales inversiones financieras.

Tipos de valores

Otro punto importante es comprender qué valores pueden considerarse inversiones financieras.

Esto es principalmente una acción. Representa una garantía emitida por una entidad con la intención de formación de capital autorizado. El propietario de la acción tiene derecho a recibir dividendos, es decir, intereses sobre las ganancias, y puede participar en reuniones generales para tomar decisiones administrativas.

El principal obligación de deuda Es una letra de cambio. Este es un instrumento financiero con el que puede administrar al deudor, indicando cuánto y en qué fecha debe pagar al acreedor.

El vínculo La mayoría de las veces es emitido por organismos estatales. Tiene un precio inicial que el deudor debe reembolsar recomprando el bono. Además, debe pagar un porcentaje fijo por el derecho a poseer o usar el bono.

Certificado de ahorro: emitido por organizaciones de crédito e indica la apertura de un depósito.

Cuentas para contabilizar inversiones financieras

La contabilidad de las inversiones financieras debe mostrarse en las cuentas. De acuerdo con la documentación reglamentaria, la cuenta activa para mostrar los flujos de efectivo es 58 “Inversiones financieras”. Para mostrar operaciones más específicas, se abren subcuentas:

- 58.1 - "Unidades y acciones".

- 58.2 - "Valores representativos de deuda".

- 58.3 - "Préstamos de deuda" (subcuenta pasiva).

- 58.4 - "Depósitos en virtud del acuerdo de asociación".

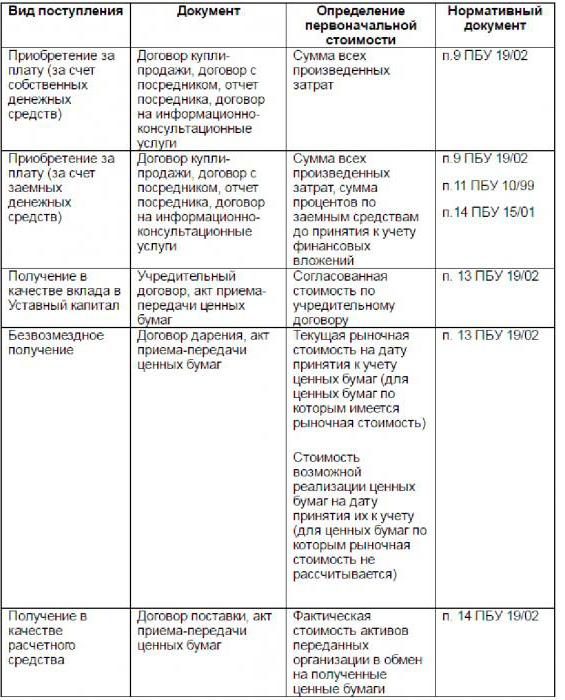

Formación de valor primario

Cuando una empresa recibe inversiones en efectivo, surge la pregunta de cómo evaluarlas correctamente y con qué saldo contar. En muchos aspectos, depende de las fuentes de ingresos. Pueden ser diferentes: compra de valores, recibo de inversiones en el capital autorizado, donación, orden de pago por bienes entregados o servicios prestados, etc. Se presentan las inversiones financieras de la organización y los métodos de estimación de costos iniciales, dependiendo de la fuente del recibo. en la figura

Cualquier inversión financiera en forma de valores debe ser aceptada por la organización de acuerdo con las normas y requisitos. El documento debe tener los siguientes componentes:

- nombre de la compañía que emitió el documento, nombre, serie, número de documento y otros detalles que lo identifican;

- valor nominal el monto pagado al momento de la compra y otros gastos que pueden estar asociados con la adquisición;

- número de documentos;

- fecha, mes y año de adquisición, ubicación de almacenamiento.

La inversión financiera es una fuente de inversión extremadamente importante, que es un verdadero motor de progreso.