La realización de la contabilidad implica el inventario obligatorio de los fondos de la empresa. No se hizo una excepción por el tipo de activos como el trabajo en progreso (trabajo en progreso). Estos son los restos de objetos de trabajo que no lograron pasar por todas las etapas del procesamiento y no se convirtieron en productos terminados. Un inventario del trabajo en progreso es una conciliación de los datos contables con la presencia real de productos sin terminar y su integridad.

¿Qué es el trabajo en progreso?

Este es un tipo de grupo de activos, que ya no se aplica a los materiales, pero tampoco constituye un producto terminado. Las normas contables les dan una definición clara. Según PBU, el trabajo en progreso son productos o trabajos que no han pasado todas las etapas del proceso, aceptación o prueba. Esto también incluye:

- productos incompletos;

- órdenes pendientes;

- productos semiacabados de fabricación propia no relacionados con el producto terminado;

- servicios y trabajos no aceptados por el cliente;

- materiales semielaborados y procesados;

- Unidades, piezas, conexiones de montaje.

Para contabilizar los costos del proceso de producción, activo facturas 20–29. Los gastos se cobran en el débito y se cancelan (distribución) en el préstamo. Los saldos en estas cuentas al final del mes caracterizan el costo del trabajo en progreso.

Tipos de evaluación

En contabilidad, los datos se reflejan en medidores físicos y monetarios. Para aceptar o cancelar fondos, debe conocer su valor. La evaluación del trabajo en progreso se lleva a cabo por:

- Costos reales incurridos (en unidades de producción).

- El costo real es la forma más confiable y común. Se determina el volumen de trabajo en progreso. Luego, su cantidad se multiplica por el costo unitario promedio, lo que determina el costo de producción real de todo el trabajo en progreso al final del mes.

- Costo estándar: aplicable para la producción en serie y en masa. Se aplica el precio contable de la unidad salarial. Además, se mantiene la desviación del valor planificado del valor real.

- Para artículos de costos directos: el precio de una unidad de trabajo en progreso se calcula sumando los costos directos de su creación.

- Costos de las refinerías: en el costo de las refinerías se incluyen solo materiales, materias primas o productos semiacabados. El método se utiliza principalmente en la producción de materiales intensivos.

La propia empresa debe elegir el método más apropiado para evaluar el impuesto sobre la renta y escribirlo en la política contable. El resto del trabajo en progreso se estima sobre la base de la documentación primaria, y su tamaño se establece después del inventario al final del mes.

Productos de ciclo largo

La producción industrial a veces produce productos que pasan por varias etapas de procesamiento. Al mismo tiempo, las empresas pueden reconocer el hecho de la venta en diferentes momentos: en ciertas etapas del trabajo o después de su finalización completa. La segunda opción se usa generalmente.

Si los productos se entregan por etapas, es necesario utilizar la cuenta 46. El débito indica las partes del trabajo pagadas por el cliente y completadas por la empresa.Después de completar todas las etapas, el valor del objeto acumulado en la cuenta 46 se carga a la cuenta "Liquidaciones con clientes y clientes".

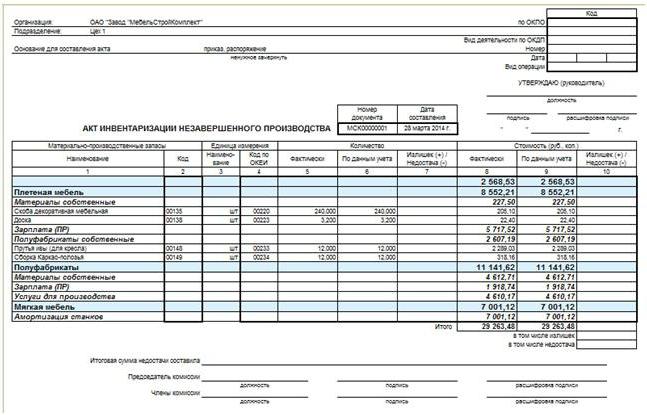

Organización del inventario del trabajo en progreso.

Los detalles del inventario se indican en las políticas contables de la empresa. Con la excepción de las verificaciones obligatorias, se establecen los siguientes problemas de organización con respecto al cálculo planificado del número de activos:

- lista de bienes sujetos a procedimiento;

- el número total de inventarios que se planea llevar a cabo en el período del informe y sus fechas;

- composición de las comisiones;

- Otra información.

Se realiza un inventario obligatorio del trabajo en progreso cuando se revela un hecho de daño o robo de objetos laborales en su composición, el cambio de personas responsables y algunos otros casos.

Independientemente de los motivos de la inspección, el proceso se lleva a cabo de acuerdo con las instrucciones del Ministerio de Finanzas (orden núm. 49). En primer lugar, el gerente emite y firma una orden que contiene información sobre:

- razones de la auditoría;

- grupos de bienes incluidos en el proceso;

- la composición de la comisión involucrada en el inventario;

- fecha de inicio y finalización;

- El período durante el cual los documentos deben presentarse al departamento de contabilidad.

El pedido es un tipo de tarea para la comisión de inventario. Se compone de contadores, personal administrativo y otros especialistas. Un requisito previo es la presencia de personas financieramente responsables. Los representantes de un servicio de auditoría independiente también pueden estar involucrados. La presencia de cada miembro de la comisión es obligatoria, de lo contrario, los resultados de la auditoría se consideran inválidos.

El procedimiento para realizar un inventario del trabajo en progreso.

El presidente de la comisión pone visas "Antes del inventario en la fecha n" en todos los documentos de gastos y recibos recibidos para el inventario. Esto es necesario para registrar datos sobre saldos de propiedad antes del inicio de la auditoría. Las personas materialmente responsables proporcionan recibos de que todos los documentos primarios han sido entregados, la propiedad recibida se capitaliza y la propiedad que se retira se da de baja como un gasto. Luego se puede realizar un inventario del trabajo en progreso.

Comience el cálculo de la disponibilidad real de la propiedad. La información sobre su cantidad se registra en actos o registros de inventario, que están al menos por duplicado. El documento está numerado, indica la fecha de la auditoría, la fecha y el número de publicación del orden del liderazgo sobre su organización. A continuación, se compilan tablas para cada taller y la ubicación del trabajo en progreso. Después de completar el documento, los miembros de la comisión y las personas financieramente responsables lo firman. Estos últimos además proporcionan un recibo de que el volumen verificado de trabajo en progreso ha sido aceptado para su custodia.

Inventario de construcción inacabado

La inspección de los objetos de construcción de capital se lleva a cabo para cada elemento estructural, tipo de trabajo, equipo y sus otros componentes. En este caso, la comisión necesita averiguar:

- si los objetos transferidos a la instalación funcionan, pero aún no han sido tocados por ellos, se incluyen en la cantidad de trabajo en progreso;

- ¿En qué condición se encuentran los objetos en conservación y cuya construcción se detiene temporalmente?

Se elaboran actos separados para edificios comisionados, pero no adoptados adecuadamente. Una medida similar también se aplica a las instalaciones cuyos plazos de entrega se retrasan por algún motivo.

Se elaboran actos separados para edificios comisionados, pero no adoptados adecuadamente. Una medida similar también se aplica a las instalaciones cuyos plazos de entrega se retrasan por algún motivo.

Inventario WIP y producción industrial

En las empresas de este tipo, la comisión verifica la disponibilidad de todos los materiales, materias primas, así como la integridad de las unidades, los atrasos y las instalaciones. Todos los inventarios innecesarios se entregan antes del inventario desde el taller hasta el almacén. Para cada unidad separada, haga un acto o inventario.La documentación por separado está sujeta a materias primas, materiales y productos semiacabados que no se han procesado, pero se ubicaron cerca de los lugares de trabajo. El inventario de propietarios no incluye artículos rechazados.

Se realiza un inventario del trabajo en curso en una empresa industrial para verificar:

- la presencia de atrasos, agregados, unidades, partes;

- cantidades de productos sin terminar;

- integridad de unidades, ensambles, partes;

- saldos de trabajo en curso para órdenes cuya ejecución se cancela o suspende.

Los trabajos atrasados, componentes, conjuntos y piezas se cuentan, miden y pesan. Los datos se ingresan en los actos o inventarios relevantes.

El trabajo en progreso en la empresa, que es una mezcla de diferentes materias primas o masa heterogénea, se caracteriza mediante dos indicadores: la cantidad total y la parte atribuible a cada elemento en su composición. El procedimiento de cálculo está regulado por las instrucciones de la industria y, en su defecto, está prescrito en la política contable.

Reflexión de los resultados del inventario.

Los actos y las listas de inspecciones se transfieren al departamento de contabilidad dentro del tiempo prescrito. Las discrepancias encontradas durante el inventario entre los datos de los documentos primarios y la disponibilidad real de la propiedad deben reflejarse en las cuentas.

En el caso de exceso de ingresos excedentes, debe capitalizarse al valor de mercado en la fecha de la auditoría. El trabajo en curso en contabilidad se registra en las cuentas 20–29. El importe registrado en el débito de la cuenta en la que se encontró el exceso: Dt "Producción auxiliar" CT "Otros ingresos".

La escasez o daño al trabajo en progreso se muestra en el crédito de las cuentas para la contabilización de los costos de producción. Al mismo tiempo, las entradas contables se ven así: Dt "Deficiencias" Kt "Servicio de producción", Dt "Pérdidas por daños a los valores" Kt "Producción principal". Si la escasez detectada no excede la tasa de pérdida natural, entonces su monto se atribuye a los costos de distribución: Dt "Producción principal" Kt "Escasez". Dichas cancelaciones se realizan sobre la base del cálculo recomendado por la política contable.

Reflexión de la escasez en exceso de los estándares establecidos

Política contable la empresa establece ciertos estándares, incluida una parte de la pérdida de propiedad que se considera aceptable. En los casos en que la escasez se produce debido a daños en el trabajo en progreso, hay dos opciones para reflejar los resultados en la contabilidad:

- Si se identifica a los autores, restaure la escasez a su costa. Las entradas contables son las siguientes: Dt "Cálculos por daños", CT "Carece", Dt "Cálculos por daños" Kt "Pérdidas por daños a la propiedad".

- Si el tribunal se negó a recuperar los daños de las personas culpables, o no se han establecido, la deficiencia se da de baja como resultado financiero: Dt "Otros gastos" Kt "Escasez".

- Si daño a la propiedad ocurrido debido a una emergencia y fuerza mayor, el orden de reflexión de las pérdidas es similar al párrafo 2.

Las cantidades de escasez por encima de la norma obligan al comité de inventario a realizar una investigación interna para identificar a los autores.

El trabajo en progreso en contabilidad tiene un lugar especial en los activos de la empresa. Esto ya no es materia prima, sino tampoco productos terminados. El control sobre su cantidad es tan importante como para cualquier otra propiedad. Para verificar los datos de los documentos primarios con la disponibilidad real del trabajo en progreso, tome inventarios, como resultado de lo cual se ajustan los indicadores, si es necesario.