Una política contable es un conjunto documentado de reglas que rigen la contabilidad en una empresa individual. Las disposiciones de la orden sobre políticas contables se basan en principios contables generalmente aceptados. Estas recomendaciones son vinculantes.

Historia de ocurrencia

Por primera vez, el contador ruso se encontró con el concepto de "política contable" a principios de los años 90 del siglo pasado. Las características del documento se registraron en el Reglamento "Sobre los informes contables y financieros de la Federación de Rusia". Pero el uso generalizado en la práctica no comenzó de inmediato. Hoy, ninguna organización está completa sin la creación y el cumplimiento de las reglas de contabilidad individuales.

Marco de política contable

Cualquier conjunto de reglas no se puede crear sin razón. Al desarrollar y aprobar un documento, el contador principal y la gerencia de la compañía deben prestar atención a los siguientes criterios, de los cuales depende directamente la esencia de la política contable:

- Estado, forma de propiedad, tipo y tipo de actividad de la empresa.

- Plan de desarrollo actual ya largo plazo.

- Características de las actividades financieras según la industria.

- Cualificaciones profesionales de los empleados.

- La situación económica en la empresa.

La política contable de la organización se forma sobre la base de reglas contables generalmente aceptadas. contabilidad basada en la situación específica de la empresa.

¿Qué temas deben ser cubiertos por las políticas contables?

El documento aprobado que rige la contabilidad en la empresa no solo debe cumplir con los estándares estatales establecidos, sino también con todos los aspectos del proceso contable. Existen tres tipos de características de contabilidad: metodológicas, organizativas y técnicas.

La comprensión de la metodología incluye una descripción de las técnicas utilizadas en el proceso contable, que se presentan legalmente a la empresa para elegir. Por ejemplo, cada entidad jurídica tiene el derecho de determinar independientemente el método de cálculo de la depreciación. Hay muchos problemas de este tipo en los que la contabilidad de una organización puede diferir significativamente de otra. Además de la depreciación, incluyen:

- métodos para clasificar la propiedad recibida como OS o IBE;

- financiación de trabajos de reparación del sistema operativo;

- métodos para evaluar la EBI y otras propiedades valiosas;

- contabilidad de producción, adquisición y adquisición de valores;

- reconocimiento de ingresos por ventas;

- creación de grupos de contabilidad de propiedades, reservas, fondos para fines especiales.

La orden sobre políticas contables contiene una descripción detallada de las técnicas de enseñanza. contabilidad para una empresa en particular. La tarea del contador es cumplir con los requisitos establecidos por la gerencia.

Aspecto técnico y organizativo de las políticas contables.

Los aspectos técnicos reflejan el uso de los métodos proporcionados en la práctica, es decir, regulan el uso de ciertas cuentas, formas de documentos y otras cosas. Estos incluyen:

- plan de cuentas aprobado;

- formas de registros contables;

- técnicas de procesamiento de datos;

- informes;

- control de la esfera de producción interna;

- orden y condiciones de inventario.

El aspecto organizativo de la política contable de la contabilidad es la descripción de la importancia de la contabilidad en las actividades de la empresa, su relación con otros departamentos del sistema financiero.

Marco regulatorio

Los siguientes documentos se utilizan como documentos en los que se basa la contabilidad de cualquier empresa:

- Reglamento "sobre contabilidad e informes financieros en la Federación de Rusia".

- Instrucciones sobre la aplicación del Modelo de Plan de Cuentas de la Federación Rusa.

- Reglamento del Ministerio de Finanzas de la Federación de Rusia "Sobre la política contable de la empresa"

- Reglamento "Sobre los costos y su composición".

- Decisión sobre depreciación acelerada y revaluación de OPF.

- Recomendaciones de costos para una industria en particular.

El procedimiento para compilar documentos sobre políticas contables

Aprobada por los fundadores, la política contable de muestra de la empresa debe documentarse en forma de orden, orden, regulación, descripción del trabajo. Los documentos constitutivos desempeñan un papel importante en la preparación de las políticas contables, que sientan las bases para la contabilidad según el tipo de entidad comercial.

Se aprueba la política contable para el año, durante el cual los cambios solo pueden realizarse en casos críticos para la empresa: liquidación, transformación o reorganización. La razón también puede ser cambios en los requisitos de contabilidad y contabilidad financiera a nivel estatal.

Las empresas recién establecidas deben aprobar las políticas contables dentro de los 90 días. La cuenta regresiva comienza desde el momento en que adquiere derechos legales o se registra en agencias gubernamentales.

Cambio en el contenido de la política contable

Si la necesidad de cambios no se debe a razones serias, como la reorganización o la liquidación, la empresa tiene derecho a editar el documento para el nuevo año de informe. Los cambios entran en vigencia el 1 de enero del año siguiente a la fecha de publicación del documento. Debe recordarse que la preparación de una nueva política contable debe reflejarse en los estados financieros anuales en forma de una nota explicativa.

Cualquier cambio debe estar justificado, porque el orden de las políticas contables afecta directamente la actividad económica de la empresa. Es especialmente necesario verificar cuidadosamente la necesidad de cambios metodológicos que puedan afectar directamente el resultado financiero.

Políticas contables reflejadas en el estado financiero

Se debe publicar una muestra de la política contable de una empresa. Los empleados deben estar familiarizados con los requisitos que afectan directamente el desempeño de sus funciones. La necesidad de mencionar las políticas contables surge en la preparación de los estados financieros. Pero no es necesario revelar el contenido de todo el documento: es suficiente para reflejar los puntos principales.

Existen dos métodos según los cuales la empresa refleja las políticas contables en el informe anual: una indicación de las desviaciones de las reglas o una descripción de cada elemento. La primera opción supone la caracterización más completa de los métodos contables establecidos. Al mismo tiempo, describen todos los métodos establecidos por el estado o adoptados independientemente.

Si la empresa realiza actividades financieras estrictamente dentro del marco aceptado por el estado, la política contable se caracteriza solo en los casos en que se observan desviaciones de las reglas generales. En otras circunstancias, es suficiente indicar que la compañía cumple totalmente con las recomendaciones del estado sobre contabilidad.

Reflexión de la contabilidad fiscal.

La contabilidad fiscal en la empresa debe llevarse a cabo en estricta conformidad con los artículos del Código Tributario de la Federación Rusa. En la sección de la política contable que refleja el procedimiento para la contabilidad fiscal, se deben incluir elementos que describan:

- el procedimiento para reflejar datos contables fiscales;

- establecimiento de personas responsables de mantener y organizar la contabilidad fiscal;

- términos y composición de los documentos proporcionados a la persona responsable;

- tipos de registros contables de impuestos.

Se debe crear una política de contabilidad tributaria basada en la base impositiva de la empresa, una lista de pagos obligatorios al presupuesto estatal y las reglas de flujo de trabajo.

Independientemente de la dirección de la empresa, la política contable debe reflejar los requisitos del Código Fiscal. Los gastos e ingresos de la empresa, el procedimiento para su formación, la determinación de las acciones imponibles es la base de la contabilidad fiscal, que no puede cancelarse ni modificarse por completo.

Cambios en las políticas de contabilidad fiscal para 2016

En 2015, el Código Fiscal de la Federación de Rusia experimentó cambios que entraron en vigencia a partir de principios de 2016.Algunas de las enmiendas afectarán las operaciones de las empresas. Al compilar la política contable para 2016, es necesario tener en cuenta los siguientes requisitos del Código Fiscal:

- los bienes sobre los que se carga la depreciación se consideran valores materiales por valor de más de 100 mil rublos;

- Para las empresas que pagan impuestos sobre la renta por un monto de 10-15 millones de rublos, el límite sobre el monto de los ingresos por ventas para el trimestre aumenta;

- El sistema impositivo simplificado se canceló para las organizaciones cuyos ingresos superan los 79 millones 740 mil rublos.

Políticas contables: artículos y sus características.

El documento que establece el procedimiento para la implementación de la contabilidad consta de 5 secciones:

- información general sobre la parte organizativa de la contabilidad;

- métodos de contabilización de activos fijos y activos intangibles;

- contabilidad de inventarios;

- procedimiento de creación de reserva;

- Contabilización de otros ingresos y gastos.

La información general se puede completar de cualquier forma, pero necesariamente debe contener información sobre la compañía, las personas responsables, la aplicación de un plan de cuentas estándar o de trabajo y la organización de la contabilidad.

Reflexión de métodos contables para activos fijos y activos intangibles.

Procedimiento contable del sistema operativo y activos intangibles regula las políticas contables de la empresa. A continuación se muestra un ejemplo de cómo completar esta sección:

Contabilidad del sistema operativo

- Devengo método de depreciación - balance / producción lineal / acumulativo / decreciente.

- El valor mínimo de la propiedad atribuible a los activos fijos es de 100 mil rublos.

- Control sobre activos con un valor inferior al mínimo - en la cuenta 013.1 fuera del balance / registros de contabilidad analítica.

- Revalorización anual de activos fijos - realizados / no realizados.

- Documento analítico de contabilidad - tarjeta de inventario / libro de inventario.

- Conserve las tarjetas de inventario por n años.

Activos intangibles

- Devengo de depreciación - por el método lineal / de producción - del saldo reducido.

- Reflejando la presencia de activos intangibles en el balance general - reflejar / no reflejar.

- La vida útil y el método de depreciación para el año en curso cambian / no cambian.

Características de las políticas contables de inventarios y reservas.

Procedimiento contable inventario refleja las políticas contables de la empresa. Una muestra (Rusia) de compilación de las características de contabilidad para MPZ se considerará como un ejemplo:

La política contable de las empresas rige la contabilidad de los inventarios de acuerdo con las siguientes reglas:

1. Evaluar:

- materiales - al precio real / contable;

- productos terminados - de acuerdo con la normativa actual / utilizando sc. 40 / normativo sin el uso de sc. 40 precio;

- bienes - al valor de compra / venta.

2. Los costos de transporte y adquisición para la venta de bienes deben incluirse en los artículos de costo / venta.

3. Descargue MPZ del almacén al costo / costo promedio unidades / método FIFO / método LIFO

4. Realizar la formación de valor a costo total / reducido.

En la sección para crear reservas, los montos de los gastos futuros se indican mediante partidas de costos, así como la necesidad de crear reservas para obligaciones dudosas y para reducir el costo de los activos fijos e intangibles.

Un ejemplo de los contenidos de las políticas contables de la empresa para la contabilidad.

Considere una de las posibles opciones para procesar la documentación relacionada con la descripción de los métodos boo. contabilidad

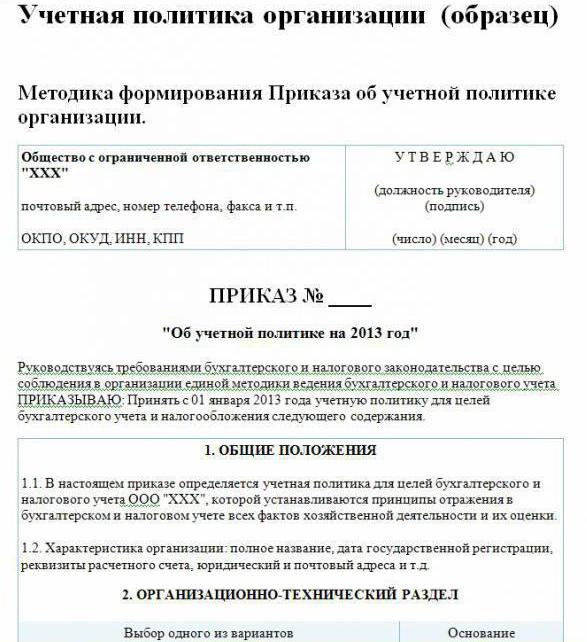

Política contable de la empresa (muestra):

Visita LLP

st. Constructores, 48

teléfono 8 (3812) 234949

fax 8 (3812) 234853

Orden No. 23

“Sobre políticas contables para 2016”

De acuerdo con la legislación de la Federación de Rusia, para cumplir con un sistema unificado de contabilidad y contabilidad fiscal

PEDIDO

Aprobar desde el 01.01.2016 las políticas contables de la empresa para objetivos contables contenido dado:

Aspectos organizativos y técnicos.

1.1. La contabilidad es un contador.

1.2. El nivel de centralización de la contabilidad está centralizado.

1.3. La estructura organizativa de la contabilidad es lineal.

1.4. Formas de documentos primarios desarrollados por la empresa de forma independiente y presentados en los anexos de la orden.

1.5. Las personas con derecho a dejar una firma en la documentación principal se enumeran en el apéndice de la orden.

1.6.El formulario de contabilidad está automatizado.

1.7. La compañía utiliza el Plan de Cuentas Estándar de la Federación Rusa.

1.8. El procedimiento para realizar un inventario, la composición de la comisión se aprueba en el anexo de la orden.

Aspectos metodologicos

2.1. La depreciación de los activos fijos e intangibles se calcula en línea recta.

2.2. Establezca el costo mínimo del sistema operativo en la cantidad de 100 mil rublos.

2.3. Como parte de la MPZ, los activos con un valor de no más de 82 mil rublos están sujetos a contabilidad.

2.4. Los importes de las deducciones por depreciación de los activos intangibles se reflejarán en la cuenta 05.

2.5. No reevalúe el sistema operativo.

2.6. Tenga en cuenta los valores materiales sin utilizar las cuentas 15, 16.

2.7. MPZ debe ponerse en producción a un costo promedio.

2.8. Los costos de transporte y adquisición deben incluirse en el costo real.

2.9. Evaluar los bienes comprados al costo real.

210. La contabilización de la producción se realizará utilizando la cuenta 40.

2.11. No se crean reservas para gastos futuros.

Los métodos no especificados en este documento deben aplicarse de conformidad con el Reglamento del Ministerio de Hacienda de RF "sobre contabilidad e informes financieros".

Director Savochkin P. B. firma

En el ejemplo dado de política contable, solo se indican los puntos principales de la metodología para organizar la contabilidad. contabilidad En su mayor parte, la empresa se basa en reglas generalmente aceptadas.