Se sabe que la producción significa invertir en su producción y venta. Cada emprendedor, con la intención de crear una bendición, persigue un objetivo: obtener ganancias de la venta de bienes / servicios. El gráfico de equilibrio ayuda a ver en términos físicos y de valor los ingresos y el volumen de producción en los que la ganancia es cero, pero todos los costos ya están cubiertos. En consecuencia, dando un paso adelante punto de equilibrio cada unidad subsiguiente de bien vendida comienza a generar ganancias para la empresa.

Datos del gráfico

Para elaborar acciones secuenciales y obtener una respuesta a la pregunta: "¿Cómo construir un gráfico de equilibrio?", Se requiere una comprensión de todos los componentes necesarios para crear una dependencia funcional.

Todos los costos de la empresa para la venta de productos son costos brutos. La división de costos en fijos y variables le permite planificar las ganancias y es la base para determinar el volumen crítico.

Alquiler de locales, primas de seguros, depreciación de equipos, remuneración, administración: estos son componentes de los costos fijos. Están unidos por una condición: todos estos costos se pagan independientemente del volumen de producción.

La compra de materias primas, los costos de transporte, la remuneración del personal de producción son elementos de costos variables, cuyo monto está determinado por el volumen de bienes producidos.

Los ingresos también son la fuente de información para encontrar un punto de equilibrio y se expresan como el producto de las ventas por precio.

Método analítico

Hay varias formas de determinar el volumen crítico. Por el método analítico, es decir, a través de la fórmula, también se puede encontrar un punto de equilibrio. No se requiere un horario en este caso.

Beneficio = Ingresos - (Costos fijos + Gastos variables * Volumen)

La determinación del punto de equilibrio se realiza siempre que el beneficio sea cero. Los ingresos son un producto de ventas y precios. Resulta una nueva expresión:

0 = Volumen * Precio - (Costos fijos + Variables * Volumen),

Después de los procedimientos matemáticos elementales, la fórmula resultante es:

Volumen = Costos fijos / (Precio - Costos variables).

Después de sustituir los datos iniciales en la expresión resultante, se determina el volumen que cubre todos los costos del bien realizado. Puede ir de lo contrario, establecer el beneficio no es cero, sino el objetivo, es decir, el que el empresario planea obtener, y encontrar el volumen de producción.

Método gráfico

Para predecir los principales indicadores de la empresa, dadas las condiciones constantes en el mercado, un instrumento económico como el calendario de equilibrio es capaz. Los pasos principales:

- Se construye la dependencia de los volúmenes de ventas con respecto a los ingresos y los costos, donde el eje X refleja los datos sobre el volumen en términos físicos y sobre los ingresos Y, los costos en términos monetarios.

- En el sistema resultante se construye una línea recta paralela al eje X y correspondiente a los costos fijos.

- Las coordenadas correspondientes a los costos variables se posponen. La línea recta se eleva y comienza desde cero.

- El costo bruto directo se representa en un gráfico. Es paralela a las variables y tiene su origen a lo largo del eje de ordenadas desde el punto desde el cual comenzó la construcción de los costos fijos.

- Construcción en el sistema (X, Y) de una línea recta que caracteriza los ingresos del período analizado. Los ingresos se calculan siempre que el precio de los productos no cambie durante este período y la producción sea uniforme.

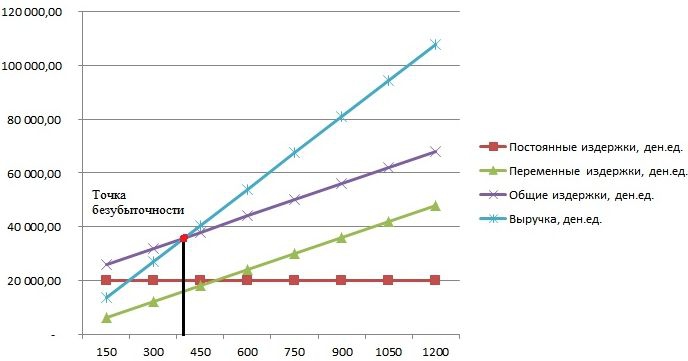

La intersección de los ingresos directos y los gastos brutos proyectados en el eje X es el valor deseado: el punto de equilibrio. Un cuadro de ejemplo se considerará a continuación.

Ejemplo: ¿cómo construir un gráfico de equilibrio?

Un ejemplo de la construcción de una dependencia funcional de los volúmenes de ventas de los ingresos y los costos se realizará utilizando el programa Excel.

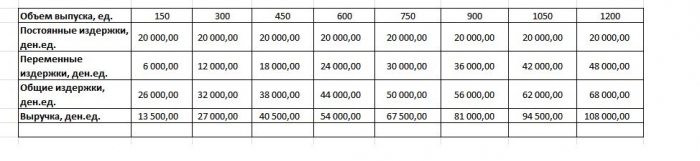

Lo primero que debe hacer es consolidar los datos sobre ingresos, costos y volúmenes de ventas en una sola tabla.

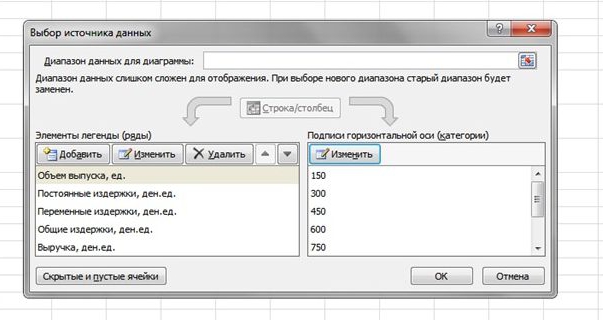

A continuación, debe llamar a la función "Gráfico con marcadores" a través de la barra de herramientas mediante la pestaña "Insertar". Aparecerá una ventana en blanco, haciendo clic derecho en un rango de datos que incluye celdas de toda la tabla. La firma del eje X se cambia mediante la selección de datos relacionados con la salida. Luego, en la columna izquierda de la ventana "Seleccionar fuente de datos", puede eliminar el volumen de salida, ya que coincide con el eje X. En la figura se muestra un ejemplo.

Si proyecta el punto de intersección de ingresos directos y costos brutos en el eje de abscisas, entonces se define claramente un volumen de aproximadamente 400 unidades, que caracteriza el equilibrio de la empresa. Es decir, después de haber vendido más de 400 unidades de productos, la compañía comienza a trabajar en plus, recibiendo ingresos.

Ejemplo de fórmula

Los datos iniciales de la tarea se toman de la tabla en Excel. Se sabe que la producción es cíclica y asciende a 150 unidades. El problema corresponde a: costos fijos - 20,000 den.ed; costos variables - 6,000 den. unidades; ingresos - 13 500 den. unidades Es necesario calcular el equilibrio.

- Determinación de costos variables para la producción de una unidad: 6000/150 = 40 den. unidades

- El precio de uno realizado bien: 13,500 / 150 = 90 den. unidades

- En términos físicos, el volumen crítico: 20,000 / (90 - 40) = 400 unidades.

- En términos de valor, o ingresos en este volumen: 400 * 90 = 36,000 den. unidades

El cronograma de equilibrio y la fórmula condujeron a una solución unificada del problema: determinar el volumen mínimo de producción que cubre el costo de producción. Respuesta: Se deben emitir 400 unidades para cubrir todos los costos, mientras que los ingresos serán de 36,000.00 den. unidades

Restricciones y condiciones de construcción.

La simplicidad de estimar el nivel de ventas al que se reembolsan los costos de venta de productos se logra a través de una serie de supuestos sobre la disponibilidad del modelo. Se cree que la producción y las condiciones del mercado son ideales (y esto está lejos de ser realidad). Se aceptan las siguientes condiciones:

- Relación lineal entre producto y costo.

- Todo el volumen producido es igual al realizado. No hay existencias de productos terminados.

- Los precios de los productos no cambian, al igual que los costos variables.

- Falta de costos de capital asociados con la adquisición de equipos y el inicio de la producción.

- Se adopta un período de tiempo específico durante el cual la cantidad de costos fijos no cambia.

Debido a las condiciones anteriores, el punto de equilibrio, un ejemplo del resultado que se consideró, se considera un valor teórico en la proyección del modelo clásico. En la práctica, los cálculos en la producción multinomenclatura son mucho más complicados.

Defectos del modelo

- El volumen de ventas es igual al volumen de producción y ambas cantidades varían linealmente. No se tiene en cuenta: comportamiento del cliente, nuevos competidores, estacionalidad de lanzamiento, es decir, todas las condiciones que afectan la demanda. Las nuevas tecnologías, equipos, innovaciones y más tampoco se tienen en cuenta al calcular los volúmenes de salida.

- La posición de equilibrio es aplicable para mercados con demanda estable y bajo nivel de competencia con los competidores.

- La inflación, que puede afectar el costo de las materias primas, los alquileres, no se tiene en cuenta al establecer un precio de los productos para el período de análisis de equilibrio.

- El modelo es inapropiado para el uso de pequeñas empresas para las cuales la venta de productos es inestable.

Uso práctico del punto de equilibrio

Después de que los especialistas de la empresa, economistas y analistas, llevaran a cabo los cálculos y construyeran un cronograma de equilibrio, los usuarios externos e internos obtienen información para tomar una decisión sobre el futuro desarrollo de la empresa e inversiones.

Los principales objetivos del uso del modelo:

- Cálculo de precios de productos.

- Determinar el volumen de producción, asegurando la rentabilidad de la empresa.

- Determinación del nivel de solvencia y fiabilidad financiera. Cuanto más lejos esté el producto del punto de equilibrio, mayor será el margen de fortaleza financiera.

- Inversores y acreedores: evaluación de la eficacia del desarrollo y la solvencia de la empresa.