Después de que los países sufrieron la crisis financiera mundial, se produjo un número bastante grande de varios cambios en la esfera financiera. En la crisis actual, problemas como un sistema de gestión de riesgos se han convertido en uno de los más importantes. En particular, esto se aplica a las actividades económicas de las instituciones financieras, así como a sus diversas contrapartes, que se han vuelto especialmente relevantes hoy en día.

¿Por qué es esto importante?

Una de las principales razones por las cuales las instituciones financieras han sufrido una crisis, los economistas avanzados dicen que la mayoría de las empresas han subestimado la importancia del sistema de gestión de riesgos asociado con el uso de nuevos instrumentos financieros. Por lo tanto, podemos decir que la gestión de riesgos anterior no era tan relevante como lo es hoy. En Rusia, la crisis afectó sobre todo a aquellos bancos en los que el sistema de gestión de riesgos estaba poco desarrollado, ya que no había oportunidad de influir en la adopción de decisiones tácticas o estratégicas, mientras que los especialistas que trabajan en unidades de negocios no lo hicieron. podría darse cuenta de la integridad de los riesgos de las decisiones que toman. El papel de los departamentos que participaron en la evaluación de riesgos fue evaluar las decisiones ya tomadas y, posteriormente, generar un informe.

La crisis afectó menos a todos los bancos que construyeron un sistema de gestión de riesgos competente y que durante más de una década han estado recopilando, procesando, analizando información y luego evaluando los riesgos. Son esos bancos los que consideran la gestión de riesgos como el principal principio estratégico, así como una fuente de su propia ventaja competitiva mucho antes del punto de inflexión. Por lo tanto, en las condiciones actuales, la prioridad en los bancos comerciales a menudo se le da a la llamada gestión de riesgos.

¿Qué se incluye aquí?

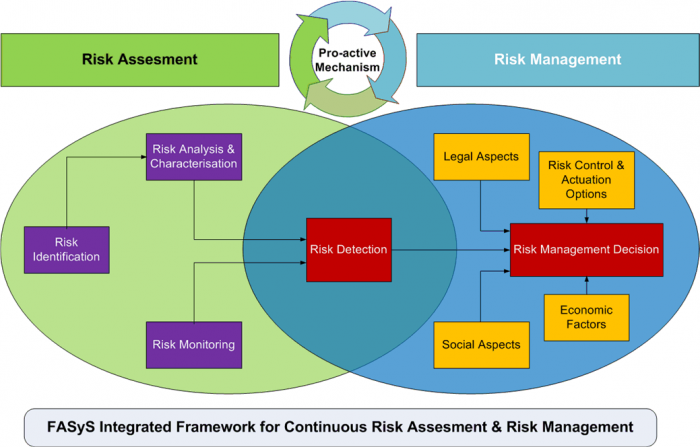

En el contexto de la crisis financiera en desarrollo, el sistema de gestión de riesgos empresariales se está volviendo cada vez más relevante, lo que proporciona una evaluación operativa del estado de las empresas que están en la cartera de préstamos. Al mismo tiempo, un enfoque objetivo también es importante para determinar las condiciones más óptimas para la transacción y la toma de decisiones informadas sobre el tema o la obtención de un préstamo. La solución a este problema es simplemente imposible si no se utiliza un sistema de gestión de riesgos construido de manera competente en la empresa.

Como es ella

Hoy en día, tales sistemas existen en una forma diferente en casi todas las instituciones financieras o incluso no financieras, pero en la gran mayoría de los casos son solo una formalidad, por lo que son absolutamente ineficaces. Cuando la empresa no cuenta con un sistema de gestión de riesgos adecuadamente construido en aduanas y otros asuntos comerciales, esto se convierte en la razón de su trabajo ineficiente y su posterior quiebra.

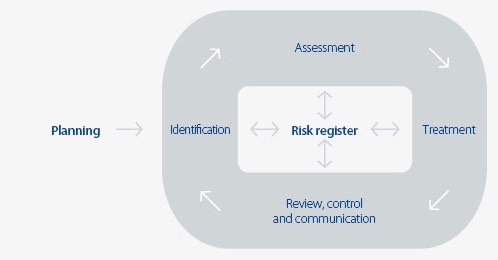

La probabilidad bastante alta de cambios en el mercado financiero actual de Rusia requiere la construcción de un sistema de gestión de riesgos verdaderamente eficaz, que debería contar con soporte analítico, organizativo, operativo y, por supuesto, informático.

Por ejemplo, en los bancos nacionales, a menudo se subestima el papel desempeñado por un sistema de gestión competente. riesgos (gestión de riesgos). La tarea de organizar un sistema verdaderamente competente está lejos de ser la primera entre las áreas de desarrollo existentes, y esto se debe al hecho de que los especialistas nacionales a menudo simplemente no tienen suficiente experiencia práctica y metodológica en esta área, porque tales problemas comenzaron a abordarse solo a principios de los años 90 del siglo pasado. .

¿Cómo construir un sistema competente?

El uso de métodos y estándares internacionales permite el desarrollo significativo de la gestión de riesgos, convirtiéndolo en una herramienta verdaderamente efectiva que brinda la oportunidad de evaluar realmente todos los riesgos que una empresa asume y asume.

Sistema de gestión de riesgos en aduana o cualquier otro problema debería resolver varios problemas básicos:

- Determine la calificación de la compañía, qué se toma o qué se le otorgará crédito, y si habrá una probabilidad de incumplimiento al tomar ciertas decisiones.

- Para fundamentar las decisiones tomadas.

- Mejorar la calidad de la cartera de préstamos.

- Para formar la posibilidad de proporcionar un control continuo sobre el estado de la cartera de préstamos.

- Reducir la proporción de soluciones problemáticas.

- Para aumentar la eficiencia de la organización del trabajo, así como minimizar los costos de tiempo debido a la automatización y la estandarización.

- Crear oportunidades para monitorear constantemente y, si es necesario, responder oportunamente a los problemas que puedan surgir con los clientes.

Sistema de gestión de riesgo de crédito.

Si hablamos del sector bancario, en este caso hay varios bloques principales, que incluyen un sistema de gestión de riesgos (gestión de riesgos).

Evaluación de cartera de préstamos

Los órganos de administración del banco, así como cualquier otra estructura financiera, deben realizar una evaluación de la cartera de préstamos y hacerlo constantemente. Por lo tanto, será posible mejorar el sistema de gestión de riesgos existente, que corresponderá a la escala actual de las actividades de la empresa, así como a los planes estratégicos.

La evaluación del sistema de gestión de riesgos de la cartera de préstamos del banco se basa en el riesgo de crédito de cada categoría individual de prestatarios, así como en la distribución de préstamos para todas estas categorías. La base para agrupar la cartera de préstamos según el grado de riesgo actual son los requisitos básicos establecidos por el Reglamento N ° 254-P del Banco Central. De acuerdo con esto, la cartera de préstamos puede contener préstamos de cinco grupos de riesgo:

- Dudoso

- Angustiado

- Sin esperanza

- Estándar.

- No estándar

Con base en los resultados de la evaluación, así como en el análisis de la cartera de préstamos, el banco ya está desarrollando la nueva política crediticia. Si es necesario, se pueden hacer ajustes a un sistema existente.

Pronóstico de riesgo de crédito

Los bancos modernos que realizan actividades de préstamo, en el curso de su trabajo, no solo deben garantizar la implementación de un sistema de gestión de riesgos, sino también predecirlos. Hoy, desde este punto de vista, el problema más importante es que los bancos modernos no tienen herramientas efectivas para predecir el nivel de riesgo de la cartera de préstamos. Este problema es especialmente grave en condiciones económicas difíciles, cuando la auditoría se lleva a cabo de conformidad con las normas internacionales de información financiera, y los gerentes intentan reducir el nivel de riesgo general al promedio mundial. La solución más óptima para este problema será el uso de enfoques cualitativamente nuevos para la predicción: equipos informáticos electrónicos, así como métodos económicos y matemáticos.

Por lo tanto, los objetivos del sistema de gestión de riesgos incluirán la capacidad de planificar la estructura de la cartera de préstamos, lo cual es extremadamente importante cuando se trata de la liquidez de una institución bancaria.

Determinación del nivel máximo posible de riesgo de crédito.

El nivel máximo posible de riesgo crediticio para un banco debe registrarse inicialmente en la política crediticia de esta institución. En este caso, su valor dependerá directamente de qué tipo de estrategia siga el banco en el campo de la gestión de riesgos. En el proceso de trabajo, será posible revisar este indicador dependiendo de la situación financiera actual del banco, la situación económica actual en el país, así como la situación económica externa.

Construyendo una estructura óptima de cartera de préstamos

La estructura óptima dependerá directamente de qué nivel de riesgo máximo se haya elegido. Esta estructura se formará sobre la base de un modelo de optimización del riesgo de crédito.

Evaluación de riesgo de pérdida directa

El sistema de gestión de riesgos económicos se evalúa por la probabilidad cuantitativa y cualitativa de la ocurrencia de eventos que pueden llevar a la compañía a pérdidas, mientras se predicen pérdidas potenciales por adelantado. También es bastante simple estimar las pérdidas directas, es decir, las medidas, que se cuantifican. Dichos riesgos se caracterizan por lo siguiente:

- Reducción o pérdida total del valor de los activos debido a robo, fraude, cualquier pérdida, así como fallas y todo tipo de errores operativos.

- Pérdidas que son el resultado de errores en los detalles de pago, así como cancelaciones o en relación con contrapartes incorrectas, que finalmente no se pudieron devolver.

- Pérdidas en compensación a clientes de sus pagos.

- Pérdidas debidas a diversas circunstancias legales que están directamente relacionadas con litigios o todo tipo de errores legales en documentos firmados.

- Pérdida de activos tangibles debido a ciertas circunstancias, que pueden ser un incendio, robo y mucho más.

- Sanciones prescritas por las autoridades reguladoras y de control como resultado de la violación de ciertos actos reglamentarios.

- Sanciones bajo las instrucciones de las autoridades fiscales y otras pérdidas que resulten del ajuste incorrecto de los pagos de impuestos propios, así como violaciones de las reglas de contabilidad fiscal establecidas debido a varios errores operativos.

Evaluación de riesgos

El sistema de gestión de riesgos en la organización también se cuantifica, es decir, cuando se predice el posible futuro de la empresa. El cálculo se basa en este caso en varios métodos estadísticos, y el valor depende directamente del nivel en que se encuentre la probabilidad de confianza aceptada. Como evaluación cuantitativa del sistema de gestión de riesgos, existen varios parámetros estadísticos básicos:

- Evaluación de la probabilidad de que ocurra un evento adverso en un objeto de riesgo particular debido al hecho de que se implementó una fuente específica.

- Una evaluación estadística del resultado de un evento adverso, como una evaluación estadística de la magnitud de posibles pérdidas, dependiendo de su tipo, que puede aparecer en un objeto de riesgo dado.

- Una evaluación estadística de la aparición de posibles desviaciones con un cierto nivel de probabilidad de confianza de la evaluación de posibles pérdidas.

Las tecnologías de estadística probabilística se utilizan para determinar las fuentes de riesgo operativo que son de la naturaleza de los elementos de cola.Entre estos, se puede distinguir: la ocurrencia de fallas tecnológicas o la falla de los equipos electrónicos, errores por parte de los operadores en el proceso de servicio de una gran cantidad de aplicaciones de los clientes, y mucho más.

Dificultad o incapacidad para cuantificar

Los riesgos operativos no siempre pueden tener una evaluación cuantitativa claramente definida. Por ejemplo, debido a una tecnología imperfecta para pasar documentación o calificaciones no demasiado buenas, un empleado del banco tendrá que pasar mucho más tiempo para atender la operación por parte del cliente. El hecho de que el banco finalmente incurrirá en pérdidas por el uso más ineficiente de los recursos que tiene es obvio para todos, pero de hecho, estas pérdidas no son tan fáciles de expresar en términos de valor.

En tal situación, el banco tendrá que realizar una evaluación indirecta, es decir, calcular las llamadas pérdidas no medidas. Tal sistema de gestión de riesgos en una organización no se encuentra tan a menudo en la forma en que debería ser, pero de hecho es necesario en muchas empresas. Tal sistema de pérdidas se calcula a partir de fuentes u objetos de riesgo operacional, en el caso de que no sea posible determinar sin ambigüedad un cierto número que pueda caracterizar el nivel probable de pérdidas.

En particular, tales pérdidas pueden ocurrir debido a:

- Reducir la calidad de los servicios o los servicios prestados, lo que inevitablemente conduce a una reducción en la base de clientes.

- Déficit de ingresos.

- Pérdida de calidad de los procesos bancarios en curso, lo que provoca la necesidad de la asignación de fondos adicionales.

- Pérdida de reputación, que en última instancia también conduce a una pérdida de base de clientes.

- Paro de la empresa debido a diversos eventos adversos. Por ejemplo, un mal funcionamiento tecnológico de algunos equipos importantes puede pasar este evento.

¿Cómo se lleva a cabo la evaluación en este caso?

La evaluación cualitativa en este caso se lleva a cabo de manera experta. Para garantizar la aplicación efectiva del sistema de gestión de riesgos, en este caso, será necesario determinar los criterios y factores de riesgo que serán relevantes para indicar en una tabla especializada, que contiene una escala de calificación.

Es bastante útil utilizar evaluaciones cualitativas para identificar áreas de mayor riesgo, así como para comprender qué tan bien corresponden los procedimientos para realizar ciertas operaciones a la práctica establecida.

La mejora del sistema de gestión de riesgos llevó al hecho de que el Comité de Basilea también propuso evaluar las pérdidas condicionales, es decir, pérdidas en las que la compañía podría haber incurrido en el curso de su trabajo, pero que podría evitar debido a la aparición de ciertas circunstancias favorables.

¿Cuál podría ser la pérdida?

Las pérdidas por riesgos operativos en este caso se dividen en dos categorías principales:

- Pequeñas que ocurren con bastante frecuencia y son esperadas o promedio.

- Grande, que ocurre con menos frecuencia, como resultado de lo cual en la abrumadora mayoría de los casos son imprevistos.

A menudo es posible predecir pérdidas promedio en función de la experiencia personal de la empresa, por lo que el desarrollo de un sistema de gestión de riesgos inevitablemente implica reponerlo con dichos pronósticos. Para determinar tales pérdidas, es necesario realizar inicialmente una contabilidad analítica exhaustiva de los gastos causados por riesgos operativos en ciertas categorías.

Las pérdidas imprevistas no se pueden estimar con base en las estadísticas promedio estándar de su empresa.

Para realizar una evaluación completa del riesgo, el banco puede usar algunas tecnologías que desarrolló de forma independiente, en función de la vulnerabilidad a los riesgos operativos potenciales.Tal proceso es predominantemente interno, y a menudo contiene varias listas de verificación y talleres que identifican las debilidades y fortalezas de la esfera del riesgo operacional.

Sin embargo, en la abrumadora mayoría de las empresas actuales, las tecnologías para medir los riesgos operativos solo se encuentran en una etapa temprana de desarrollo, incluso en los elementos principales de un negocio, sin mencionar cómo se ve el sistema de gestión de riesgos aduaneros u otros problemas más sutiles. La mayoría de los bancos extranjeros utilizan tecnología de medición formalizada especializada, mientras que el resto solo está en camino en esta dirección. Vale la pena entender que los métodos utilizados hoy en día son relativamente simples y representan principalmente estructuras experimentales, aunque a menudo se encuentra un sistema de gestión de riesgos bien desarrollado, por ejemplo, autoridades aduaneras en el que cuidadosamente examinado y estudiado durante la interacción. A menudo, dichos sistemas están respaldados con el software apropiado.

RAROC

La tecnología RAROC, que hoy es utilizada activamente por los bancos más avanzados que operan en el mercado internacional, se ha extendido bastante. Tal sistema se usa para calcular el nivel de retorno de la inversión y proporciona tener en cuenta la cantidad de riesgo al cambiar la rentabilidad en sí misma, y no la cantidad de inversión de capital que la compañía proporciona en el proceso de su trabajo.

Vale la pena señalar que en los bancos nacionales el sistema ARIS se usa activamente, con la ayuda de la cual no solo se describen los procesos comerciales existentes, sino que además es posible usar clasificadores de varios riesgos operativos con un cálculo adicional de las pérdidas para cada categoría de riesgo individual.