La hipoteca para la mayoría de los rusos parece ser la única solución al problema de la vivienda. Pero la situación económica inestable, las tasas de interés abrumadoras sobre las hipotecas, los recortes de empleos no contribuyen al desarrollo de un programa hipotecario que brinde a las familias jóvenes condiciones para expandir la familia, o al crecimiento demográfico con una mejora en la calidad de vida de aquellos que necesitan condiciones de vivienda. Por cierto, en 2017, la tasa de natalidad cayó un 11% en comparación con 2016. Y, según los demógrafos y sociólogos, la disminución en la tasa de natalidad debido a problemas de vivienda será de año en año, amenazando con una catástrofe demográfica, hasta 2034.

El estado está tomando medidas para facilitar los programas de viviendas de crédito al hacer que las viviendas sean más asequibles, pero corresponde a los bancos tomar decisiones sobre las condiciones para emitir préstamos hipotecarios y reducir la tasa hipotecaria.

Condiciones de desarrollo de hipotecas

El mercado hipotecario en Rusia existe desde hace solo 20 años. Pero debido a la característica opacidad de la política bancaria, no todos los que desean comprar una vivienda a través de una hipoteca pueden hacerlo: nunca hay confianza en la posibilidad de pagar la próxima cuota, en la estabilidad de la tasa de interés, no hay garantía de la fiabilidad del banco en sí.

Desde 2010, la legislación comenzó a aparecer decretos que regulan las actividades de los bancos en relación con los préstamos hipotecarios. Gracias a estas condiciones legales regulatorias, los bancos no pueden:

- Cambie unilateralmente la tasa de interés del préstamo o el plazo del préstamo, a menos que esto se indique en el contrato como un "castigo" por largas demoras del prestatario.

- Incluya tarifas ocultas en el contrato para su consideración y redacción del contrato, no se proporcionan pagos de seguro.

- Ingrese información importante en letra pequeña en el contrato.

- Ocultar el costo total del préstamo.

Al concluir un préstamo en instituciones bancarias, hubo una restricción en el monto de la multa por el pago tardío del próximo pago, que no debe exceder la tasa clave del Banco Central en la fecha de la firma del contrato de préstamo, es decir, no debe modificarse durante todo el contrato. La tasa clave del Banco Central es la tasa de interés a la que los bancos toman préstamos a corto plazo (1 semana). La tasa clave desde julio de 2017 es del 9,25% anual.

Opciones para bajar las tasas hipotecarias

Los pagos de préstamos hipotecarios pueden reducirse mediante el uso de varias opciones que debe estudiar detenidamente antes de comunicarse con el banco.

- La refinanciación de hipotecas es una refinanciación de un préstamo hipotecario actual en un banco nuevo. Al mismo tiempo, los pagos pueden disminuir debido a la extensión del plazo de pago.

- La reestructuración consiste en volver a emitir el préstamo hipotecario actual en el mismo banco, pero con nuevas condiciones, para aliviar la carga hipotecaria del prestatario. En este caso, se concluye un acuerdo adicional al acuerdo actual con acuerdos fijos sobre las condiciones para pagos adicionales de la hipoteca o un nuevo contrato de préstamo.

- El apoyo social del estado es una reducción de las tasas hipotecarias al 6% al pagar parte de los pagos de la hipoteca y el pago inicial del subsidio estatal bajo el programa Family Mortgage.

- Es aconsejable recurrir al poder judicial si el banco viola los términos del acuerdo hipotecario, incluidos los cambios unilaterales en el porcentaje de fondos prestados establecidos en el acuerdo, que no cumplen con las órdenes del Banco Central de la Federación de Rusia. En este caso, el prestatario presenta una solicitud para recalcular el costo total y los pagos de la hipoteca, así como los cambios en los términos del acuerdo hipotecario de forma obligatoria por parte del banco.

Para renovar el contrato con el fin de reducir la tasa hipotecaria, es mejor contactar al banco donde se realizan los pagos de salarios u otros pagos, depósitos, depósitos, otras cuentas con fondos en ellos. En dicho banco, es más fácil celebrar un acuerdo hipotecario en términos favorables, con una tasa de interés hipotecaria reducida.

Subvención estatal "Hipoteca familiar"

A principios de 2018, se adoptó una ley sobre préstamos hipotecarios, un programa de subsidios preferenciales que permite a las familias con hijos comprar la vivienda de alta calidad necesaria en condiciones preferenciales. Este programa estimula el mercado hipotecario y promueve la construcción de viviendas. El programa de reducción de tasas hipotecarias en 2018 es válido hasta 2022, y se planea ayudar a 500 mil familias de esta manera en Rusia.

El significado del programa es proporcionar apoyo estatal a las familias cuyo segundo, tercer hijo nazca en el período indicado; esta es una oportunidad para obtener una hipoteca al 6% anual. El resto del interés hipotecario para el banco es compensado por el estado. Un punto importante es la elección de la vivienda y su costo. Según el programa, las hipotecas se subsidian solo en edificios nuevos con un costo que no exceda los ocho millones de rublos, para los residentes de Moscú y San Petersburgo (incluidas las regiones de estas ciudades), y tres millones de rublos, para todas las demás regiones. La vivienda secundaria no está subvencionada. Con un préstamo que se tomó para vivienda antes del inicio del programa, también existe la posibilidad de reducir la tasa de interés de la hipoteca, de acuerdo con los términos del programa.

Para obtener un interés hipotecario favorable bajo el programa de subsidios estatales, debe comunicarse con las instituciones bancarias que participan en el programa, las más reconocidas son Sberbank, VTB, AHML.

Refinanciamiento Hipotecario

En los casos en que los pagos del préstamo se vuelven abrumadores debido a circunstancias insolubles que surgen: reducción de salario, incapacidad temporal para trabajar, despido, es posible reembolsar el monto restante del préstamo a otro banco, es decir, refinanciar la deuda existente. Dicho préstamo está dirigido y debe estar destinado únicamente a pagar un préstamo existente. La refinanciación de hipotecas es ofrecida por muchos bancos en el mercado ruso, pero para la posibilidad de volver a prestar es necesario cumplir con las condiciones de los bancos.

La refinanciación está disponible bajo las siguientes condiciones:

- La edad del prestatario es de 21 a 65 años.

- El prestatario no tiene demoras en el contrato de préstamo actual o demoras similares no superaron los 10 días.

- Los pagos del préstamo actual se realizaron durante al menos 6-10 meses.

- Hasta el final del contrato actual por más de 6 meses.

- El prestatario es ciudadano de Rusia con un lugar de registro permanente.

- El prestatario está empleado y pagado legalmente, con al menos 1 año de experiencia.

- Los pagos mensuales del préstamo no deben exceder el 60% del salario.

- Historial crediticio positivo.

Documentos para refinanciamiento

Para la refinanciación, es necesario presentar al banco seleccionado un documento del banco acreedor, el préstamo en el que se planea refinanciar, con el consentimiento para la refinanciación, así como los detalles de este banco, el monto que debe transferirse para el reembolso e información sobre las morosidades del prestatario. Este documento es válido por solo 3 días, por lo que debe enviarse después de elegir un nuevo banco.

El procedimiento de refinanciación con el objetivo de reducir la tasa de interés de la hipoteca es la transferencia de fondos de la nueva cuenta bancaria a la cuenta en el banco donde se cierra el préstamo, y el nuevo registro de la propiedad colateral en el banco donde se realizarán los pagos mensuales en virtud del nuevo acuerdo.

Dicho servicio es beneficioso si el préstamo se tomó originalmente en moneda extranjera o a una tasa de interés variable, lo cual es extremadamente inconveniente en un entorno económico inestable. Los costos de completar el procedimiento de refinanciación, incluido un tasador de bienes raíces, la certificación de documentos por un notario, la provisión de nuevos certificados, aumentarán significativamente la cantidad de pagos en la refinanciación. Pero al mismo tiempo, los pagos mensuales de un nuevo préstamo pueden reducirse significativamente, especialmente si la refinanciación combina todos los pagos de crédito realizados en el primer banco. Puede haber hasta 5 tipos de tales pagos.

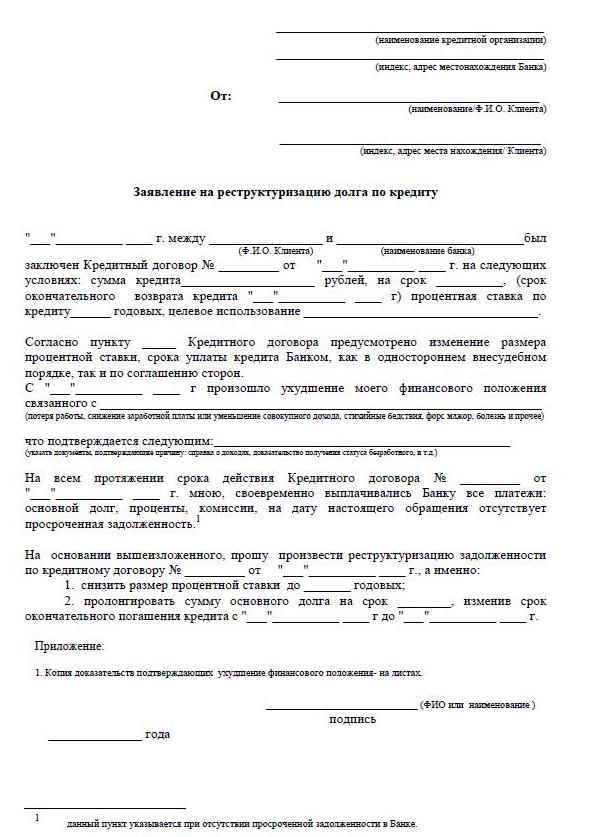

Reestructuración de la deuda

La reestructuración de la hipoteca le permite revisar los términos individuales del contrato y ajustarlo de manera más rentable para el prestatario para evitar multas, multas y demoras. La revisión del acuerdo de préstamo actual incluye preguntas sobre cómo reducir la tasa de interés de la hipoteca, diferir los pagos hasta 12 meses, las llamadas vacaciones crediticias, cambiar la moneda del préstamo actual, aumentar el plazo del acuerdo de préstamo, pagar solo el cuerpo del préstamo por un período determinado, cambiar los pagos mensuales.

Para proporcionar dicha revisión, el prestatario debe escribir una petición solicitando una reducción en las tasas de interés de la hipoteca actual, así como convencer al banco de los motivos que obligan al prestatario a pedir lealtad. Estas razones incluyen:

- salarios más bajos;

- despido

- nacimiento de niños;

- discapacidad temporal

La reestructuración al final siempre es más costosa, ya que la prolongación del plazo de pago aumenta el sobrepago general de intereses.

Reducción de la tasa hipotecaria en Sberbank

En el banco más democrático de nuestro país, Sberbank, se proporciona un programa para reducir los pagos de intereses de crédito "Refinanciación". La tasa para el programa es del 13,9% anual.

El procedimiento le permite ahorrar cantidades significativas en plazos largos para pagar hipotecas. Sberbank puede cambiar los términos del acuerdo hipotecario según los términos de la reestructuración. Para hacer esto, debe presentar una solicitud para reducir la tasa de hipoteca en Sberbank. Al mismo tiempo, el vencimiento puede prolongarse o acortarse si se reduce la tasa de interés del banco.

Cómo aplicar

Hay dos formas confiables de solicitar una tasa de interés más baja en una hipoteca. Lo más habitual es ponerse en contacto con la oficina del banco en persona, y lo más conveniente es completar una solicitud a través de la función de "cuenta personal" en el sitio web, por ejemplo, Sberbank. Al completar una solicitud, es importante verificar su historial de crédito, ya que los retrasos y las deudas pueden impedir una respuesta positiva del banco.

Para completar una solicitud, debe encontrar una función en su cuenta para enviar un mensaje donde pueda enviar una solicitud para reducir la tasa de interés de una hipoteca. Así que escriba el tema de la carta: refinanciar una tasa hipotecaria. La carta debe ir acompañada de un formulario de solicitud precargado del escritorio de la computadora con una firma electrónica, si corresponde. Si no hay firma electrónica, luego de haber completado e impreso el formulario de solicitud para reducir la tasa de la hipoteca, fírmelo, escanee y guárdelo. Luego envíe a través de su cuenta.

Puede solicitar personalmente una tasa de interés más baja para una hipoteca en Sberbank solicitando al gerente un formulario de solicitud. Si tiene un formulario listo, seguramente se emitirá, y si no hay formularios, la solicitud se puede enviar de cualquier forma.

Cómo llenar una solicitud

El empleado del banco proporciona una muestra de solicitud para bajar la tasa de la hipoteca, en la cual se planea solicitar este problema.

- El encabezado de la solicitud indica dónde se presenta el documento, su nombre completo, datos del pasaporte: serie, número, quién lo emitió y cuándo, la dirección de registro se encuentra en el mismo lugar.

- Directamente debajo de la palabra "declaración" se indica que el solicitante es un prestatario de acuerdo con el contrato: el número y la fecha de la firma del contrato. Más adelante en el texto de la solicitud: "Le pido que baje la tasa de interés del acuerdo hipotecario (número de acuerdo, fecha de firma) por una razón (se indica la razón)".

- Es importante indicar en la solicitud cómo el banco puede dar una respuesta: notificar la decisión: en persona, por correo ordinario o correo electrónico. Indicar dirección, teléfono, correo electrónico. Al final de la solicitud, la fecha debe estar completamente indicada. y firma.

- Para la confiabilidad de sus datos sobre el préstamo actual, es aconsejable adjuntar una copia del acuerdo hipotecario, un extracto del saldo de la deuda, un estado de resultados, un extracto de la USRN.

- La consideración de una solicitud para reducir la tasa hipotecaria de Sberbank lleva de 1 a 1,5 meses.

Condiciones para modificar el contrato

En las organizaciones bancarias, existe una información obligatoria de los clientes prestatarios en caso de cambios en la tasa de interés de los préstamos hipotecarios, a fin de proporcionar condiciones más asequibles para los prestatarios. La información se realiza por SMS a números de teléfonos móviles o en forma de notificaciones por correo electrónico o correo postal. Con una reducción general en la tasa de interés, por orden de la administración del banco, la información se envía a granel. Pero hay casos de lealtad a un prestatario individual que paga cuidadosamente las cuotas mensuales durante un largo período de tiempo: consideran individualmente el problema de reducir la tasa de interés.

Cuando el prestatario se entera por su cuenta de la posibilidad de reducir la tasa hipotecaria asociada con un cambio en el programa del prestamista, la iniciativa proviene del cliente prestatario. En esta situación, el prestatario hace una declaración independiente a la gerencia con respecto a una posible reducción en la tasa de interés de la hipoteca existente, recibe una decisión, luego se prepara un acuerdo adicional apropiado para el acuerdo existente con una tasa de interés cambiada o un acuerdo con nuevas condiciones.

El prestatario realiza un análisis independiente de la situación en el mercado hipotecario de su región. Y, si hay una disminución en la tasa de interés de la hipoteca, envía solicitudes a los bancos seleccionados para su refinanciación.