CPM: un indicador muy importante al solicitar un préstamo. Esta abreviatura representa el costo total del préstamo. Que es esto ¿Cómo se calcula este indicador? ¿Qué se incluye en él? ¿Cómo calcularlo usted mismo? ¿Es posible obtener resultados precisos? Estos y otros problemas relacionados se pueden encontrar en el artículo.

Que es esto

El costo total del préstamo (CPM) es un indicador de información por el cual es posible comparar las ofertas de préstamos de varios bancos e IMF (organizaciones de microfinanzas). Estos son datos muy valiosos, porque con la ayuda de CPM determinará qué préstamo será menos costoso para usted.

Este valor se calcula como un porcentaje (%). Pero en diciembre de 2017, se modificó la Ley de Préstamos al Consumidor. Según ellos, el cálculo del costo total del préstamo debe hacerse no solo en porcentaje, sino también en términos monetarios.

De hecho, todo está claro. Si se otorga un préstamo, digamos, al 20% anual, resulta que pagará en exceso el 20% del monto del préstamo anualmente. Pero el prestatario paga mucho más de lo indicado en una tasa atractiva.

El hecho es que el valor del costo total de un préstamo no siempre está indicado por los bancos en las ofertas publicitarias, solo en los contratos de préstamo. Y los prestatarios encuentran estas condiciones en su mayoría desfavorables para ellos después de firmar el documento.

Promedio del mercado

Ahora pasemos a las estadísticas. Según el Banco Central de Rusia, el costo total de los préstamos, al consumidor y al automóvil, se expresa por el valor promedio de mercado en el rango de 13.7-26.8%.

Promedio de mercado para las IMF

En cuanto a las IMF (organizaciones que emiten micropréstamos), los indicadores aquí son ligeramente más altos. A veces incluso alcanzan números fantásticos. Por ejemplo, para un microcrédito no garantizado por un monto de hasta 30 mil rublos, elaborado por un mes, ¡el costo total promedio de un préstamo en el mercado puede alcanzar hasta 600%!

En consecuencia, cuanto más aumente el volumen y el plazo de un préstamo de una IMF, más se acercará este valor a la banca. Por lo tanto, si se emite un microcrédito no garantizado por un período de aproximadamente un año, y su tamaño excede los 100 mil rublos, entonces el valor promedio de mercado en su proporción es 32.5%, y el límite es 43.4%.

Ahora examinaremos si el valor del costo total de un préstamo de consumo es equivalente a la tasa anunciada. Considere qué bancos están obligados por ley a incluir en el CPM para los asentamientos, y qué no.

¿Qué se incluye en el CPM?

Continuamos analizando el costo total del préstamo. Que es esto Estos son todos los pagos de préstamos que se conocen al momento de la conclusión del acuerdo de préstamo.

Considéralos:

- La deuda principal. Este es el valor principal en la fórmula propuesta por la ley. Pero ella está lejos de ser la única. Además de eso, el prestatario paga muchas cantidades que exceden el pago de la deuda principal.

- Intereses sobre el préstamo. Eso es todo, son la oferta anunciada.Pero al mismo tiempo, los intereses del préstamo distan mucho de ser lo único que queda por pagar al prestatario.

- Pagos al banco. Aquí solo se indican esos pagos, sin los cuales no es posible la emisión de un préstamo. Por ejemplo, si se emite un préstamo para un departamento, puede ser necesario pagar una tarifa para colocar una cantidad decente decente de efectivo en una caja fuerte individual.

- El costo de emitir una tarjeta de crédito. Siempre que los fondos se le acrediten y no se emitan en efectivo.

- Pagos a ciertos terceros, si la provisión de un préstamo depende del contrato con ellos. Dichas personas, por supuesto, deben estar indicadas en el contrato. Muy a menudo, son la aseguradora, notario o tasador. Una tarifa significa primas de seguro, pagos por la evaluación de garantías, transferencias de fondos a cuentas de otros bancos, etc.

- El costo del seguro. Para aquellos casos en que la compensación por un evento asegurado no se paga al prestatario, no a sus familiares. Por lo tanto, en la composición del CPM, se tendrá en cuenta el costo del seguro de vida si, como resultado de la muerte del prestatario, es el banco el que recibe la compensación por pagar el préstamo con estos fondos.

- Seguro que determina las condiciones del préstamo. Estos son contratos de seguro que determinan la cantidad, los términos y las tasas de interés al solicitar un préstamo. Muchos bancos aumentan las tasas de interés de los préstamos si el prestatario no elabora un contrato de seguro. En tales casos, el seguro adquirido por el acreditado debe tenerse en cuenta al calcular el costo total de un préstamo de consumo, préstamo.

Excepciones al calcular pagos a terceros

Ahora sobre las excepciones. Los "pagos a terceros" no incluyen el seguro colateral (por ejemplo, un seguro integral al solicitar un préstamo para un automóvil). Las enmiendas a la ley, adoptadas en diciembre de 2017, obligan a tener en cuenta al calcular el costo total de un préstamo de consumo, un préstamo hipotecario de seguro inmobiliario.

Además, si el nombre de la organización está escrito en el contrato de préstamo, el cálculo se realizará a sus tasas. Si el banco no limita el rango de aseguradores que el cliente puede contactar, use las tarifas de cualquiera de las organizaciones de seguros. Por lo tanto, en este caso, los cálculos de UCS serán solo aproximados.

Pero el banco aquí definitivamente debe especificar a qué tasas de compañía de seguros realiza el cálculo. En este caso, el contrato debe establecer que al elegir otra aseguradora, la compañía de seguros puede ser diferente.

Es importante recordar que al calcular pagos a terceros como parte del CPM, los especialistas bancarios utilizan las tasas de seguro vigentes en este momento. De esto no podemos excluir la posibilidad de que en el futuro estas tarifas cambien y el costo de los pagos aumente / disminuya.

¿Qué no se tiene en cuenta en CPM?

Arriba, presentamos el valor de mercado promedio del costo total del préstamo. Y ahora, lo que no se tiene en cuenta en el cálculo de UCS:

- Pagos exigidos por ley. Por ejemplo, CTP cuando solicita un préstamo de automóvil.

- Pagos resultantes de un incumplimiento por parte del prestatario de los términos del contrato. El ejemplo más común es la multa por pago tardío. Esto es bastante lógico, ya que es imposible predecir la probabilidad de tales violaciones de antemano.

- Pagos que dependen directamente de la decisión del prestatario. En primer lugar, deben asociarse con el préstamo y el contrato. Por ejemplo, hacer un cargo por pago anticipado.

- El costo del seguro colateral. Muy a menudo son casco.

- Seguros

Problema de seguro

En cuanto al último de la lista anterior, al calcular el costo total del préstamo, el Banco Central determina las siguientes condiciones bajo las cuales el costo del seguro no está incluido en el CPM:

- La ejecución del contrato de seguro no afecta ni el tamaño del préstamo ni la posibilidad misma de otorgar un préstamo.

- Al realizar dicho servicio, el prestatario recibe algún beneficio adicional para sí mismo.

- Un llamado período de enfriamiento es válido por 14 días. Es decir, sin consecuencias para ellos en este momento, el prestatario puede rechazar los servicios de seguros.

Calculadora de préstamo simple

A veces, el prestatario necesita calcular el CPM por su cuenta. La mejor manera aquí es usar una calculadora de préstamos en línea. Tal opción, además de gratuita, ofrece muchos recursos de Internet.

Solo necesita ingresar datos de su calendario de pagos en los campos obligatorios. Si aún no ha otorgado un préstamo, deberá buscar la información necesaria en el sitio web del banco que le interesa.

La versión más simple de la calculadora contiene los siguientes gráficos:

- Monto del préstamo

- Tasa de interés

- Plazo del préstamo

- Comisión única.

- Comisión mensual.

- Tipo de pago

- Comience los pagos.

El resultado en la mayoría de los casos no está en porcentaje, sino en rublos. Sin embargo, los cálculos serán aproximados.

Calculadora de préstamos sofisticada

Para obtener un resultado más preciso, necesita encontrar una calculadora en línea más detallada. Por ejemplo, se puede obtener un resultado lo suficientemente cercano a la realidad al completar los siguientes parámetros:

- Tipo de pago

- Monto del préstamo

- Tasa de interés del préstamo.

- Plazo del préstamo

- Comienzo de reembolso de préstamos.

- Seguros

- Todas las comisiones permanentes.

- Costo de evaluación.

- Tarifa de reducción de la tasa de interés.

- Alquiler de celdas bancarias.

- Otras comisiones bancarias únicas.

Cálculos en el programa EXCEL

Una alternativa a una calculadora en línea es un programa de oficina popular. Abra la tabla estándar y proceda de acuerdo con el siguiente algoritmo:

- En la columna B, ingrese todas las fechas de pago. Cero (primero en la lista) aquí será la fecha de aprobación del préstamo. Es allí donde se realiza el cálculo (descuento): la determinación del valor del UCS.

- La columna C contiene todas las cantidades pagadas por el prestatario. Tenga en cuenta que el primero de ellos será negativo: este es el tamaño del préstamo aprobado. Todos los posteriores son positivos. Estos son los pagos que realiza de acuerdo con su horario.

- Necesitará la función IRR. En este caso, es equivalente a UCS. Su nombre es "PURO".

- Para hacer cálculos en la última celda de la columna C, ponga un signo igual.

- Luego ingrese el nombre de la fórmula - "PURE".

- Ponga un corchete e ingrese todos los valores de la columna C (simplemente haga clic en orden en las celdas rellenas).

- Pon un punto y coma.

- Del mismo modo, enumere todos los valores de la columna B.

- Recuerde cerrar el soporte.

- Después de eso, presione "Enter" (tecla Enter).

Si hizo todo correctamente, en la última celda de la columna C obtendrá el número deseado. No se expresa en porcentaje, sino en fracciones de una unidad. Por ejemplo, 0.3401. Para devolver este valor a un porcentaje, simplemente multiplique por cien. En nuestro caso, el valor de UCS será igual al 34%. Esa es la cantidad que paga en exceso en su préstamo.

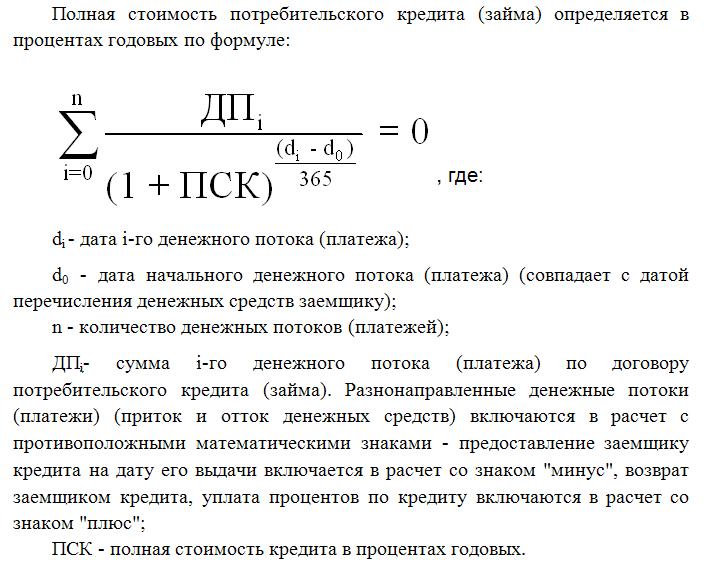

Cálculo usando la fórmula

La forma más difícil es utilizar la fórmula que ofrece la Ley Federal de Préstamos al Consumidor. Lo verá más adelante en el artículo. Por supuesto, los cálculos aquí serán los más precisos, pero en este caso no puede prescindir de los conocimientos de matemática financiera. Por cierto, es esta fórmula la que usan los especialistas bancarios al calcular el CPM.

El costo total del préstamo aquí corresponde al indicador interno de tasa de rendimiento (TIR en matemáticas financieras). Este valor es igual a la tasa de interés a la cual el ingreso neto descontado es cero.

El ingreso neto del banco en general es la cantidad que el cliente paga de más. El descuento aquí es la reducción del dinero futuro a su valor presente. En consecuencia, todos los pagos de préstamos se descuentan a la fecha de emisión. Por lo tanto, el valor presente neto es la cantidad total de todos los pagos con descuento por parte del prestatario.

El CPM es un valor muy importante para el prestatario. Como ha visto, difiere de la tasa de interés de los folletos bancarios, además, en mayor medida. Calcular el CPM significa determinar con precisión cuánto pagará en exceso pagando el préstamo.