Palkka - raha, joka maksetaan jokaiselle työntekijälle, joka täyttää velvollisuutensa ammatillisessa toiminnassa. Työnantajan on maksettava se joka tapauksessa. Mutta palkinto on johdon jo vapaaehtoinen päätös. Bonuksilla voi tosiasiassa olla eri tavoitteet ja niiden tyypit eroavat riippuen maksuajasta, palkkiojärjestyksessä mainostiheydestä, ylennysmotiivista ja ylennysmotiivista. Tämä artikkeli käsittelee useita aiheeseen liittyviä kysymyksiä. Bonusten, tyyppien ja tilaisuuksien, hallintoasiakirjojen näytteiden, suunnittelun ja kirjanpidon pohdinnan käsitettä tarkastellaan.

Mikä on palkinto?

Työlaki asettaa bonuksen kannustimeksi työntekijöille. Palkintomääräyksen motivaatio voi olla onnistuneesti suoritettu projekti, ahkera ja tuottava työ, vastuullisen velvoitteiden täyttäminen, tiettyjen indikaattorien saavuttaminen, suunnitelman toteuttaminen ja yksinkertaisesti työntekijän korkea pätevyys. Bonus - melko yleinen käytäntö motivoida työntekijöitä. Rahapalkkioiden ja arvokkaiden lahjojen jälkeen työntekijät alkavat suorittaa tehtävänsä uudella voimalla ja innolla. Mutta silti kaikki kaupalliset organisaatiot eivät ota käyttöön tällaista hyödyllistä ja nautinnollista käytäntöä työnkulkuunsa. Periaatteessa bonuksia maksetaan suurissa organisaatioissa, joissa johtajien kilpailu on tärkeätä. Palkinnot ovat ominaisia myös valtion rakenteisiin kuuluville organisaatioille.

Työntekijöiden bonusten ydin organisaatiossa

Bonustyöntekijät - henkilökohtainen aihe. Työnantaja itse päättää kannustaa alaisiaan vai ei. Tosiasia, että bonuksina maksetuille määrille kerrytetään myös maksuja sosiaalirahastoihin, mikä luonnollisesti lisää työnantajan työntekijöiden palkkoihin liittyviä kuluja. Siksi kaikki yritykset eivät jaa palkintoja, vaikka työntekijöiden työn tulokset pitäisivät tämän mielessä. Mutta tästä johtuvien bonusten ydin ei muutu. Sosiaalitutkimuksissa ja suorituskykyanalyysissä kävi ilmi, että motivoituneet työntekijät toimivat tehokkaammin. Ja juuri korkea palkkataso ja usein suoritettavat lisäkannustimet antavat työntekijöille mahdollisuuden tuntea erittäin päteviä ja arvokkaita asiantuntijoita, hyödyntää mahdollisuuksiaan täyttää ja tuottavasti työtehtävänsä.

Erilaisia palkintoja

Bonusjärjestelmä sisältää useita komponentteja. Se toteutetaan indikaattorien, ehtojen ja bonusten määrien, maksujen tiheyden ja työntekijöiden piirin kautta, jolle se on nimitetty. Samanaikaisesti erotetaan monentyyppiset bonukset useista tekijöistä riippuen. Kaksi ryhmää voidaan erottaa palkintomääräyksessä ilmoitetun kannustamisen perusteella: kannustin ja tuotanto. Ensimmäinen ryhmä sisältää sellaisia palkkioita kuin vuosineljännes ja vuosi, jotka perustuvat suoritetun työn tuloksiin, suunnitelmiin ja saavutettuihin tuloksiin. Toinen ryhmä sisältää kertaluonteisia bonuksia. Tällaisia voivat olla kannustimet pitkälle palvelulle, tietoinen lähestymistapa työhön, vuosipäivän tai loman maksaminen, bonus, joka perustuu vuoden työn tuloksiin tai vahvistetun bonussuunnitelman mukaan.

Bonusten myöntämisen muoto on myös erilainen. Joten tämä maksu voidaan suorittaa käteisellä tai luontoissuorituksina. Esimerkiksi tuote tai palvelu: kodinkoneet, tietyn palvelun tai tuotteen sertifikaatti tietyssä kaupassa tai salonki.

Suoriteperusteisia menetelmiä on myös useita. Erottelu tapahtuu riippuen siitä, onko vakuutusmaksuja kertynyt kiinteänä summana tai prosentteina tietyistä indikaattoreista.

Kaksi bonustyyppiä voidaan erottaa tavoitteen mukaan: yleinen ja erityinen. Kenraalia myönnetään työn saavutuksista, stimuloivasta toiminnasta ja niin edelleen. Tavoitepalkkioita myönnetään työntekijälle asetetun tietyn tuloksen saavuttamiseksi.

Bonusmaksujen tiheys

Bonukset ammattilomalle, suoritetusta työstä, erityisistä työmenestyksistä ja niiden muista muodoista eivät ole pakollisia maksuja organisaatiolle. Työnantaja määrittelee maksujen tiheyden itsenäisesti, ja se voi olla johdon päätöksellä kertaluonteinen tai systemaattinen. Tiedot organisaation suhtautumisesta tähän kysymykseen voivat löytyä peruskirjan asiakirjoista, kirjanpitoperiaatteista tai sisäisistä säännöistä. Nämä asiakirjat voivat osoittaa mahdollisuuden maksaa kertaluonteisia bonuksia työntekijöille (esimerkiksi erityistehtävän suorittamiseksi) tai järjestelmällisiä bonusmaksuja tai loman yhteydessä (esimerkiksi kuten bonuksen mallijärjestyksessä 8. maaliskuuta mennessä).

Vakuutusmaksujen maksuajat voivat riippua monista tekijöistä:

- organisaation piirteet, sen tuotteiden ja palveluiden kausiluonteisuus;

- tietyn osaston tai yksikön työn piirteet;

- palkkion kohteen ominaisuudet, tiheys, ominaisuudet;

- kirjanpidollisten saavutusten piirteet.

säätely

Palkintoa koskevat määräykset heijastuvat useissa työlain säännöissä. Tärkein asiakirja, joka sisältää työsuhteita koskevat säännöt Venäjän federaation alueella, tuo esiin sellaisia aiheita kuin käsitteen määrittely, bonusten tarkoitus, eri tilien ja rekistereiden pohdintamenettely sekä aiheeseen liittyvät kiistellyt tilanteet. Kaikki nämä tiedot sisältyvät seuraaviin Venäjän federaation työlain säännöksiin: 129, 191, 193, 135, 381 ja 131. Jälkimmäisessä luetellaan mahdolliset bonusten maksutavat.

Samanaikaisesti työlaki ei ole vahvistanut kysymystä siitä, kuinka kannustinrahojen maksaminen tulisi suorittaa, kuinka usein ja kuinka paljon. Näiden kysymysten ratkaisu sekä palkintomääräys, sen perusta ja sanamuoto ovat johdon käytettävissä.

Bonusasiakirjat

Kaikkien organisaation taloudellisen elämän prosessien tulisi heijastua oikein vero-, kirjanpito- ja johdon kirjanpidossa. Toimistonhallinnassa on standardeja, jotka edellyttävät tiettyjen perus- asiakirjojen, kirjanpitorekisterien ja raportoinnin toteuttamista. Mahdolliset palkkiot työntekijöille olisi kirjattava kaikkiin lueteltuihin kirjanpitotyyppeihin, mukaan lukien vuosiloma- ja neljännesvuosittaiset ammattilomien bonukset, kannustavat ja kannustavat maksut.

Yrityksessä hyväksyttyjen bonusmenettelyjen piirteitä kuvaavat asiakirjat sisältävät seuraavat: työehtosopimus, bonussäännökset, sisäinen työaikataulu.

Ensisijaiset asiakirjat, jotka heijastavat toiminnan ydintä ja on suunniteltu heijastamaan työntekijöille suoritettuja maksuja kirjanpidossa, ovat seuraavat: kululaskelma, maksumääräys pankkiin, käteismeno.

Lisäksi johdon laskennassa on vahvistettava palkkioiden kertyminen. Organisaation on kehitettävä, koordinoitava ja annettava palkinto hyvästä työstä tai muusta organisaatiossa määrätystä syystä.

Toimeksiannon toteuttamisesta

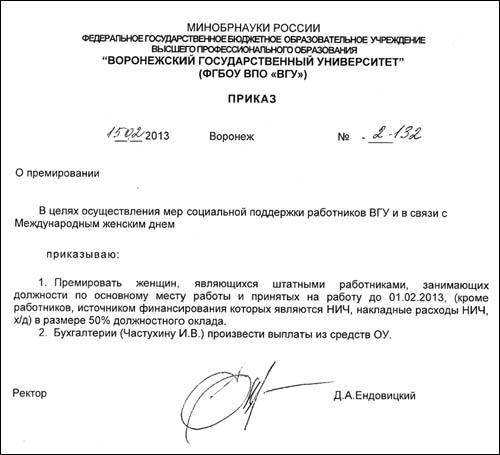

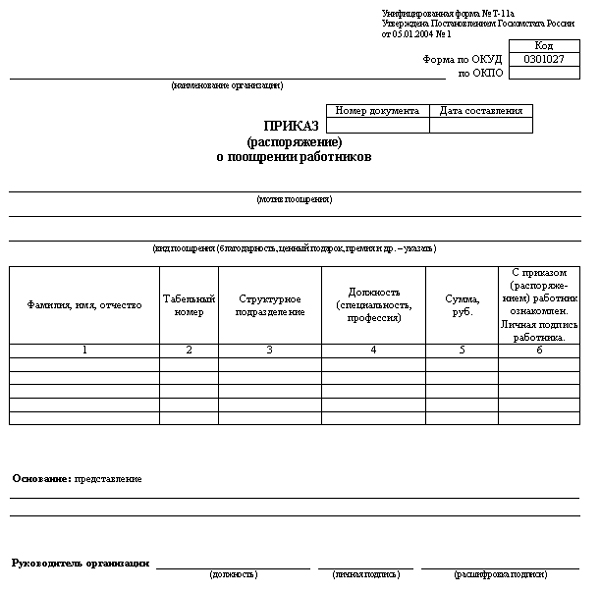

Kertaluonteisen bonuksen toimeksianto on suoritettava toimistosääntöjen mukaisesti, jotta se olisi oikeudellisesti sitova, että se olisi sääntelyasiakirja ja tarkastuslaitosten olisi otettava huomioon tulevaisuudessa. Järjestö kehittää tilauksen vapaassa muodossa. Useimmissa tapauksissa yrityksen kirjelomaketta käytetään kaikkiin hallintoasiakirjoihin. Tämä vaihtoehto on parempi, mutta jos lomaketta ei ole, se ei ole kriittinen.Monet yritykset ovat jo kauan siirtyneet asiakirjojen automaattiseen valmisteluun erikoisohjelmissa. Yksi näistä on 1C. Siinä on valtava määrä vakiolomakkeita ja lomakkeita, jotka ovat välttämättömiä yrityksen toiminnassa. Juuri häntä käytetään useimmiten laatiessaan tilauksia ja muita henkilöstöä koskevia asiakirjoja.

Palkintomääräys on asiakirja, jonka rakenteen tulisi olla selvästi jäljitettävissä ja joka sisältää pakollisen vähimmäistiedon. Tilauksen rakenne pienennetään seuraavaan informaatiolohkojen sekvenssiin:

- yleistä tietoa;

- palkkion maksutapa, arvo tai erääntyvä määrä ruplana;

- varojen liikkeeseenlaskua koskevat säännöt;

- muut olosuhteet, jotka voivat toimia muutoksena maksun määrässä.

Palkinnon tilaustiedot

Palkintomääräys on virallinen asiakirja, vaikka sitä käytetään pääasiassa vain sisäisiin tarpeisiin, harvoin poikkeuksin. Siksi hänelle asetetaan joukko vaatimuksia. Organisaatiot voivat täyttää sen vapaassa muodossa, mutta sisällyttämällä siihen tietyt yksityiskohdat. Tilauksessa on oltava organisaation nimi, kokoamispäivämäärä ja -päivämäärä, palkansaajien työntekijöiden tiedot, rakenteelliset yksiköt, joihin he kuuluvat, henkilöstömäärä, tehtävät, eräpäivä, suoriteperuste sekä kaaviot ilmoitettujen työntekijöiden allekirjoittamisesta. Palkitsemismääräyksessä on myös tarpeen täyttää kannustamisen aihe. Asiakirjan lopussa on pään allekirjoitus, asema sekä sukunimi, etunimi ja sukunimi.

Bonusperuste

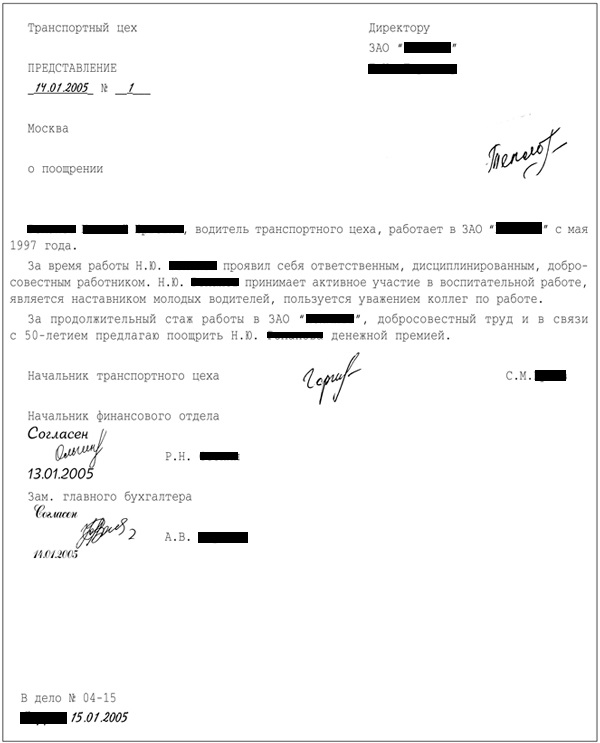

Jokainen palkintoesimerkki - viimeistään 8. maaliskuuta, 23. helmikuuta ammattipäivillä, raportointikauden tulosten perusteella jne. - sisältää tällaisen lausekkeen perustana. Tämä on palkinnon tai työntekijän välittömän esimiehen laatiman muistion esitys. Tämä asiakirja on myös muotoiltava oikein:

- arkin oikeassa yläkulmassa on johtajan nimi ja lyhenteet, yrityksen nimi;

- asiakirjan alussa - sen nimi, juuri edustaman henkilön tietojen alapuolella, hänen täydellinen nimi, asema, osasto, työehdot;

- Seuraava osa kuvaa työntekijän ansioita, erityisiä saavutuksia, joista palkkio on määrä myöntää, ja sen arvioitu määrä on kirjoitettu tähän;

- hakemuksen laatijan tiedot, hänen täydellinen nimi, asema ja allekirjoitus;

- asiakirjan loppuun on liitetty bonusmenettelyyn liittyvät allekirjoitukset, tehtävät ja osastojen päälliköiden nimet.

Organisaation johtaja hyväksyy hakemuksen, jonka jälkeen annetaan määräys palkkion myöntämisestä työntekijälle.

Premium kirjanpito

Kaikki työsuhde-etuudet kirjataan kirjanpito-, vero- ja johdon laskentaan. Bonukset eivät ole poikkeus. Ne heijastuvat tilikartan tilien 20, 25, 26, 44 ja hyvityksessä 70. Näihin määriin kerrytetään myös vakuutusmaksuja ja kohdistetaan henkilökohtainen tulovero. Maksut kirjataan siinä kuukaudessa, jona tilaus allekirjoitettiin, tosiasiallisesta maksupäivästä riippumatta. On erittäin tärkeää, että myöntämismääräys, perusta ja sanamuoto on laadittu oikein, jotta maksu voidaan helposti ottaa huomioon ja todistaa sen pätevyys.