Verot ovat maan talousjärjestelmän tärkein työkalu. Ne muodostavat suurimman osan valtion talousarviosta. Siksi heille kiinnitetään erityistä huomiota vuonna valvonnan muoto ja säännölliset lainsäädännölliset muutokset. Venäjän federaation verolaki määrittelee erityyppiset verot sekä väestölle että organisaatioille. Viimeksi mainitun osalta arvonlisävero on erityisen tärkeä osto- ja myyntiprosessissa. Siksi kaikkien nykyisten tai vasta aloittelevien yrittäjien on tiedettävä, mikä on arvonlisävero, sen laskennan piirteet ja maksumenettely.

Arvonlisäveron käsite

Maksujen perimis- ja maksuprosessia säätelevä peruslaki on Venäjän federaation verolaki. Juuri hän määrittelee maan kaikkien verojen, arvonlisävero mukaan lukien, laskennan käsitteen, sisällön ja piirteet.

Arvonlisävero on organisaatioilta perittävä maksu prosenttiosuutena arvonnousun määrästä. Tämä arvonnousu syntyy kolmansien osapuolten tuottamien tulojen ja aineellisten kustannusten erotuksesta.

Lainsäädännössä vahvistetaan tietyntyyppiset toiminnot tai tuote- ja palvelulajit, joiden arvonlisäveroa ei osittain tai kokonaan tarvitse laskea. Venäjän federaation verolaissa vahvistetuille veroperusteille on myös rajoituksia, jotka mahdollistavat yrityksen vapauttamisen veronmaksajien velvollisuuksista.

Venäjän federaation verolaki määrittelee arvonlisäveron ja sen maksamisen rajoitusten lisäksi maksun tietylle veroryhmälle. Esimerkiksi lajeille kuten välilliset verot. Syynä tähän on sen määrän sisällyttäminen myytyjen tuotteiden hintaan prosentteina. Seurauksena on, että arvonlisäveroa maksettaessa todellisten ja laillisten maksajien nimet eroavat toisistaan.

ALV-toiminnot

Markkinataloudessa ja järkevässä verojärjestelmässä kaikilla verotyypeillä on neljä merkittävää tehtävää:

- Fiscal.

- Taloudellinen.

- Stimuloivaa.

- Jakeluun.

Arvonlisäveron osalta verotuksellinen funktio ilmenee budjettitulojen enimmäismäärästä sen laskemisesta johtuen vakaasta veropohjasta ja hyväksyttävistä laskentaehdoista. Veroista muodostetusta talousarviosta suurin osa on kertynyt arvonlisäverosta. Vero vaikuttaa myös taloudellisten prosessien sääntelyyn. Sen hinnat ovat mukana hinnoittelussa ja inflaatiossa.

Tietyntyyppisten aktiviteettien tai tiettyjen tuotteiden etujen luomisen ansiosta valtio pystyy edistämään sosiaalisen alueen kehittämistä sekä erilaisten tavaroiden vientiä.

Vastaavasti arvonlisäveron jakelu on luonteeltaan sen osallistumista valtion BKT: n uudelleenjakoon. Menestyksellisistä toiminnoista talousarvioon kerättyjen verovähennysten kokonaismäärä jaetaan ja osoitetaan kannattamattomille yhteiskunnan kannalta merkittäville talouden aloille.

ALV-maksajat

Venäjän federaation verolaki asettaa laajan joukon henkilöitä, jotka ovat velvollisia maksamaan arvonlisäveroa. Vero kannetaan oikeushenkilöiltä:

- Yritykset - riippumatta verotettavien toimintojen muodosta: valtio, kunnalliset laitokset, liikekumppanuudet ja muut.

- Henkilöt, jotka tunnustetaan veronmaksajiksi tuotteiden liikkumisen vuoksi Venäjän federaation tullien kautta. Nämä ovat ulkomaisia sijoituksia tekeviä organisaatioita tai täysin ulkomaisia yrityksiä.

Vuodesta 2001 verovelvollisiin liiketoimiin osallistuvia yksittäisiä yrittäjiä on verrattavissa verolainsäädännössä yrityksiin, joilla on velvollisuus maksaa arvonlisävero.

Kaikki luettelossa olevat henkilöt rekisteröidään arvonlisäverovelvollisiksi, jos he työskentelevät yleisen verotusjärjestelmän mukaisesti. Tapahtuu, että muissa kirjanpitojärjestelmissä joudut maksamaan arvonlisäveron.

Verotuksen kohde

Seuraavia luokkia ja liiketoimia pidetään verotuksen kohteena arvonlisäveroa laskettaessa:

- Liikevaihto kasvoi tuotetoimintojen myynnistä samoin kuin myynnistä ilmaiseksi.

- Tavaroiden siirto venäläisen organisaation sisällä sen yksiköiden välillä omiin tarpeisiinsa, joiden kustannuksia ei otettu huomioon laskelmassa verotettava tulo.

- Omiin tarpeisiin rakentamisen tulokset.

- Tavaroiden vienti Venäjän federaation tullirajan kautta.

Arvonlisäveron laskemiseen sisältyy seuraavien arvonlisäveron alaisten myyntityyppien kirjanpito:

- Tavaroiden myynti organisaatiolta toiselle yritykselle tai yksityishenkilölle, jopa ilman lähetys- ja kuljetuskustannuksia.

- Valmistettujen tuotteiden siirto tilauksesta.

- Komissio- tai huutokauppatuotteiden myynti.

- Tuotteiden tai materiaalien vaihto.

- Tuotteiden maksuton siirto tai osittainen maksu.

- Omistusoikeuksien siirto tai myynti.

- Vakuuksien myynti.

Veropohja

Alv-ilmoituksessa säädetään veropohjan verolaskelman laskemisesta. Nimittäin indikaattori arvonlisäverollisten liiketoimien arvosta. Veropohjan määrittämisellä tarkasteltavana olevan veron laskemiseksi on useita piirteitä, ja se riippuu ensisijaisesti toiminnan tyypistä.

Veropohja joka on muodostettu arvonlisäveron määritelmän perusteella, ja siinä on seuraavien ehtojen sarja:

- Veropohja on yhtä suuri kuin tuotteiden tai omistusoikeuksien myynnistä saadut tuotot, jotka määritetään kaikkien näiden toimintojen suorituksiin liittyvien tulojen summalla. Se voidaan näyttää missä tahansa vastaavassa, myös arvopapereissa.

- Veropohja, joka on yhtä suuri kuin ulkomaanvaluuttojen tuotot, muunnettuna Venäjän ruplaksi nykyisellä kurssilla.

- Tarkasteltavana oleva perusta edustaa tavaroiden arvoa, joka on laskettu hintojen perusteella, kun se on aiemmin saanut siihen sisältyvän ennakkomaksun.

- Palkkion tai palkkiosopimuksen veropohja on yhtä suuri kuin palkkion määrä. Edellytys on edelleen.

- Koko yrityksen myynnin veropohja on yhtä suuri kuin kunkin omaisuuden arvo.

Veroprosentit

Maksettavan määrän laskemiseksi arvonlisäveron veropohja on ensin määritettävä oikein. Verokanta ei riipu perusteesta ja se on vahvistettu Venäjän federaation verolaissa. Tarkemmin sanottuna lainsäädännössä vahvistetaan tällä hetkellä kannetut verokannat: 0%, 10% ja 18%.

Tuotetyypit, joista tuloista kannetaan 0 prosentin vero, vahvistetaan Venäjän federaation verolain 164 artiklassa, ja niillä on melko kattava luettelo siirroista. Periaatteessa nämä ovat erityisiä tavaroita, erikoistuneita töitä ja palveluita.

Seuraavien tuoteryhmien myynnistä peritään 10%: n arvonlisävero:

- Elintarvikkeet.

- Lasten tavarat.

- Aikakauslehtiä.

- Koulutus- ja tieteellinen merkitys.

- Lääketieteelliset tuotteet.

Tärkeimmistä myyntitoiminnoista, lukuun ottamatta tavaroita, joita verotetaan 0%: n ja 10%: n verokannalla, verolaskenta tehdään kerrottuna 18%: lla.

Veroedut

Veropohjaa laskettaessa lainsäädännössä määritellään edut, erityisesti toiminnot ja tuotteet, jotka eivät ole arvonlisäveron alaisia. Keräysastetta ei sovelleta seuraavissa tapauksissa.

- Monentyyppisiä lääketieteellisiä palveluita, myös maksullisia.

- Koulutus- ja kulttuuripalvelut.

- Asuinrakennusten toteuttaminen.

- Vammaiset tavarat.

- Kiinteistö ostettiin yksityistämistä varten.

- Hautauspalvelut.

- Vakuutustoimet.

- Tapahtumat, joiden kanssa valtion vero maksetaan.

- Valokopio ja valokopio.

- Käsityön myynti.

- Tutkimustyö budjettivarojen kustannuksella.

- Kodinkoneiden korjaus takuuaikana.

Laskelman ominaisuudet

Maksettavan arvonlisäveron määrän laskemisessa on melko yksinkertainen toimien algoritmi. Veropohja määritetään alun perin. Myöhemmin se kerrotaan asetetulla korolla. On muistettava, että arvonlisäveron maksun ajankohta ja laskenta-aika vaihtelevat. Yleiseen talousarvioon maksettavan veron määrä lasketaan kunkin kuukauden tai vuosineljänneksen tulosten perusteella.

Maksettavan veron määrän määrittämisen jälkeen on välttämätöntä vähentää sitä mahdollisten verovähennysten tuloksella. Mikä tämä on? Verovähennykset ovat arvonlisäveron määrät, jotka maksetaan maksajalle maksujen laskemiseen liittyvistä toimista. Alv-veroilmoituksessa määrätään näiden vähennysten ilmoittamisesta ja ilmoitetun arvonlisäveron ja esitetyn arvonlisäveron välisen eron määrästä.

Maksumenettely

Laskettujen alv-määrien maksaminen perustuu kirjanpitoon ja verolaskelmiin. Se määräytyy kunkin raportointikauden tulosten perusteella. Arvonlisäveron maksuehdot verolainsäädännössä vahvistetut määritelmät määritellään viimeistään raportointikauden päättymistä seuraavan kuukauden 25. päivänä.

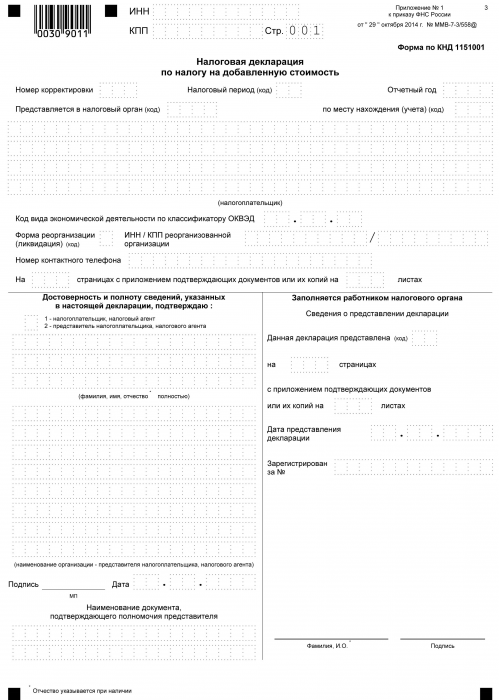

Arvonlisäveroilmoitus

Jokaisen verovelvollisen kanssa maksettavan verovelvollisen on ilmoitettava verojen maksamisesta valtion kassaan ja maksupäivään saakka ilmoituksen muodossa asianmukaiselle viranomaiselle koko laskentamenettelyn ajan. Tämä asiakirja toimitetaan neljännesvuosittain. Se osoittaa organisaation yksityiskohdat, veropohjan laskennan määrän, kannetun verokannan tyypin ja arvonlisäveron. Ilmoituslomake on vuonna 2014 hyväksytty yhtenäinen muoto. Samalla on tärkeää tietää, että vuodesta 2015 lähtien kaikkien organisaatioiden on tuotannon määrästä ja tyypistä riippumatta vaadittava ilmoituksen toimittamista sähköisessä muodossa.

Kun määritellään alv: n käsite, muodostuu ajatus, että se on tuloja kerrottuna tietyllä prosentilla. Itse asiassa tämä on niin. Mutta arvonlisävero on arvonnousun summa. Siksi laskettaessa sitä on otettava huomioon monet vivahteet:

- Tuotetyypit, sekä verolliset että verottomat.

- Verokannan koko.

- Veropohjan määrittämishetki.

- Verovähennykset ja paljon muuta.