Kannattavuus on kaikkien kaupallisten yritysten päätavoite. Ilman sitä yritys ei voi selviytyä pitkällä tähtäimellä. Siksi, kun mitataan rahoitusvirtoja, kannattavuutta ja ennustetaan tulevia voittoja, kannattavuus on erittäin tärkeä indikaattori.

Mikä on kannattavuus?

Kannattavuus on sellaista varojen käyttöä, jossa organisaatio ei vain kata kustannuksiaan tuloilla, vaan myös tuottaa voittoa. Yrittäjän voitto ja kannattavuus mitataan tuloilla ja kuluilla. Jos esimerkiksi kasvatetaan ja myydään kasveja ja karjaa, niiden omistaja (esimerkiksi viljelijä) saa tuloja. On tärkeää ymmärtää, että rahaa tulee liiketoimintaan toiminnasta, kun taas lainanotto ei tuota tuloja. Kyse on vain liikemiehen ja velkojan välisestä käteiskaupasta, jonka avulla ensimmäinen saa rahaa toiselta liiketoiminnan toimimiseksi tai omaisuuden hankkimiseksi.

Kustannukset - tämä on liiketoiminnassa käytettyjen (tai kulutettujen) resurssien kustannus. Esimerkiksi maissin siemenet ovat maatilan resursseja, koska ne ovat mukana tuotantoprosessissa. Kulut ovat varoja, jotka käytetään esimerkiksi uuden ajoneuvon hankkimiseen, jos auto, käyttöikä joka - yli vuosi, oli vammainen alle vuodessa. Lainan takaisinmaksua (samoin kuin sen saamista, kuten edellä mainittiin) ei kuitenkaan lasketa kuluiksi, koska kyse on vain varojen siirrosta yrityksen ja lainanantajan välillä.

Voitto ja tappio

Kannattavuuden selvittämiseksi sinun on ymmärrettävä voiton ja tappion käsitteet. Tämä on pohjimmiltaan luettelo koko liiketoiminnan tuloista ja menoista tietyn ajanjakson (yleensä vuoden) ajan. Rahoitusvirtoja koskevat tiedot sisältävät yksinkertaisen tuloksen.

Tuloslaskelmaa käytetään perinteisesti hintojen ja koko liiketoiminnan kannattavuuden arvioimiseen kuluneelta ajalta. Siitä huolimatta tuloja ja menoja koskevat tiedot sisältävät tiedot, joiden perusteella voidaan ennustaa tapauksen kannattavuutta tulevalle raportointikaudelle. Toisin sanoen budjetti voidaan suunnitella tietyn projektin tai liiketoiminnan osan kannattavuuden arvioimiseksi.

Miksi laskea kannattavuus?

Jos lasket viimeisen ajanjakson tulosindikaattoria tai yrität ennustaa seuraavan jakson kannattavuutta, kannattavuuden mittaaminen on menestyksen tärkein osa. Liiketoiminta, joka ei ole kannattavaa, ei voi selviytyä. Kannattava yritys antaa sinulle mahdollisuuden palkita omistajasi heidän sijoituksensa suuren tuoton kustannuksella.

Kannattavuuden lisääminen on yksi yritysjohtajien tärkeimmistä tehtävistä. Johtajat etsivät jatkuvasti tapoja muuttaa liiketoimintaa ja lisätä kannattavuutta. Tätä varten heidän on ensinnäkin paitsi opittava, mikä on kannattavuus, että myös otettava huomioon mahdolliset tulotason muutokset. Nämä mahdolliset muutokset voidaan analysoida voiton tai tappion tai osittaisen budjetin perusteella. Osittainen budjettisuunnittelu antaa sinun arvioida pienten ja asteittaisten muutosten vaikutusta voittoon ja kannattavuuteen liiketoiminnassa ennen niiden toteuttamista.

Yrityksen taloudellisen tilanteen arvioimiseksi voidaan käyttää erilaisia kannattavuutta. Näitä tulojen ja kulujen perusteella luotuja suhteita voidaan verrata teollisuuden indikaattoreihin.Lisäksi heidän avullaan on melko realistista seurata vuoden aikana tilannetta esiin nousevien ongelmien tunnistamiseksi.

Käteisvarojen laskentamenetelmä

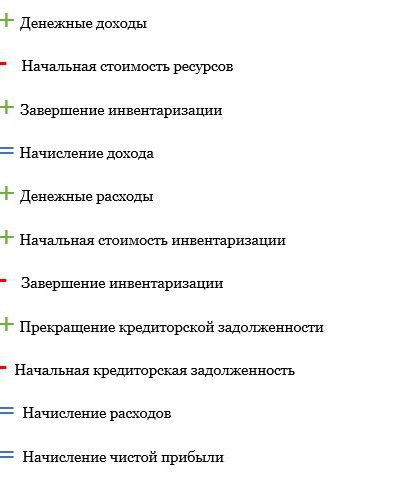

Yrittäjät ovat perinteisesti käyttäneet ns. Rahamenetelmää, jossa tuotot ja kulut kirjataan tuloslaskelmaan, kun tavarat myydään ja palvelut maksetaan. Tämän menetelmän, jota useimmat liikemiehet käyttävät, avulla voidaan laskea resurssin, jota ei jo käytetä yrittäjyyden aikana, vaan juuri ostettu, kustannukset, toisin sanoen nimellishinta. Tätä käytetään tapaan hallita verovelkoja vuosi toisensa jälkeen. Siitä huolimatta, monet yritysjärjestelmät ottavat resurssit huomioon kuluna vain silloin, kun ne tosiasiallisesti osallistuvat liiketoimintaan. Tässä tapauksessa kannattavuus lasketaan seuraavasti:

Kassalaskenta

Nettotuotot voivat vääristyä, kun kassaperusteista kirjanpitoa käytetään odottamattoman voiton kustannuksella. Esimerkiksi kahden täyden sadon myynti yhdellä kaudella. Kun myimme viime vuonna ostimme resurssin, saamme vähemmän rahaa sen poistojen vuoksi.

Suoriteperusteinen menetelmä

Tarkemman kuvan tuottavuudesta voidaan käyttää suoriteperusteista menetelmää. Sen avulla saadut tulot lasketaan siitä hetkestä lähtien, kun tuotteet on valmistettu (eikä silloin, kun niitä myydään), ja kulut heijastuvat tiliotteissa resursseja käytettäessä (eikä niiden ostamisen yhteydessä). Suoriteperusteinen kirjanpito käyttää perinteistä kassamenetelmää koko vuoden ajan, mutta lisää tai vähentää varastotuotteita tuotteista ja tuotantoresursseista, jotka yrittäjällä on vuoden alussa ja lopussa. Kannattavuuden laskeminen tällä menetelmällä näyttää yleisesti seuraavalta:

Tuotannon kannattavuus voidaan määritellä joko kirjanpitovoittoksi tai taloudelliseksi voittoksi. Tarkastellaan kutakin lajia.

Kirjanpitovoitto (nettotulot)

Perinteisesti voitto laskettiin käyttämällä ns kirjanpitovoitto. Ensinnäkin sinun on ajateltava veroilmoitusta. Se sisältää luettelon verotettavista tuloista ja vähennyskelpoisista kuluista. Nämä ovat samoja eriä, joita käytetään kirjanpidollisten voittojen laskemiseen. Veroilmoitus ei kuitenkaan voi antaa sinulle tarkkaa kuvaa kannattavuudesta, esimerkiksi resurssien nopean heikkenemisen tai muiden tekijöiden vuoksi. Siksi organisaation kannattavuus lasketaan usein nettovaroilla.

Kirjanpitovoitto on välituote yrityksesi kannattavuudesta. Hän osoittaa, että jos yhden vuoden tappiot eivät voi vahingoittaa pysyvästi yritystäsi, niin useita vuosia peräkkäin (tai jos nettotulot eivät riitä kulujen kattamiseen), voi vaarantaa koko yrityksen elinkelpoisuuden.

Taloudellinen voitto

Liiketoiminnan kulujen vähentämisen lisäksi myös kulut voidaan vähentää laskelmassa. taloudellinen voitto. Mahdollisuuskustannukset liittyy rahaan (pääoma), työhön ja johtamiskykyihin. Siinä otetaan huomioon, millaista voittoa saisit tai menettäisit, jos harjoittaisit toista yritystä, työskentelisit jollakin muulla erikoisuudella, käyttäisit tätä resurssia, etkä toista. Vaihtoehtoinen kustannus on myös sijoitetun pääoman tuotto, jota yrittäjä jostakin syystä ei sijoittanut muualle. Laskettaessa taloudellisia voittoja, ne esitetään yhdessä muiden kulujen kanssa.

Taloudellinen voitto ennustaa pitkän aikavälin liiketoiminnan näkymiä. Jos pystyt jatkuvasti tuottamaan korkeamman tason henkilökohtaiset tulot Käytä rahaa ja työvoimaa muualla, harkitse haluatko jatkaa tämän tai toisen yrityksen tekemistä.

Kassavirta

Ihmiset uskovat usein virheellisesti, että kannattava yritys ei kohtaa kassavirtaongelmia.Huolimatta siitä, että tuotannon kannattavuus ja kassavirrat liittyvät läheisesti toisiinsa, niillä on useita vakavia eroja. Tulolistat (tulo- ja menotaulukko) osoittavat varojen liikkumisen, joka sisältää varojen sisään- ja ulosvirtauksen. Tuloslaskelmat puhuvat myös kannattavuudesta, kun taas kassavirtalaskelma osoittaa likviditeettiä.

Monet tulopisteet ovat kassavirtoja. Laitteiden, tuotteiden ja niin edelleen myynti on pääsääntöisesti tuloja ja liittyy rahavirtoihin. Monet menoerät kuvaavat kassapisteiden poistumista. Esimerkiksi lisäresurssiyksiköiden hankinta on kulua ja vastaavasti osa kassavirtaa.

On kuitenkin monia kassapositioita, jotka eivät ole tuotto- ja kuluerät. Esimerkiksi traktorin ostamista pidetään käteisvaroina, kun se maksetaan käteisellä ostohetkellä. Jos rahaa lainataan pikalainalla, ennakkomaksu on myös käteisvarojen menoa. Traktori on tärkein omaisuuserä, ja sen voimassaoloaika on yli vuosi. Se sisältyy kuluksi tuloslaskelmaan, mutta sen arvo on pienentynyt fysikaalisten ja teknologisten poistojen vuoksi. Tämä ilmiö tunnetaan yleisesti arvonalentumisena. Poistot kirjataan vuosittain.

Poistot lasketaan tuloveroa varten, jota voidaan saada. Mutta nettotuloksen laskemiseksi tarkasti olisi käytettävä realistisempaa poistoa, jotta todellinen arvonlasku vuoden aikana saadaan lähemmäksi.

Lainana maksetun koron määrä sisältyy myös kuluksi poistojen ohella, koska lainanoton kustannukset kiinnostavat lainan osapuolia. Siitä huolimatta, laina ei itsessään ole kulua, vaan yksinkertaisesti varojen siirtoa velallisen ja velkojan välillä.

Muut tilinpäätökset

Tuloslaskelma on vain yksi monista sellaisista asiakirjoista, joita voidaan käyttää mittaamaan yrityksen taloudellista vakautta, jos pääomalla on tuottoa. Muita yleisiä tietoja ovat tase ja kassavirtalaskelma.

Ne liittyvät toisiinsa muodostaen kattavan taloudellisen kuvan liiketoiminnasta. Varojen ja velkojen tasapaino osoittaa yrityksen vakavaraisuuden tietyllä hetkellä. Se laaditaan usein raportointikauden alussa ja lopussa (yleensä 1. tammikuuta - 31. joulukuuta). Operaattori kirjaa yrityksen varat ja niiden arvot sekä velkojen tai taloudellisten saatavien arvot suhteessa liiketoimintaan (ts. Velat). Määrä, jolla varat ylittävät velat, on liiketoiminnan nettoarvo. Se kuvastaa, voidaan sanoa, yrityksen hintaa omistajaan nähden.

Kassavirta-tiedot ovat dynaaminen operaattori, joka rekisteröi kassavirran raportointikauden aikana. Positiivinen (negatiivinen) kassavirta kasvaa (laskee) riippuen yrityksen käyttöpääomasta. Jälkimmäinen määritellään liiketoiminnan suorittamiseen käytetyn käteismääräksi. Se lasketaan lyhytaikaisina varoina (käteisellä) vähennettynä lyhytaikaisilla veloilla (maksetaan tulevan raportointikauden aikana).

Kannattavuuden ennustamisen tarve

Täydellinen tilinpäätös, joka sisältää nettotietojen alkamisen ja lopun, tuloslaskelman, kassavirtalaskelman, pääoman omistajan liikkumista koskevan raportin ja taloudellisen toiminnan mittaukset, antaa sinulle mahdollisuuden tehdä kattava taloudellinen analyysi yrityksestä ja saada kaikkein tarkimmat ja luotettavat tiedot sen kannattavuudesta, mukaan lukien pääoman ja hintojen kannattavuuden arviointi. On vielä yksi tärkeä indikaattori. Tämä on kustannustehokkuutta.

Jotta yrittäjät voivat arvioida toiminnan kannattavuutta, sinun on selvitettävä, mikä on kannattavuus, ja otettava sitten huomioon kaikki edellä käsitellyt taloudelliset indikaattorit, joiden avulla voit tarkistaa yritystiedot ja ymmärtää, millaiseen tulokseen voit luottaa.