Alihankinta on kirjanpidollinen termi. Sen ydin on, että urakoitsija huolehtii asiakkaan materiaaleista ja sitoutuu tuottamaan niistä tuotteita ja vastaanottamaan maksun. Mieti tarkemmin, kuinka tiemaksujen kirjanpito tapahtuu yrityksessä.

Lainsäädäntö

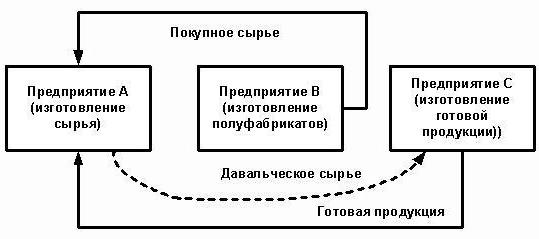

Organisaatio, joka uskoo tuotteiden valmistuksen asiakkaan toimittamista raaka-aineista, toimii asiakkaana ja valmistaja urakoitsijana. Näitä liiketoimia säätelee art. Venäjän federaation siviililain 713, 714. Säädöksen mukaan työ tehdään urakoitsijan materiaaleista, hänen voimistaan ja laitteistaan. Jos asiakas määrää valmistamaan tuotteita omasta raaka-aineestaan, niin tällaisia liiketoimia säätelevät luvun 6 mukaiset yleiset säännöt. 37.

Urakoitsija on velvollinen käyttämään materiaalia taloudellisesti ja työn päätyttyä toimittamaan raportin, palauttamaan loput raaka-aineet tai vähentämään työn kustannuksia sen kustannuksilla. Jos toiminnan seurauksena lopputuotteita, joissa on puutteita, jotka tekevät niistä sopimattomia jatkokäyttöön, vapautettiin ja niiden syyt liittyvät heikkolaatuisen materiaalin toimittamiseen, urakoitsija voi vaatia maksua aiemmin suoritetuista töistä.

Art. 714: ssä säädetään urakoitsijan vastuusta toimitettujen materiaalien ja muun omaisuuden säilyttämättä jättämisestä. Tieteellisten materiaalien teosten hinnan laskemismenetelmä on kuvattu Art. 709, 711, 720. Siviililain yllä olevista normeista voidaan erottaa seuraavat toiminnan ominaisuudet:

- asiakkaan toimittamat materiaalit ja niistä valmistetut tuotteet ovat asiakkaan omaisuutta;

- urakoitsija vastaa raaka-aineista niiden vastaanottamisesta, valmistusprosessin aikana ja tavaroiden luovuttamiseen saakka;

- siirrettyjen raaka-aineiden kustannukset eivät sisälly sopimuksen hintaan.

Veron vivahteet

Tiemaksuista peräisin olevien tuotteiden valmistuksessa tuotteiden omistajuutta ei siirretä. Tästä syystä tällaiset liiketoimet luokitellaan verotuksessa töiksi. Art. Venäjän federaation verolain 38 §: ssä on selitys tällaisista toimista: työ on toimintaa, jolla on konkreettisia tuloksia ja jota voidaan käyttää organisaation tarpeiden täyttämiseen. Tuotteille annetaan hyväksymistodistus. Raaka-aineiden siirto asiakkaan käsiteltäväksi sekä tavaroiden vastaanottaminen tapahtuu luovuttamatta niiden omistuksia. Siksi tällaiset liiketoimet eivät ole arvonlisäveron ja ydinvoimalaitoksen (tulovero) alaisia.

Alihankinta: Asiakirjat

Kaikki toiminnan vivahteet tulisi määritellä sopimuksessa. Erityisesti:

- siirrettyjen materiaalien tarkka nimi ja kuvaus, niiden määrä, laatu ja kustannukset;

- menettely materiaalien siirtämiseksi ja jalostetun tuotteen hyväksymiseksi;

- raaka-aineiden kulutusaste;

- maksuehdot;

- teknisten häviöiden (jätteiden) esiintyminen, niiden kirjanpitomenettely;

- muut ehdot.

Peruuttamaton tuotantojäte on yhtä suuri kuin materiaalikustannukset. Ne kaikki on dokumentoitava. Niiden poiston perusteena on kulutusaste, joka on ilmoitettu sopimuksessa.

Kun materiaaleja annetaan, lasku annetaan muodossa M-15. Se osoittaa raaka-aineet, jotka toimitetaan tiemaksuilla. Väärässä paperityössä verotarkastaja voi pitää siirtoa kohtuuttomana ja periä ylimääräisen arvonlisäveron. Työn valmistuttua asiakkaan tulisi saada urakoitsijalta:

- raportti kulutetuista materiaaleista ja jätteistä;

- työn hyväksymisasiakirja.

Organisaatio kehittää itsenäisesti asiakirjamuotoja.Käytetyn materiaalimäärän on vastattava laskelmaa. Kirjanpito kirjaa saman asiakirjan perusteella raaka-aineiden poistot.

Urakoitsijan suorittama toiminnan kirjaaminen

Tarkastellaan yksityiskohtaisemmin, kuinka urakoitsija näyttää liiketoimia 1C: ssä. Alihankintaraaka-aineet kirjataan taseeseen tilille 003 “Käsittelyssä olevat materiaalit” ja 002 “Materiaalit ja säilytysvarastot”. Analyyttinen kirjanpito suoritetaan tiemaksulaitoksille, nimille, määrälle, varastointi- ja käsittelypaikoille. Raaka-aineet, jotka siirretään jalostettavaksi, kirjataan M-15-rahtikirjan varastossa ja kuittitilauksen, joka sisältää huomautuksen tiemaksuista.

Urakoitsija kirjaa tuotantokustannukset tilille 20 “Tuotanto”. Jos jalostaja tuottaa samanaikaisesti omia tuotteitaan, hänen on pidettävä erillistä kirjaa. Jätteet esitetään taseessa ilmaiseksi vastaanotettuna omaisuutena. Ne ovat osa ei-toiminnallisia tuloja (Venäjän federaation verolain 250 §) raaka-aineiden hyväksymisen ja siirron allekirjoittamisen jälkeen. Ne näytetään ohjausyksikössä kohdassa CT98 “Laskennalliset tulot”, ja sitten ne veloitetaan tililtä 91 “Muut tulot”. Koska tulot OU: ssa syntyvät aikaisemmin kuin OU: ssa, on laskennallinen verosaaminen.

Suorittimen lähettäminen

Selvyyden lisäämiseksi tämän lohkon materiaali on sijoitettu taulukkoon.

| toiminta | DT | CT |

| Raaka-aineet vastaanotettu | 003-1 | |

| Kirjoitetut materiaalit | 003-2 | 003-1 |

| Heijastetut tuotantokustannukset | 20 | 02 (70, 10) |

| Tuotteet hyväksytään varastossa | 002 | 003-2 |

| Toimitettu työ asiakkaalle | 62 | 90-1 |

| Vero heijastettu | 90-3 | 68 |

| Kustannuslaskenta | 90-2 | 20 |

| Siirretyt tuotteet | 002 | |

| Jäännökset siirretty | 003-1 | |

| Aktivoidut jätteet | 10 | 98 |

| Heijasti sitä | 09 | 68 |

| Taseiden toteuttaminen (poistaminen) | 98 | 91-1 |

| Takaisinmaksuaika | 68 | 09 |

| Heijastunut taloudellinen tulos | 90-9 | 99 |

| Vero heijastettu | 99 | 68-4 |

esimerkki

Rakennusyritys sai asiakkaalta alihankintana materiaaleja 100 tuhatta ruplaa. ja käyttää niitä tavaroiden valmistukseen. Sovitut työn kustannukset ovat 35,4 tuhatta ruplaa. (Alv 18% - 5,4 tuhatta ruplaa). Raaka-aineiden hyväksyminen toteutetaan tilauksella nro M-4, jossa on huomautus tiemaksujen ehdoista.

Prosessorin suorittama prosessorin toiminnan kirjanpito

Katsotaanpa taas pöytää:

| DT | CT | Määrä, tuhat ruplaa | toiminta |

| 003 | 100 | Heijastaa tietullien kustannuksia | |

| 20 | 70-69 | 20 | Käsittelykustannukset sisältyvät hintaan |

| 62 | 90-1 | 35,4 | Heijasti käsittelykustannuksia |

| 90-2 | 68-2 | 5,4 | Vero sisältyy hintaan |

| 90-2 | 20 | 20 | Menojen kirjaaminen |

| 51 | 62 | 35,4 | Asiakkaalta suoritettu maksu otetaan huomioon |

| 003 | 100 | Materiaalikustannusten kirjaaminen tavaroiden siirron yhteydessä asiakkaalle |

Tapahtumien käsittely prosessorin kanssa suoritetaan tilillä 003 ilman kaksinkertaista merkintää. Jos jätteitä syntyy käsittelyn aikana, ne joko palautetaan asiakkaalle tai urakoitsija pidättää ne. Toisessa tapauksessa merkintä tehdään КТ003: n mukaan materiaalikustannusten summaan, kun ne hyväksytään kirjanpitoon päätilille “10”. Sitten jätteet kirjataan markkinahintaan: KT10-6 DT98-2.

Asiakaslaskenta

Valmiit tuotteet kuuluvat asiakkaalle. Raportissa hän saapuu tilille 43 ja laatii laskun myös muodossa MX-18. Siirretyt raaka-aineet ovat asiakkaan omaisuutta. Siksi se näyttää tällaiset tapahtumat alatilillä 10-7. Tavaroiden kustannusrakenteessa otetaan huomioon raaka-aineiden ja jalostustöiden kustannukset. Lisäksi kuljetus-, matkakulut, välittäjäpalvelut, yleiskustannukset.

Käsittelysopimus voi määrätä seuraavista maksuvaihtoehdoista: raha, materiaalit, tavarat, yhdistetyt maksutavat. Jos palvelu maksetaan luontoissuorituksina, sopimus on luonteeltaan epäyhtenäinen, dalteilla on velvollisuus palauttaa arvonlisäveron määrä. Jos urakoitsijalla on jätteitä, asiakkaan ja ohjausyksikön on heijastettava toimintaa arvonlisäveron siirtämisessä, joka vastaa myyntiä ja on arvonlisäverovelvollinen.

Raaka-aineiden alihankinta: lähettämiset ohjausyksikköön daltsessa

Katsotaanpa taulukkoa:

| toiminta | DT | CT |

| Materiaalien siirto jalostukseen | 10-7 | 10-1 |

| Kirjoitettu aineisto GP: llä | 20 | 10-7 |

| Palautus heijastettu | 10-1 | |

| Käsittelykustannuslaskenta | 20 | 60 |

| ALV heijastettu | 19 | |

| Hyväksytään verovähennykseksi | 68 | 19 |

| Jäte sisältyy hintaan | 10-12 | 20 |

| Valmistetut tavarat hyväksytään | 43 | |

| Siirretyt tavarat palvelun maksamiseksi | 62 | 90-1 |

| Siirtovero | 90-3 | 68 |

| Alv lueteltu | 60 | 51 |

| Offset-vaatimukset | 62 |

Kirjanpito kirjanpito tapahtuu toiminnan luonteesta riippuen.

Materiaalien hienosäätö

Asiakas siirtää raaka-aineet saadakseen ne tilaan, jossa niitä voidaan käyttää tuotantotoiminnassa. Tässä tapauksessa prosessori palauttaa urakoitsijalle ei tuotteita, vaan muokattuja materiaaleja. Niiden asiakas tulee tilille 10 ja kasvattaa kustannuksiaan urakoitsijan töiden kustannusten vuoksi.

esimerkki

Huonekalutehdas osti puuta arvoltaan 354 tuhatta ruplaa. (Alv 54 tuhatta ruplaa). Laitevikojen jälkeen tehdas allekirjoitti sopimuksen puunjalostusyrityksen kanssa. Tehdas tilasi lautojen valmistuksen, jota sitten käytettiin kaapien valmistukseen. Työstä joudut maksamaan 118 tuhatta ruplaa.

| DT | CT | Määrä, tuhat ruplaa | toiminta |

| 60 | 51 | 354 | Maksu suoritettu metsästä |

| 10-1 | 60

60 |

300 | Metsä hyväksytään |

| 19 | 54 | Korostettu vero | |

| 68 | 19 | 54 | Alv-kirjanpito |

| 10-7 | 10-1 | 300 | Lähetetyt materiaalit tarkistettavaksi |

| 10-1 | 10-7 | Taulut vastaanotettiin | |

| 60 | 100 | Jalostamisen kustannukset kohdistetaan levyjen kustannuksiin | |

| 19 | 18 | Korostettu vero | |

| 60 | 51 | 118 | Siirretään prosessorille |

Levyjen kirjanpitoarvo, jolla ne otetaan käyttöön, on: 300 + 100 = 400 ruplaa.

Materiaalin siirto ja tuotteen julkaisu

Tämä on vakiojärjestelmä. Asiakas siirtää raaka-aineet ja vastaanottaa tuotteita, jotka sitten myydään. Materiaalikustannukset kirjataan tuotantoon tavaroiden vastaanottamishetkellä. Jalostustyöt sisällytetään myös tuotantokustannuksiin ja otetaan huomioon kustannuksia muodostettaessa.

esimerkki

LLC osti kankaan arvoltaan 472 tuhatta ruplaa. (Alv 72 tuhatta ruplaa) ja siirsi sen toiselle organisaatiolle takin räätälöimiseksi. Työn kustannuksiksi arvioidaan 236 tuhatta ruplaa. arvonlisäverolla.

| DT | CT | Määrä, tuhat ruplaa | toiminta |

| 10-1 | 60 | 472 | Kangas hyväksytty kirjanpitoon |

| 19 | 60 | 72 | Alv jaettu |

| 60 | 51 | 472 | Maksu toimittajalle |

| 68 | 19 | 72 | ALV vähennetty |

| 10-7 | 10-1 | 400 | Toimitetut materiaalit jalostettavaksi |

| 20 | 10-7 | 400 | Ladatut materiaalit |

| 20 | 60 | 200 | Veloitetut käsittelykustannukset |

| 19 | 60 | 36 | Alv jaettu |

| 60 | 51 | 236 | Raaka-aineiden maksettu käsittely |

| 68 | 19 | 36 | Vero vähennetty |

| 43 | 20 | 600 | Hyväksytyt valmiit tuotteet (400 + 200) |

Tuotantokustannukset sisältävät materiaalien ja jalostuskustannukset. Esimerkin laskelmien yksinkertaistamiseksi organisaatiolla ei ollut muita tuotantokustannuksia. Käytännössä tuotteen kustannuksiin voi lisäksi sisältyä kuljetus-, matkakulut, välityspalvelut, osa yleisistä tuotantokustannuksista.

Tavaroiden siirto ja muiden tuotteiden vastaanottaminen

Jalostamo luovutetaan jalostettavaksi, mikä kirjataan asiakkaan kanssa tilille 43. Jalostuksen tuloksena on myös tuote, mutta eri tilassa. Tällaista järjestelmää käytetään usein, kun öljynjalostus. Musta kulta on tuote öljyä tuottaville organisaatioille. Se on lueteltu tilillä 43-1 "Tuotantokustannukset". Kun siirrät materiaaleja jalostukseen, tili 43-2 “GP in processing” avataan. Tuloksena olevat tuotteet palautetaan asiakkaalle tilillä 43-3 "GP käsittelyn jälkeen".

esimerkki

Organisaatio siirtää öljyn jakelua varten komissiopohjaisesti. Tuotantokustannukset ovat miljoona ruplaa. Teosten arvioidaan olevan 472 tuhatta ruplaa. arvonlisäverolla. Käsittelyn tuloksena tuotettiin kahta tyyppisiä tuotteita, joiden öljypitoisuus oli 30% ja 70%. Muut tavaroiden tuotantoon liittyvät kulut olivat 200 tuhatta ruplaa.

BU: n toimintojen kirjaamiseksi käytetään alatilejä:

- 43-1 "Tuotantokustannukset";

- 43-2 "GP käsittelyä varten";

- 43-3 "GP käsittelyn jälkeen."

| debet | luotto | Määrä, tuhat ruplaa | toiminta |

| 43-2 | 43-1 | 1000 | Öljy siirrettiin jalostamiseen |

| 43-3 | 43-2 | 300 | Tuote nro 1 hyväksytty (1 000 x 30%) |

| 700 | Hyväksytty rekisteröintituote nro 2 (1000 x 70%) | ||

| 60 | 51 | 472 | Maksullinen käsittely |

| 20 | 60 | 400 | Kustannukset mukana |

| 19 | 72 | Korostettu vero | |

| 68 | 19 | 72 | Vero vähennetty |

| 43-3 | 20 | 120

280 |

Jalostuskustannukset sisältyvät tuotantokustannuksiin:

tuotenumero 1 (400 x 0,3); tuotenumero 2 (400 x 0,7). |

| 60

140 |

Osa muista kuluista sisältyy ennakkomaksuun:

tuotenumero 1 (400 x 0,3); tuotenumero 2 (400 x 0,7). |

Tuotannon kokonaiskustannukset jalostuksen jälkeen ovat:

Nro 1: 300 + 120 + 60 = 480 tuhatta ruplaa .;

Nro 2: 700 + 280 + 140 = 1 120 tuhatta ruplaa.

Edut ja haitat

Urakoitsijalle on edullista tuottaa tavaroita raaka-ainemaksuista.Jos tilauksia on paljon, mutta omaa tuotantokapasiteettia ei ole riittävästi, hän voi siirtää osan tilauksista ulkopuoliselle yritykselle. Pienet kauppajärjestöt käyttävät usein urakoitsijoiden palveluita pakatakseen tavaransa yrityskontteihin.

Jalostaja ei vastaa toteutuksen kustannuksista, ei ole vaaraa, että valmistetut tavarat eivät ole kysyttyjä. Käsittely tapahtuu asiakasmateriaalien kustannuksella. Valmistaja vastaa niiden turvallisuudesta ja hänen on:

- varoittaa asiakasta materiaalin sopimattomuudesta ja huonosta laadusta;

- lähetä raportti kulutetuista raaka-aineista ja palauta loppusumma.

vivahde

Tili 003 on varattu erityisesti raaka-ainemaksujen kirjanpitoon. Tämän säännön rikkomisesta määrätään 5 tuhannen ruplan sakko. Jos sopimuksessa ei kuitenkaan ilmoiteta siirrettyjen materiaalien kustannuksia, kauppaa ei ole syytä pitää taloudellisena. Raaka-ainekustannukset eivät osallistu omaisuuserän, velan muodostumiseen, eivät ole tuloja tai kuluja. Siksi sen huomioon ottamatta jättäminen tilillä 003 ei ole verorikkomus.

Jos jalostaja maksaa ydinvoimalaitosta ja arvonlisäveroa yhteisesti ja vastaanottaa materiaaleja, se heijastaa niitä raaka-ainemaksujen perimisenä taseen ulkopuolisella tilillä. Hän ei myöskään vähennä veroja, etenkin koska myyjä ei anna laskua siirron aikana, vaan muodostaa laskun ilman arvonlisäveroa.

Kun myydään raaka-aineista perittäviä tavaroita, veron laskemisperusteena määritetään jalostuskustannukset, muut muutokset ilman arvonlisäveroa. Työn hyväksyessään urakoitsija laskuttaa laskun. Työn kustannuksista kannetaan arvonlisäveroa 18 prosenttia, koska esine on työ, ei tavaroiden myynti.

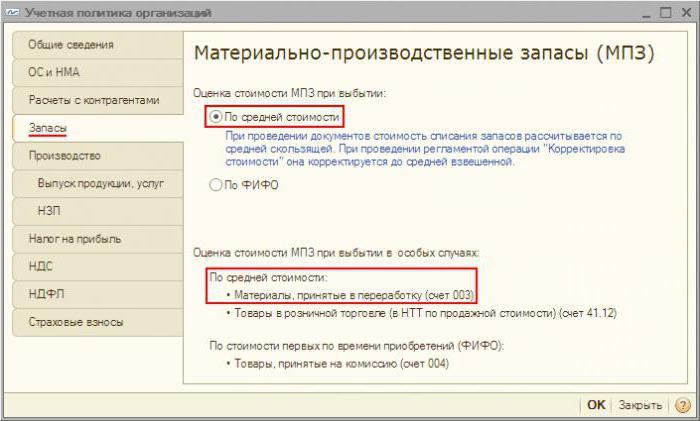

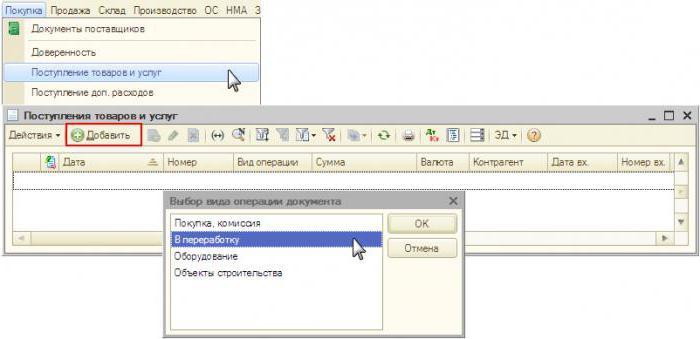

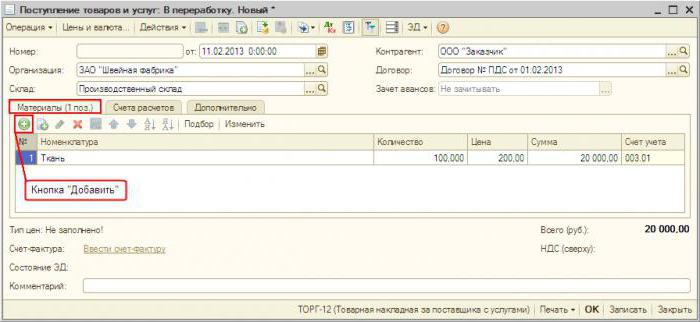

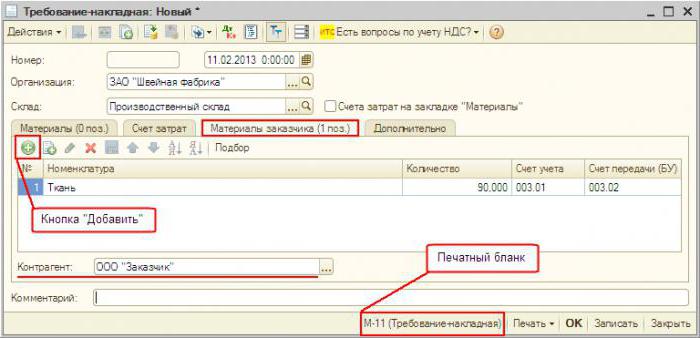

Kirjanpito kohdassa "1C: Kirjanpito"

Tietullien kirjanpito ohjelmassa ei käytännössä eroa tavanomaisesta. Materiaalien vastaanottaminen dokumentoidaan ”Tavaroiden ja palvelujen vastaanottaminen” -valikossa ”Osto”. Operaation tyyppi - ”Käsiteltäväksi”. Itse asiakirjassa sinun on valittava materiaalit ja määritettävä taseen ulkopuolinen tili. Lisäksi vaatimus-rahtikirja -asiakirjan raaka-aineet siirretään jalostettavaksi. Prosessin päätyttyä luodaan ”tuotantoraportti”. Se ilmoittaa valmistettujen tavaroiden määrän ja niiden kustannukset. Asiakirja "Siirto prosessista" -tuotteet siirretään tiettyyn varastoon. Laskutusvaatimuksen perusteella muodostetaan ”Käsittelypalvelujen myynti”. Sitten tämän asiakirjan mukaan muodostetaan ”lasku”. Jätteiden palautus tapahtuu ”Tavaroiden palauttaminen toimittajalle”.