Yrittäessämme tuoda maamme tilinpitosäännökset lähemmäksi kansainvälisen tilinpäätösjärjestelmän normeja, 1.1.01.2013 alkaen peruutettiin velvollisuus käyttää standardoituja kirjanpitoasiakirjojen muotoja kirjattaessa tapahtumia yritysten ja organisaatioiden taloudellisessa elämässä tietyin poikkeuksin, jotka kuuluivat liittovaltion lakien piiriin.

Velvollisuus tai oikein

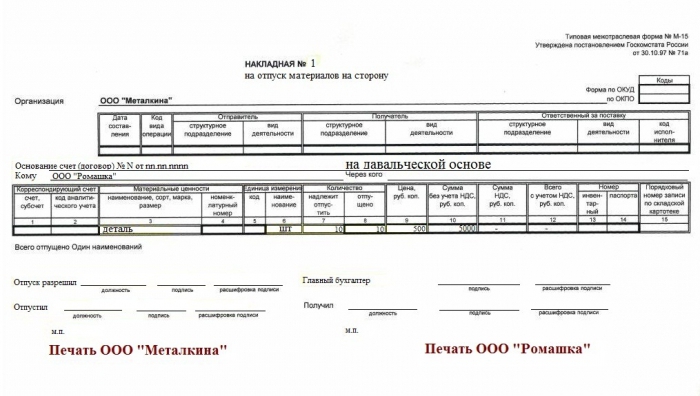

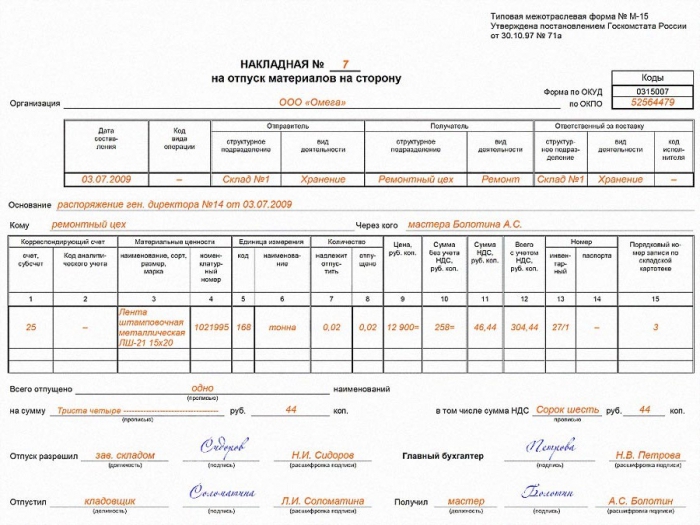

Lasku materiaalien myöntämisestä osapuolelle ei kuulu sitovan lainsäädännön soveltamisalaan, joten se ei ole pakollinen. Mutta siitä huolimatta tämä tämä asiakirja ei menetä asiaaan.

Yritystoiminnan kiertotavan ja vuosien käytännön mukaan rahtikirja materiaalin toimittamisesta puolelle löytyy sovellettaessa tavaroiden ja materiaalien siirtoa organisaation päävarastosta sen ulkopuolella sijaitseville rakenneyksiköille tai kun tavarat toimitetaan ulkopuoliselle vastapuolelle sopimuksen perusteella.

Annamme meidän

Erityisenä tapauksena tämän asiakirjan sisäisessä käytössä voidaan harkita tuotteiden tai muun tyyppisen varaston myöntämistä vastuuhenkilölle mainoskampanjaan, johon liittyy maistaminen, matkamuistojen jakelu ja / tai mainosesitteet. Lasku materiaalien luovuttamisesta osapuolelle, jonka lomake laaditaan, riippumatta siitä, kuka tämän kampanjan toteuttaa - organisaation työntekijä tai erikoistuneen yrityksen edustaja - on perusta asiaankuuluvien tavaroiden vastaanottamiselle organisaation varastosta.

Annamme muukalaisille

Useimmiten tavaroiden ja materiaalin siirron dokumentointia koskevat kysymykset ilmenevät, jos heidän kolmannen osapuolensa järjestää lomaa. Vakiomuotoisten lomakkeiden peruuttamisen jälkeen kaikki erityyppisten asiakirjojen käyttöä koskevat sopimukset jäävät vain kauppaan osallistuvien vastapuolten harkintaan. Mutta niiden soveltamisessa on vakiintunut käytäntö, josta ei aina ole viisasta kieltäytyä.

Joten rahtikirjaa materiaalien toimittamiseen puolelle (muoto M-15) käytetään usein tuotantotullien keruussa, toisin sanoen dokumentoidessaan raaka-aineiden siirtoa urakoitsijalta tuotteiden tai puolivalmiiden tuotteiden tuotantoon hänen ohjeidensa mukaisesti jalostajan voimien ja kapasiteettien avulla. Tämä hyväksymismenettely tietullijärjestelmän Sitä käytetään paitsi tuotannossa myös rakentamisessa, kun ulkoistaja suorittaa työt asiakasmateriaalien avulla. Laskua laskettaessa on noudatettava joitain vivahteita, nimittäin:

- Jos toimittava organisaatio laskee ja maksaa arvonlisäveron, on syytä ilmoittaa siirretyn varaston arvo ottamatta huomioon veron määrää. Tarkastusviranomaisilla on siten vähemmän houkutusta määritellä tämä toimenpide osto- ja myyntitapahtumiksi, jotka ovat arvonlisäveron kohteena. Samanaikaisesti ei pidä unohtaa ylimääräisiä turvatoimenpiteitä ja sopia vastapuolen kanssa tehdyssä sopimuksessa ehdoista, jolla määritetään tiemaksujen kustannukset menetyksen tai vahingon sattuessa.

- Rekisteröi, että tavarat ja materiaalit siirretään tiemaksuilla, ilmoita asiakirja, jonka perusteella siirto tapahtuu.

Myymme

Jos organisaatio myy varastot, jotka on kirjattu tilikartan tilille 10, M-15 muodostetaan MPZ: n kirjanpitosääntöjen mukaisesti - lasku materiaalien luovuttamisesta sivulle. Tämä pätee epäilemättä tuotantoyrityksiin ja muihin organisaatioihin, joiden päätoiminta ei ole kauppaa.Kun taas tilillä 41 ”Tavarat” toimivat ammattijärjestöt näyttelevät TORG-12 tai UPD (arvonlisäveron maksavat).

Rahtikirja materiaalien vapauttamiseksi sivulle annetaan kaksinkertaisena määränä, yksi jäljennös luovutetaan varastossa pitäjälle, toinen jää vastaanottajalle (ostajalle). Tämän asiakirjan perusteella kirjataan eräiden varausten vähennykset organisaation tileiltä. Toisaalta se on vastapuolelta hankittujen arvojen aktivoinnin perusta.

me vakuutamme

Riippumatta siitä, onko yritys hyväksynyt kuljetusasiakirjan käytettäväksi vai käytetäänkö sen asiantuntijoiden kehittämää omaa muotoa, tämä tosiasia on vahvistettava liiketoimintayksikön sisäisissä sääntelyasiakirjoissa.

Tämä hallinnollinen asiakirja voi tapahtua erillisenä asiakirjahallintasäännöksenä yrityksessä, joka kuvaa yksityiskohtaisesti koko organisaation ensisijaisten asiakirjojen luonti- ja käsittelyprosessin, tarjoaa luettelon niistä ja sisältää näytteitä. Tai se voi olla erä laskentaperiaatteista, jotka ohjaavat kirjanpitoasiakirjojen muotojen kehittämistä ja hyväksymistä. Jos yritys on päättänyt säästää aikaa ja energiaa ja olla tyytyväinen Rosstatin albumeihin sisältyviin asiakirjamuotoihin, tämä päätös tulisi kirjata myös sen kirjanpitoperiaatteisiin.

Lataa tyhjä lomake materiaalien vapauttamiseksi sivulle