Yrityksen inventaarioita käytetään rytmisen työn ja tuotantoprosessin asianmukaisen organisoinnin varmistamiseen. Ajan myötä ne muuttuvat vähitellen käyttökelvottomiksi, ja syntyy tarve poistaa ne. Tämä on tehtävä yleisesti hyväksyttyjen sääntöjen mukaisesti. Sitä varten on erityisesti kehitetty asiakirja, jota kutsutaan vaihto-omaisuuden kirjaamiseksi.

Peruskäsitteet

Kaikki tuotantoprosessiin osallistuvat varastot jaetaan tuotantoon ja hyödykkeisiin. Jotkut tarjoavat keskeytymättömän toiminnan, ja toiset ovat valmiita tuotteita ja on tarkoitettu lähetettäväksi kuluttajalle. Jotkut niistä muuttuvat odottamattomista syistä käyttökelvottomiksi ja putoavat siten kokonaismäärästä. Asiakirja, joka heijastaa tällaista tosiasiaa, on vaihto-omaisuuden kirjaaminen. Itse tuotannon lisäksi sen saatavuus on erityisen tärkeä kirjanpidossa.

Vaihto-omaisuuden kirjaamista koskeva laki toimii keinona tehdä erillinen kirjanpito. Niitä tarvitaan kaikkien hävitettävien materiaalien kirjaamiseksi. Vaihto-omaisuuden vähennyslaki laaditaan yleensä, yleensä varaston ottamisen jälkeen. Se voi olla suunniteltu (kuukausittain, neljännesvuosittain tai suoraan) tai äkillinen. Syyn päättää yrityksen päällikkö. Hän nimittää komission, joka tutkii tehtaalla saatavilla olevat varastot.

Asiakirjan muoto

Venäjän valtiovarainministeriön 30. maaliskuuta 2015 antamalla määräyksellä nro 52n hyväksyttiin uusi muoto vaihto-omaisuuden kirjaamisesta. Se otettiin käyttöön vastineeksi siitä, jonka Venäjän osavaltion standardi otti käyttöön joulukuussa 1993 asetuksella nro 299. Itse asiassa se ei eroa paljon edellisestä versiosta. Mutta asiantuntijat sanovat, että uusi laki kuvaa kaikkein täydellisimmin ja selkeämmin koko loppuneiden varastojen tunnistamismenettelyn.

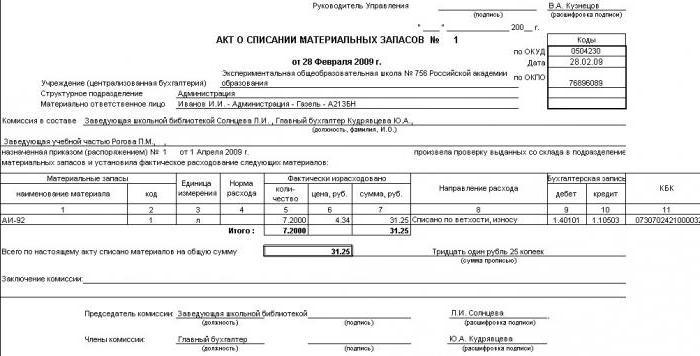

Asiakirjan muoto on seuraava:

- Arkin yläosassa keskellä on sen nimi, numero ja kokoamispäivämäärä.

- Seuraavaksi raportoidaan itse organisaatiota koskevat tiedot. Oikealla on taulukko, joka osoittaa OKUD-asiakirjan koodin.

- Palkkion kokoonpano on lueteltu alla, samoin kuin sen tilauksen tai ohjeen määrä, jonka perusteella se toimii. Tarkistuksen syy ilmoitetaan välittömästi.

- Seuraava on taulukko, johon on tarpeen kerätä kaikki tiedot. Se kuvaa erityisesti kunkin materiaalin liikkumista ilmoittamalla määrä, määrä ja tarkoitus.

- Viimeistelee laskutetun kokonaissumman.

- Sen jälkeen komissio tekee päätelmänsä.

- Lopussa kaikki jäsenet yhdessä puheenjohtajan kanssa allekirjoittivat.

Laki siirretään kirjanpitoosastolle, jossa materiaaleja ylläpitävä asiantuntija tekee muistiinpanonsa.

Poistamisasiakirjat

Seuraavat asiakirjat ovat perustana materiaalien poistamiselle:

- suunniteltu kustannusarvio

- raportti tietyllä tuotantokaudella tuotetusta määrästä,

- varastojen käyttöraportti.

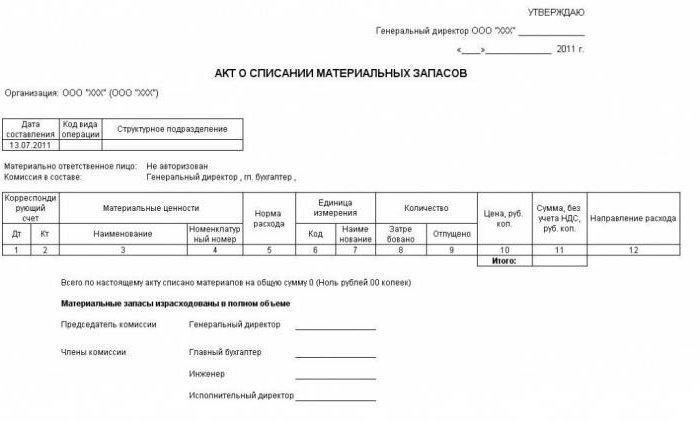

Saatujen tietojen perusteella kootaan varastot. Tässä tapauksessa voit ottaa vakiolomakkeen tai käyttää omaa tyhjää lomaketta.

Tilintarkastajat kehittävät tällaisen asiakirjan muodon. He yrittävät ottaa huomioon kaikki tuotantoprosessin ominaispiirteet tässä yrityksessä. Tällaista korvaamista ei ole laissa kielletty, koska lomakkeen hyväksytty muoto on vain luonteeltaan ohjeellinen. Muu lomake on täysin mielivaltainen. Tärkeintä on, että siinä otetaan huomioon pääkohdat:

- Tiedot toimivat ja tiedot tilauksesta, jonka perusteella se on laadittu.

- Muista ilmoittaa tarkastuspäivä ja -paikka.

- Täysi luettelo komission jäsenistä.

- Kaikki tiedot poistettavista materiaaleista.

- Peruutuksen syyt. Tässä on välttämätöntä ilmoittaa, mikä tapahtui tuotannossa ja mikä meni laiminlyöntiin tai siitä tuli avioliitto työntekijöiden epäonnistumisen tai valvonnan seurauksena.

- Materiaalien kokonaiskustannusten laskeminen peruuttamista varten.

- Osallistujien allekirjoitukset.

Yleensä tällaisen lain yrityksessä hyväksyy päällikkö. Tilintarkastajat käyttävät sitä vasta sen jälkeen liiketoimien suorittamiseen.