Perusdokumentaation tietojen perusteella haalareita tarkkaillaan yrityksissä, joilla on haitalliset ja vaaralliset työolot. Usein on tarpeen ostaa IBE. Siksi kirjanpitäjien on tiedettävä, miten työvaatteista pidetään kirjaa. Tarkastellaan yksityiskohtaisemmin kuinka laatia asiakirjoja ja suorittaa toimintoja 1C: ssä.

Henkilönsuojainten tarjoaminen

Työntekijöiden elämän säilymisen varmistaminen on yksi Kansainvälisen työjärjestön julistuksen ja ihmisoikeuksien yleismaailmallisen julistuksen periaatteista. Venäjän federaation työlaissa säädetään ensinnäkin työnantajien velvollisuudesta tarjota työntekijöille normaalit työolot. Art. Venäjän federaation työlakisäännön 210 kohta, yksi tärkeimmistä valtion politiikan suuntaviivoista tällä alalla on työntekijöiden suojaaminen.

Suojaimet ovat esineitä, joita käytetään estämään altistuminen haitallisille tuotantotekijöille. Niitä sovelletaan, jos työn turvallisuutta ei voida taata vain välineillä ja työn organisoinnilla.

Henkilönsuojaimet jaetaan:

- eristyspuvut, avaruuspuvut;

- hengityssuojaimet, kuten kaasunaamarit ja hengityssuojaimet, ilmamaskit ja naamarit;

- erityisvaatteet: liivit, takit, kääreet jne .;

- välineet alaraajojen (saappaat, kengänsuojat jne.), yläraajojen (käsineet, kintaat), pään (kypärät, hatut, barettit), kasvojen (suojat), silmien (suojalasit), kuuloelinten (erityiset kypärät) suojaamiseksi , kuulokkeet);

- välineet korkealta putoamiselta;

- dermatologiset aineet.

Turvallisuustoimenpiteet yrityksessä ja art. Venäjän federaation työlain 221 §: ssä säädetään menettelystä työntekijöiden suojaamiseksi. Työnantaja on velvollinen toimittamaan tarvittavan IBE: n vaarallisilla aloilla ja saastuneissa tiloissa työskenteleville henkilöille. Sillä on myös velvollisuus säilyttää, pestä, kuivata, desinfioida, puhdistaa ja korjata työvaatteet. Art. Venäjän federaation työlain 215 §: n, SIZ: n - myös ulkomaisesta valmistuksesta valmistetun - on täytettävä Venäjän federaation suojaamisvaatimukset ja oltava laatusertifikaatti. Muutoin niitä ei voida käyttää.

Vaadittujen IBE-aineiden luettelo ja lukumäärä esitetään malliteollisuusstandardeissa. Siellä luetellut vaatimukset eivät riipu teollisuudesta, korjaamosta tai työpaikasta. Kuitenkin Art. 221, työnantajalla on oikeus rajoittaa henkilönsuojaimien vapaata myöntämistä koskevia standardeja koordinoimalla asiaa ammattijärjestön kanssa ja perustuen sen taloudelliseen tilanteeseen. Tätä säännöstä sovelletaan, jos tarkasteltavat henkilönsuojaimet eroavat laadultaan tavanomaisista ja suojaavat paremmin haitallisissa tuotantoolosuhteissa, korkeissa lämpötiloissa ja saastumisessa.

Joissain tapauksissa työnantaja voi, sopiessaan valtion työsuojelutarkastajan ja ammattiliiton kanssa, korvata yhden tyyppiset henkilönsuojaimet, joista säädetään mallistandardeissa, sellaisilla, jotka suojaavat paremmin vaarallisilta tuotantotekijöiltä. Esimerkiksi puuvillainen jumpsuit voidaan korvata saman kankaan pukulla tai aamutakilla tai päinvastoin. Kangas, kankaalle valmistettu suojapeite voidaan korvata puuvillalaukulla, jolla on paloa hidastava tai vettä hylkivä kyllästäminen, nahkakengät voidaan muuttaa kumiksi, puolikas saappaat tehdasnahasta - pressuiksi. Kumitettu esiliina vaihdetaan tuotteeksi, joka on valmistettu polymeerimateriaaleista, rukkaset - käsineiksi. Samalla tavoin voit korvata materiaalin ja käyttää kätesi suojaamiseksi kumituotteiden sijaan polymeerimateriaaleista valmistettuja käsineitä.

Henkilönsuojaimet, kuten turvavyö, dielektriset käsineet, galosšit, matto, lasit, suojat, kaasunaamari, hengityssuojain, kypärä, hyttysverkko, hartiat, kypärä, kyynärpäät, korkit, kuulokkeet, kypärät, valonsuodattimet ja muut mallimääröissä määrittelemättömät esineet myönnetään työntekijöille työpaikkojen alustavan varmentamisen jälkeen. Suoritetun työn luonne tutkitaan ja käyttöaika määritetään - täydelliseen kulumiseen asti tai varaosana.

Työntekijöille annettujen henkilönsuojaimien on vastattava niitä korkeuden, sukupuolen, koon ja suoritetun työn olosuhteiden perusteella. Standardisäännösten mukaiset työnsuojaimet olisi toimitettava työntekijöille yksinomaan sen työn ajaksi, jota varten he olivat alun perin tarkoitettu. Tällaiset IBE: t voidaan osoittaa yksittäisille töille. Esimerkiksi lampaannahkaisia takkeja voidaan käyttää ulkotiloissa, dielektrisiä käsineitä - työskennellessään sähköasennuksissa jne. Tällaisia henkilönsuojaimia siirretään vuorojen välillä, ja mestarit ovat vastuussa niiden käytöstä.

Lämpimät haalarit ja kengät (lämminpuvut, takit, housut, lampaannahkat, saappaat, korvakorut, rukkaset jne.) Olisi annettava kylmän sää alkaessa, ja lämpimänä vuodenaikana ne olisi annettava varastoitavaksi seuraavaan kauteen. Työnantaja asettaa ajan tällaisten vaatteiden käyttämiselle yhdessä ammattiliiton ja ilmasto-olosuhteita käsittelevän elimen kanssa.

Henkilöille, jotka yhdistävät ammatit tai tekevät jatkuvasti monen tyyppisiä töitä, myös osana prikaateja, päähenkilöiden lisäksi, tulisi antaa henkilönsuojaimet toiminnan tyypistä riippuen.

BU

Työvaatteiden kirjanpito taseessa suoritetaan niiden hankinta- tai valmistusmenoilla. Jos yritys käyttää oman tuotantonsa IBE: tä, niiden valmistuskustannukset ryhmitellään ensin tuotantokustannusten tileille. Myöntämisen yhteydessä kustannus lasketaan, joka sisältää kaikki kustannukset. Valmiit työvaatteet lähetetään varastoon lain mukaan ”Valmistuneiden töiden laki”. Ohjausyksikössä muodostetaan lähettävä DT23 KT10 valmistuskustannusten määrää varten. Analyyttinen kirjanpito olisi pidettävä mahdollisimman yksityiskohtaisena ilmoittaen määrä, nimi, vastaanotto- ja palautuspäivä, taloudellisesti vastuussa olevat henkilöt.

BU: ssa IBE: n kustannukset veloitetaan kertaluonteisesti tai lineaarisesti. Ensimmäistä menetelmää voidaan soveltaa, jos tuotteen käyttöikä ei ylitä 12 kuukautta, ja toista pidemmän aikavälin IBE-menetelmiin. Lisätietoja työvaatteiden käytöstä poistamisesta käsitellään myöhemmin.

vaihtoehtoja

Haalareita pidetään yleensä osana teollisuus- kannat. Mutta jos sen arvo ylittää 40 tuhatta ruplaa ja käyttöaika ylittää 12 kuukautta, se tulee käyttöjärjestelmään. Valittu vaihtoehto on kirjoitettava järjestyksen järjestysjärjestykseen.

Työvaatteiden hankinta

Jos ostetut tavarat otetaan huomioon osana käyttöjärjestelmää, ne tulee vastaanottaa tilille 10. Se ilmoitetaan 1C-ohjelman ”Materiaalit” -välilehdellä. On myös tarpeen varata erillinen alatilille ”Varastossa olevat haalarit” Tavaroiden vastaanottaminen ohjelmaan tapahtuu kuittitilauksen perusteella. Voit käyttää yhtenäistä lomaketta tai kehittää oman lomakkeen ja ilmoittaa siinä kaikki tarvittavat yksityiskohdat.

esimerkki

Tavaroiden kuljettamiseen osallistuva ehdollisuus LLC hankki helmikuussa 2016 kymmenen kuljettajan autoihin tarkoitettua liiviä hintaan 159,3 ruplaa. per kpl Kokonaisostohinta oli 1 593 ruplaa. Mallivaatimusten mukaan liivien käyttöjakso on yksi vuosi. Tässä tapauksessa kirjanpidon haalarit otetaan huomioon osana IBE: tä.

LLC (nimi)

PKO, päivätty 02.28.16, nro 15

| Aineellinen arvo | mittayksikkö | laskea | Hinta ilman arvonlisäveroa, hiero. | Määrä ilman ALV: tä, hiero. | arvonlisävero | ||

| nimi | Tuotteen numero | nopeus | Määrä, hiero. | ||||

| liivi | 3202 | Kpl. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Kirjaukset kirjanpidossa:

- DT10-alatili “Haalarit” KT60 - 1 350 ruplaa. - työvaatteiden kustannukset (ilman arvonlisäveroa).

- DT19 KT60 - 243 ruplaa. - sis. alv.

- DT68 “alv-laskelma” KT19 - 243 ruplaa.- hyväksytty arvonlisäveron vähentämiseksi.

- DT60 KT51 - 1 593 ruplaa. - varat luetellaan toimittajalle.

Työvaatteiden liikkeeseenlasku

Ostettujen tavaroiden jakelun tulisi perustua pääasiakirjaan. Sen muodon on oltava vero- ja kirjanpitovaatimusten mukainen. Jos päätetään käyttää yhtenäistä lomaketta, myöntämisen huomioon ottamiseksi voidaan käyttää konossementtia (nro M-11) tai tavaroiden konossementtia (nro M-15) tai raja-aitakorttia (nro M-8). Ja voit laatia asiakirjan minkä tahansa yllä olevan perusteella.

Yksikön päällikkö jakaa ostetut tavarat, ja kirjanpitäjän on laadittava selvitys työvaatteiden myöntämisestä. Paras on luoda tämä asiakirja kerran kuukaudessa tai vuosi kaikille työntekijöille. Voit käyttää sellaista näytettä.

LLC (nimi)

Lausunto haalareiden myöntämisestä vuodelle 2015

| Ei p / s | Koko nimi | haalarit | U Meas. | Määrä, kpl. | Määrä ilman arvonlisäveroa, tuhat ruplaa | Julkaisupäivä | Käyttöikä | Palautuspäivä | |

| nimi | Nomenkl numero. | ||||||||

| 1 | Ivanov | puku | 1840 | Kpl. | 1 | 1 | 01.09.15 | 1 vuosi | |

| 2 | Petrov | takki | 1837 | Kpl. | 1 | 2,5 | 01.09.15 | 1 vuosi | |

Voit lisätä minkä tahansa rivin omaan muotoosi. Tallenna esimerkiksi työvaatteiden palautus ennen työntekijän erottamista. Tätä lausumaa pidetään rekisterinä.

Työvaatteiden myöntämisen tosiasia tulee näkyä tilillä 10. Lähetyksessä näkyy työvaatteiden siirtyminen alatililtä “Varastossa” alatilille “Käynnissä”. Työvaatteiden arvonalennus tehdään samaan aikaan tai tasaisesti sen jälkeen, kun ne on annettu työntekijöille. Hankintameno sisältyy yrityksen tuotantokustannuksiin.

esimerkki

Täydennämme edellisen esimerkin ehtoja. Yrityksen turvatoimenpiteissä määrätään liivien käytöstä kuljetuspalveluhenkilökunnassa. Ehdollisen LLC: n kauppias antoi nämä IBE: t 17. maaliskuuta. Haalarit liikutetaan yksiköiden välillä vaatimuslaskun avulla. Liivien myöntäminen kuljettajille kirjataan lausunnossa. Näiden pääasiakirjojen mukaan kirjanpitäjä tekee taseeseen merkinnät:

DT10-alatili “Haalarit käytössä” KT10-alatili “Haalarit varastossa”

- 1 080 ruplaa - IBE: n siirtäminen laitteeseen.

Asiakirjat vastuuhenkilöt kirjanpidossa olivat kuukauden lopussa. Laskentaperiaatteet on määritelty, että IBE: t, joiden käyttöaika on enintään 12 kuukautta, kirjataan pois kerrallaan. BU: ssä tehdään seuraavat merkinnät:

DT20 KT10 - 1080 ruplaa. - työvaatteiden alaskirjaus yrityksen kustannuksella.

DT012 "Haalarit käytössä" - 1080 ruplaa. - IBE: n myöntäminen työntekijöille.

Palauta IBE varastoon

Työvaatteet ovat useimmiten yrityksen omaisuutta. Työntekijä saa sen väliaikaiseen käyttöön, ja irtisanomisen tai asemanvaihdon yhteydessä palauttaa sen varastoon. Tämän toiminnan on heijastettava kirjanpitoa.

Erillistä asiakirjaa ei tarvitse luoda. Kehitetty työvaatteiden kirjanpitokortti voi sisältää rivejä, joissa IBE: n palautus tosiasia heijastuu. Kuinka heijastaa toimintaa kirjanpidossa? Jos haalarit kirjataan kokonaisuudessaan, lisälähetys ei ole tarpeen. Jos osa kustannuksista on lueteltu tilillä 10, sinun on tehtävä lisämerkintä, siirrä IBE alatililtä ”Käynnissä olevat haalarit” alatilille “Haalarit varastossa”. Loput kustannuksista ei kirjata alaskirjausta, koska vain toiminnassa olevat IBE: t voidaan kohdistaa kuluihin.

Työvaatteiden kirjanpito NU: ssa ei heijastu. IBE: t kirjataan kuluksi laskettaessa NPP: tä kerrallaan. Tämä tapahtuu silloin, kun työvaatteet siirretään työntekijälle. Kuluneet MBP: t poistetaan. Mutta tämä toimenpide virallistetaan erillisessä säädöksessä.

IBE: n poistorajat

Venäjän työministeriö on kehittänyt työvaatevaatimukset, mutta vain tietyille aloille, esimerkiksi sähköteollisuuden yrityksille. Muut organisaatiot voivat käyttää vaatteiden jakelua koskevia mallistandardeja.

Lisäksi yritykset voivat ottaa huomioon kaikki IBE: n hankkimisesta ja ylläpidosta aiheutuvat kustannukset, mukaan lukien vahvistettujen normien ylittävät kustannukset. Tämä ei ole ristiriidassa Venäjän federaation verolain tai Venäjän federaation työlain kanssa.Mutta ensin sinun on hyväksyttävä kehitetyt laskentasäännöt pään sisäisellä järjestyksellä.

Mutta arvokkaita ja kuluvia esineitä on mahdotonta kirjata lainsäädännöllisiä alempia normeja noudattaen. Tämä on vastoin art. Venäjän federaation työlain 221 §. Jos säännöissä määrätään kolme paria käsineitä vuodessa yhtä työntekijää kohti, et voi antaa hänelle kahta paria. Tällaisista rikkomuksista määrätään sakko. Yrityksen lisäkustannukset voivat olla 30-50 tuhatta ruplaa ja pää - 1-5 tuhatta ruplaa. Jos kyseessä on räikeä standardien rikkominen, työsuojelutarkastus voi lopettaa yrityksen toiminnan 90 päiväksi.

Verotuksen vivahteet

Työvaatteiden kirjanpito suoritetaan ilman arvonlisäveroa. Nämä IBE: t annetaan määräajaksi, eikä niitä siirretä työntekijöiden omistukseen. Eli omistajuutta ei siirretä. Veroviranomaiset eivät kiistä tätä. Tilanne on erilainen, jos työntekijä maksaa rahaa työvaatteista. Esimerkiksi erottaessaan hän maksoi kassalle sen jäljellä olevan arvon. Tällaisessa tilanteessa on joko perittävä arvonlisävero tai viitattava FAS-päätökseen nro 2901/2008. Työntekijä maksoi yritykselle korvausta, mutta ei ostanut työvaatteita. IBE: n arvosta ei tarvitse periä vakuutusmaksuja, jos se on siirretty työntekijöille käytettäväksi eikä omistamiseen.

Käytöstäpoiston kohteena olevien haalareiden kirjanpito NU: ssa tapahtuu eri tavalla kuin kirjanpidossa. IBE: t, joiden kustannukset ovat alle 10 tuhatta ruplaa ja joita voidaan käyttää enintään 12 kuukautta, sisältyvät materiaalikustannuksiin. Niiden hankintamenot ovat välillisiä ja kirjataan kokonaisuudessaan liikkeeseen laskuhetkellä. Haalarit, joiden kustannukset ylittävät 10 tuhatta ruplaa ja joiden käyttöikä on yli vuosi, sisältyvät poistokelpoiseen omaisuuteen ja maksetaan takaisin lineaarisesti.

Työvaatteiden kirjanpito 1C: ssä

IBE: n hankinta toteutetaan asiakirjassa ”Tavaroiden vastaanotto”, jonka tyyppi on ”Ostaminen”. Jos haluat lisätä nimikkeistötuotteen asiakirjaan, sinun on syötettävä uusi elementti nimikkeistöön ”Haalarit” tai ”Erikoisvarustus” -ryhmään, ilmoitettava määrä ja tili ”10”.

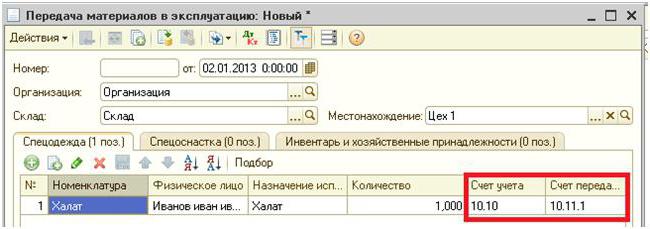

Seuraava vaihe on IBE: n siirto käyttöön tuotantoa varten. Tämä toimenpide suoritetaan ohjelmassa asiakirjan "Materiaalin siirto" avulla. Se osoittaa yksilön, jolle BCH tarjotaan. Erityisen vaihdevaihteen ajamiseksi sinun on valittava saman nimen kirjanmerkki samasta asiakirjasta.

Toisin kuin aikaisemmin tarkastellussa esimerkissä, laitteita ei siirretä henkilölle, vaan tietylle korjaamolle. Se viedään ”Sijainti” -kenttään. Sama asiakirja osoittaa menetelmän, jolla IBE-arvo kirjataan: kerrallaan siirtohetkellä tai yhtä suurena eränä. Näitä tarkoituksia varten tarvitaan vaadittu käyttötarkoitus. Periaatteessa IBE: n käytöstä poistaminen tapahtuu silloin, kun ne siirretään toimintaan. Kaikki kustannukset katetaan kuluvan kauden tuotantokustannuksista. Vaadittava ”Määrä standardin mukaan” täytetään, joten kun IBE siirretään toisella asiakirjalla, työvaatteiden lukumäärä korvataan automaattisesti.

IBE: n takaisinmaksumääräys riippuu toiminnan ajankohdasta. Jos se ylittää yhden vuoden, BU: ssa ja NU: ssa työvaatteiden kustannukset kirjataan materiaalikustannuksiin. Vain ensimmäisessä tapauksessa valitaan lineaarinen menetelmä.

Erikoislaitteiden erityispiirre on, että niitä ei voida lukea käyttöjärjestelmään, jos viimeksi mainitun kustannukset ovat alle 40 tuhatta ruplaa. Se kirjataan joko suhteessa suoritetun työn määrään tai lineaarisesti. Ensimmäisessä tapauksessa sinun on joka kuukausi luotava asiakirja “IBE: n ja materiaalien kehitys” ja rekisteröitävä siihen valmistettujen tuotteiden määrä.

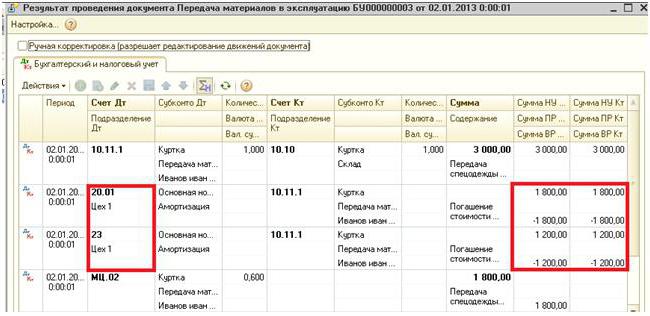

Lähetyksen, josta IBE veloitetaan, veloitus korvataan vaaditussa ”Kustannusten heijastus” -kohdassa ilmoitetuilla tiedoilla: tili 20 tai 25, yksikkö, kustannuserä ja alaryhmä. Taseen ulkopuolisilla tileillä 10.11 ja 10.10 oleva summa putoaa asiakirjojen hallussapidon jälkeen.

Työvaatteiden kustannusten kirjaaminen

Jos IBE: n siirron aikana on tarpeen poistaa ne taseesta, silloin materiaalien siirtoa koskevan asiakirjan luonnissa on ilmoitettava vastaavat liiketoimet. Jos kustannukset ovat vieraantuneita koko työvaatteiden käyttöjakson ajan, liiketapahtumat ilmoitetaan raportointikauden lopussa kuukauden lopussa. Näitä tarkoituksia varten on erillinen rekisteri ”Työvaatevaatekustannusten palauttaminen”. Hän muodostaa ennätyksen DT-pisteet 20.01 CT-pisteet 10.11.

Erityislaitteiden käytöstäpoisto tapahtuu asiakirjassa ”Materiaalien poisto”. Se otetaan käyttöön "Materiaalien siirron" perusteella tai erikseen. Ensimmäisessä tapauksessa kaikki kentät korvataan perusasiakirjasta, toisessa - ne on ajettava erikseen tai täytettävä "Valinta" -painikkeella. Lisäksi ”Sijainti” -kentässä ilmoitetaan korjaamo, josta erikoislaitteet näytetään.

Välilehti ”Menojen kirjaaminen” täytetään, jos IBE: n kustannuksia ei ole maksettu kokonaan. Kustannukset hyvitetään oletuksena asiakirjan pääosassa määritetyn tilin veloitukseen. Voit valita toisen tyyppisen kirjaamisen ja ajaa erillisen tilin.