Laffer-käyrä on teoreettinen käsite, joka osoittaa verotulojen ja valtion verotulojen välisen suhteen osan veroista. Järjestelmän kehitti vuonna 1974 yhdysvaltalainen taloustieteilijä Arthur Laffer. Joskus käyräindikaattoreita käytetään perusteena veronalennuksille.

käsite

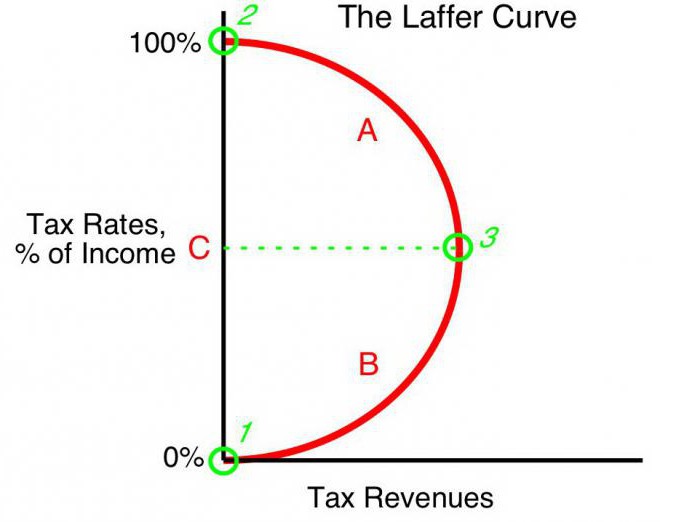

Tuloveroa vastaavalla budjettitulon arvolla on nolla (t0 = 0%). Lafferin teorian mukaan veroprosenttien asteittainen nousu johtaa verotulojen pienentymiseen pienemmässä vaiheessa, jossa veroprosenttien lisäkorotus vähentää kokonaisverotuloja. Indikaattoreissa, joissa tuloveroaste on 100% (tmax = 100%), liikevaihto laskee nollaan.

Laffer-käyrän pistettä, joka vastaa verotulon enimmäismäärää, kutsutaan kylläisyyspisteeksi (Tmax). Laffer - käyrä osoittaa muodoltaan, että hallitus voi saavuttaa saman verotulotason kahdelle eri verokannalle (T1) - ensimmäisellä vuosineljänneksellä (t1) ja käyrän kolmas neljännes (t3).

teoria

Laffer-käyrä perustuu seuraaviin oletuksiin:

- Verokannalla t0= 0% veronmaksajista ei maksa veroja, valtion budjettiin ei kirjata veroja.

- Veroprosentin nousulla on kaksi päinvastaista vaikutusta: valtion tulojen osuuden kasvu kauppiaiden talousarviossa ja liikeyritysten ilmoitetun verotettavan tulon lasku.

Laffer-verokannan korottamisen toinen vaikutus selitetään:

- Vähemmän kannustimia työhön ja taloudelliseen toimintaan. Toisin sanoen toiminnanharjoittajien tietyllä alueella saamien etujen rajoittaminen kannustaa heitä vähentämään taloudellista toimintaa ja rajoittamaan toimintaa tällä alueella.

- Piilotettujen tulojen lisääntyminen, koska kauppiaat lähtivät varjoihin. Korkeammalla verokannalla liiketoimintayksiköille on hyötyä (riskeistä huolimatta) olla maksamatta veroja kokonaan. Laffer-käyrä osoittaa tämän selvästi.

- Kasvavat suuntaukset taloudellisen toiminnan, etenkin suurten yritysten, liikkeessä ulkomailla.

Tietyllä enimmäisverotustasolla tmax = 100% kaikki työnteon kannustimet katoavat ja tarkoituksena on harjoittaa verollista yritystä. Organisaatiot lopettaa toimintansa, koska heillä ei ole motivaatiota työskennellä. Siksi ne lakkaavat olemasta verotuksen kohteina, vastaavasti tulot ovat nollat.

käytäntö

Laffer-käyrä kuvaa valtion verojen ja valtionkassatulojen välistä suhdetta, minkä ansiosta voimme löytää kyllästymispisteen, joka on molemminpuolisesti hyödyllinen hallitukselle ja yritysjohtajille (Tmax). Lafferin konsepti on tunnetuin talouden malli, jonka kirjoittajat vaativat alentamaan verokantoja investointien edistämiseksi ja valtion roolin vähentämiseksi taloudessa kilpailukyvyn vuoksi.

Valtion perusedellytys finanssipolitiikka Laffer-käyrän perusteella muotoiltu, on mahdollisuus (tietyissä olosuhteissa) kasvattaa budjetin väestöä alentamalla korkoja.

Yhdysvaltain teoria

Joissain maissa on saavutettu todella vaikuttava vaikutus yhdysvaltalaisen taloustieteilijän oppien soveltamisella liiketoiminnan käytäntöön. Mielenkiintoista on, että budjettitulojen kasvun ja talouden vauhdin lisäämisen lisäksi tulojen uudelleenjako tapahtui merkittävästi yhteiskunnassa.

Vuonna 1925 Yhdysvallat alensi henkilöiden tuloveron korkeaa tasoa 73 prosentista 25 prosenttiin. Verotulojen budjetti kasvoi 719 miljoonasta dollarista (1921) miljardiin dollariin (1929).Lisäksi rikkaiden tulot (vuositulot yli 100 000 dollaria) kokonaisverovolyymissa 28 prosentista (1921) nousivat 51 prosenttiin (1926). Päinvastoin, pienimmät tulot (alle 10 000) veronmaksajat maksoivat vuonna 1921 23 prosenttia ja vuonna 1926 vain 5 prosenttia kaikista verotuloista.

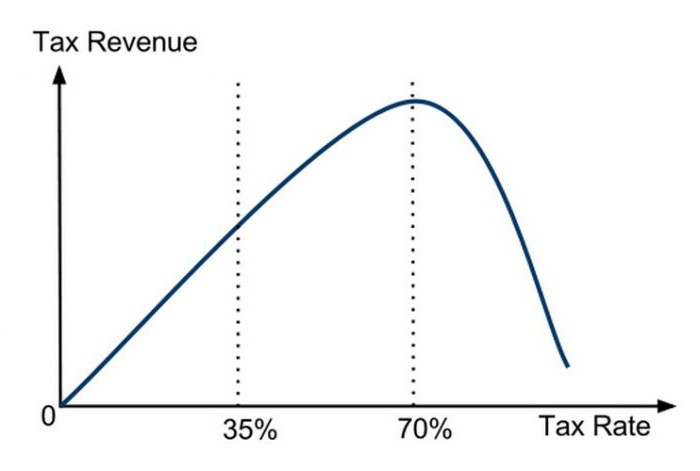

Lafferin käsitteen ensimmäinen suora soveltaminen talouspolitiikkaan liittyy voittoprosentin huomattavaan alenemiseen Yhdysvalloissa vuonna 1981. Presidentti R. Reaganin hallinto alensi enimmäisverokantaa ensin 70 prosentista 50 prosenttiin ja sitten vuonna 1986 28 prosenttiin ja saavutti myönteisen vaikutuksen. Sitten varmistettiin käytännössä, että verokanta ja Laffer-käyrä ovat kytketty toisiinsa, että paljain teoria toimii.

Sovellus Puolassa

Puolassa kokemus Laffer-käyrästä liittyy alkoholin valmisteveroihin. Alkoholin valmisteverojen korotus vuosina 1999-2001 vaikutti valtion budjetin tulojen laskuun (odotusten vastaisesti). Valmisteverojen aleneminen vuonna 2002 päinvastoin kasvatti tuloja. Toisin sanoen Laffer-käyrä heijastaa suhdetta minkään tyyppisten verojen kannattavuuteen, ei minkään erityisen veron.

Toinen puolalainen esimerkki: tupakkatuotteiden valmisteverokantojen korotus aiheutti tulojen laskun, mikä johtui salakuljetettujen savukkeiden käytön lisääntymisestä samanaikaisesti. Valmisteverojen nousuun Puolassa liittyi sekä kotimaisen tuotannon että tupakkatuotteiden laillisen myynnin lasku, kun taas tupakoitsijoiden määrä ei muuttunut. Samaan aikaan tilastot osoittivat samanaikaisesti lisääntyvän varjotaloutta ja salakuljetusta valmisteveron alaiset tavarat. Sen jälkeen valmisteverojen lasku 27 prosentista 19 prosenttiin lisäsi huomattavasti veron budjettituloja.

Argumentit ja vastaväitteet

Vaikka Laffer-käyrä osoittaa positiivisen suhteen kannattavuuden ja alempien verojen välillä, konseptilla on vastustajia. He huomauttavat, että Yhdysvaltojen 80-luvun veronalennuksiin liittyi korotuksia budjettialijäämä. Tämä on vahva argumentti kriitikkojen käsissä, mutta kannattajat väittävät, että tulot kasvoivat, ja kasvava budjettivaje johti budjettimenojen kasvuun.

Huolimatta merkittävien veronalennusten vaikutuksista verotulojen tasoon ja rakenteeseen, Laffer-käyrällä oli kuitenkin selvä positiivinen vaikutus Yhdysvaltojen talouskasvuun 1980-luvulla.

Käyrän muodot

Edistyksellisten taloustieteilijöiden mukaan Laffer-käyrä kuvaa mahdollisuutta alentaa verokantaa budjetin täyttämiseksi. Usein taloudellisen liberalismin kannattajat käyttävät tätä käsitettä veronkevennysten perustelemiseksi. On korostettava, että vaikka Laffer-käyrän käsite tietyissä taloudellisissa olosuhteissa oikeuttaa veronalennukset budjettitulojen lisäämiseksi, tästä yhteydestä ei ole selkeää näyttöä.

Ainoa todellinen tilastollisen analyysin menetelmä on empiirinen tutkimus verotulojen vaikutuksesta verokannan muutoksiin. Jotkut tutkimukset osoittavat, että todellinen Laffer-käyrä on huomattavasti erilainen kuin ”kanoninen” ja on epäsymmetrinen. Valtion verotulojen maksimoinnin asettaminen on erittäin monimutkainen prosessi, johon liittyy useita vaikeuksia.

haihtuvuus

Huomautetaan, että Laffer-käyrä kuvaa verojen ja tulojen "ihanteellisen suhteen" suhdetta ottamatta huomioon ajan suuntauksia. Esimerkiksi sotilaallisen uhan olosuhteissa kansalaiset ovat valmiita kantamaan raskaan taakan valtion hyväksi. Sotilaskäyttöön tarkoitettujen verojen lisäkorotus johtaa tulojen lisäämiseen tästä lähteestä. Siten Laffer-käyrän kylläisyyspiste siirtyy merkittävästi oikealle. Sodan jälkeen maat yleensä alentavat verokantoja.Sen pienentäminen voi jälleen kasvattaa budjettituloja, minkä seurauksena veroaste (vaikka sota-aikana se usein asetetaan alle kylläisyyden tason) on korkeampi kuin sodan jälkeisessä kyllästysasteessa. Kun uhat lakkaavat, käyrän muoto muuttuu myös, kylläisyydenopeus laskee merkittävästi.

Sijainnin vaikutus

Laffer-käyrä kuvaa myös alueen ja verotulojen välistä suhdetta, ts. Käyrän muoto riippuu sijainnista. Verottomat ehdot liiketoiminnalle yhden maan eri paikoissa voivat vaihdella. Esimerkiksi rajaseuduilla on helpompaa korvata korkealla valmisteverolla verotettu kotimainen alkoholi halvalla tuonnilla. Kuluttajilla on houkutus ostaa vähemmän valmisteveron alaisia tuotteita ja hankkia salakuljetettuja tavaroita. Veropohja laskee vastaavasti. Kaavion kyllästymispiste siirtyy merkittävästi vasemmalle verrattuna keskusalueisiin, joilla salaatujen tuotteiden toimittaminen on monimutkaista ja salakuljettajille vähemmän kustannustehokasta.

Lyhytaikainen

Yksi ongelmista, joihin valtion talouspolitiikan johtajilla on edessään, on Laffer-järjestelmän käytön rajoitus, joka liittyy käyrän suorituskyvyn eroon lyhyellä ja pitkällä aikavälillä. Lyhyellä aikavälillä operaattorit eivät voi nopeasti reagoida verokannan muutoksiin, vaikka se siirtyisi nopeasti kohti maksimaalista verotusta.

Teoreettisesti voidaan väittää, että erittäin lyhyellä ajanjaksolla maksiminopeudella tmax = 100%, budjetin kannattavuus ei laske (teorian vastaisesti) nollaan. Tämä johtuu elinkeinonharjoittajien viivästyneestä reaktiosta ylivoimaiseen esteeseen. Operaattorit vähentävät vähitellen taloudellista aktiviteettia hallituksen varovaisuuden tai tuotannon hitauden toimesta. Tämä tarkoittaa, että he maksavat veroja 100 prosenttia tuloista siihen saakka, kunnes taloudellinen toiminta loppuu kokonaan. Lisäksi jotkut (ehkä suurin osa) organisaatioista lähtevät varjoyritykseen maksamalla "ahkerasti" 100 prosenttia veroista virallisista tuloista ylläpitääkseen laillista toimintaa.

Pitkäaikainen

Kun hallitus kehittää pitkän aikavälin verotusnäkymiä, Laffer-käyrä toimii tarkemmin, mikä mahdollistaa kaikkien taloudellisten yksiköiden tehokkaamman liiketoimintasuunnittelun. Veroprosentin optimointi Laffer-käyrän perusteella ei kuitenkaan ole viranomaisten kannalta helppoa ja vaatii poliittista päätöstä. Lyhyt vaalisykli kehittyneissä maissa pakottaa hallitukset usein toimimaan lyhyellä aikavälillä rajoittaen vakavasti Lafferin ideoiden sovellettavuutta liiketoimintakäytäntöihin.