Yrityksen perustamisen tarkoituksena on tuottaa voittoa - avata yritys, rakentaa tehdas ja myöhemmin julkaista suunnitellut tuotteet. Mutta kasvaa henkilökohtaiset tulot vaatii huomattavia kustannuksia, ei vain moraalisten, mutta myös taloudellisten kustannusten vuoksi. Kaikkia talouden hyödykkeiden tuotantoon suunnattuja käteismenoja kutsutaan kustannuksiksi. Toimiaksesi ilman tappioita sinun on tiedettävä optimaalinen määrä tavaroita / palveluita ja niiden vapauttamiseen käytetty rahamäärä. Tätä varten lasketaan keskimääräiset ja rajakustannukset.

Keskimääräiset kustannukset

Lisääntyessä tuotantomäärä siitä riippuen kustannukset kasvavat tuotteissa: raaka-aineet, päätyöntekijöiden palkat, sähkö ja muut. Niitä kutsutaan muuttujiksi, ja niillä on erilaiset riippuvuudet tavaroiden / palveluiden eri tuotantomääristä. Tuotannon alussa, kun tuotettujen tavaroiden määrä on pieni, muuttuvat kustannukset ovat merkittävät. Tuotteiden lukumäärää lisättäessä kustannustaso laskee, koska mittakaavaetuja syntyy. Kuitenkin on sellaisia kuluja, joista yrittäjälle aiheutuu jopa nolla tavaroita. Tällaisia kustannuksia kutsutaan vakioiksi: apuohjelmat, vuokra, hallintohenkilöstön palkat.

Kokonaiskustannukset ovat tiettyjen tuotettujen tavaroiden kaikkien kustannusten summa. Mutta tavarayksikön luomisprosessiin sijoitettujen taloudellisten kustannusten ymmärtämiseksi on tapana kääntyä keskimääräisiin kustannuksiin. Toisin sanoen kokonaiskustannusten suhde tuotantoon on yhtä suuri kuin keskimääräisten kustannusten arvo.

Rajakustannukset

Kun tiedät yhden tavaran yksikön myyntiin käytettyjen varojen arvon, ei voida väittää, että tuotannon lisääntyminen yhdellä lisäyksiköllä seuraa kokonaiskustannusten kasvua, joka on yhtä suuri kuin keskimääräisten kustannusten arvo. Esimerkiksi 6 kuppikakun valmistamiseksi sinun on investoitava 1200 ruplaa. Heti helppo laskea, että yhden kakun kustannusten tulisi olla vähintään 200 ruplaa. Tämä arvo on yhtä suuri kuin keskimääräiset kustannukset. Mutta tämä ei tarkoita, että toisen leivonnan valmistaminen maksaa 200 ruplaa enemmän. Siksi optimaalisen tuotantomäärän määrittämiseksi on välttämätöntä tietää, kuinka paljon rahaa tarvitaan sijoittamiseen tuotannon lisäämiseksi yhdellä hyödyn yksiköllä.

Yrityksen rajakustannukset tulevat taloustieteilijöiden avuksi, mikä auttaa näkemään lisäkustannusten lisääntymisen, joka liittyy uuden tavara / palveluyksikön luomiseen.

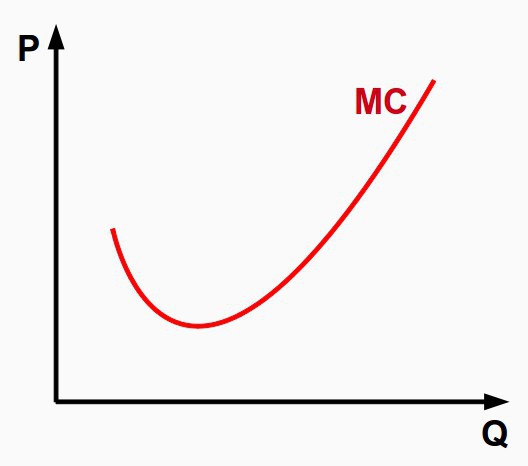

laskelma

MS - sellaisella nimityksellä taloudessa on rajakustannuksia. Ne vastaavat kokonaiskustannusten yksityistä kasvua volyymin kasvuun. Koska kokonaiskustannusten nousu lyhyellä aikavälillä johtuu keskimääräisen kasvusta muuttuvat kustannukset kaavalla voi olla muoto: MS = ATS / Avolume = A keskimääräiset muuttuvat kustannukset / Avolume.

Jos jokaista tuotosyksikköä vastaavien bruttokustannusten arvot ovat tiedossa, rajakustannukset lasketaan kahden vierekkäisen arvon erotuksena kokonaiskustannuksista.

Marginaalikustannusten ja keskimääräisten kustannusten suhde

Yritystoimintaa koskevat taloudelliset päätökset olisi tehtävä marginaalianalyysien jälkeen, joka perustuu marginaalisiin vertailuihin. Toisin sanoen vaihtoehtoisten ratkaisujen vertailu ja niiden tehokkuuden määrittäminen tapahtuu arvioimalla kustannusten nousua.

Keskimääräiset ja rajakustannukset ovat yhteydessä toisiinsa, ja muutos suhteessa toisiin on syy tuotannon määrän säätämiseen. Esimerkiksi, jos rajakustannukset ovat keskimääräistä pienemmät, tuotantoa on syytä lisätä.Tuotannon kasvu on syytä pysäyttää, kun rajakustannukset ovat yli keskimääräisen.

Tasapaino on tilanne, jossa rajakustannukset ovat yhtä suuret kuin keskimääräisten kustannusten minimiarvo. Eli tuotantoa ei ole enää tarvetta lisätä, koska lisäkustannukset kasvavat.

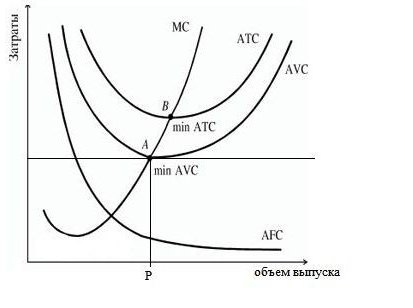

aikataulu

Seuraava kaavio näyttää yrityksen kustannukset, joissa ATS, AFC, AVC ovat keskimääräiset kokonaiskustannukset, kiinteät ja muuttuvat kustannukset vastaavasti. Markkinakustannuskäyrä on merkitty MS: ksi. Sillä on kupera muoto abskissa-akseliin nähden ja pienimmissä pisteissä se leikkaa keskimääräisten muuttujien käyrät ja kokonaiskustannukset.

Kaaviossa olevien keskimääräisten kiinteiden kustannusten (AFC) käyttäytymisen perusteella voidaan päätellä, että tuotannon mittakaavan lisääminen johtaa niiden vähentymiseen, kuten aiemmin mainittiin, on olemassa mittakaavaetuja. PBX: n ja AVC: n välinen ero heijastaa kiinteiden kustannusten määrää, se pienenee jatkuvasti johtuen AFC: n lähestymisestä abskissa-akseliin.

Kohta P, joka kuvaa tiettyä tavaroiden tuotantomäärää, vastaa yrityksen tasapainotilaa markkinoilla. Jos jatkat määrän kasvattamista, kustannukset on katettava voitolla, koska ne alkavat kasvaa voimakkaasti. Siksi yrityksen tulisi keskittyä volyymiin pisteessä R.

Marginaalitulot

Yksi tuotantotehokkuuden laskentatapa on verrata rajakustannuksia rajatuottoihin, mikä on yhtä suuri kuin käteisvarojen lisäys jokaisesta myytyjen tavaroiden yksiköstä. Tuotannon laajentumiseen ei kuitenkaan aina liity voiton kasvua, koska kustannusdynamiikka ei ole verrannollinen määrään, ja tarjonnan, kysynnän kasvuun ja sen seurauksena hintojen laskuun.

Yrityksen rajakustannukset ovat yhtä suuret kuin tuotteen hinta miinus marginaalitulot (MR). Jos rajakustannukset ovat pienemmät kuin rajatuotot, tuotantoa voidaan laajentaa, muuten sitä on rajoitettava. Vertailemalla rajakustannusten ja tulojen arvoa, jokaiselle tuotosvolyymin arvolle voidaan määrittää minimikustannuspiste ja enimmäistuotto.

Voiton maksimointi

Kuinka määrittää tuotannon optimaalinen koko, jotta voit maksimoida tuotot? Tämä voidaan tehdä vertaamalla rajatuottoja (MR) ja rajakustannuksia (MS).

Jokainen tuotettu uusi tuote lisää marginaalitulot kokonaistuloihin, mutta lisää myös kokonaiskustannuksia rajakustannuksilla. Tuotantoyksikkö, jonka rajatuotot ylittävät sen rajakustannukset, olisi tuotettava, koska yritys saa enemmän tuloja tämän yksikön myynnistä kuin lisää kustannuksia. Tuotanto on kannattavaa niin kauan kuin MR> MS, mutta tuotannon kasvun myötä vähentyvän tuoton laista johtuvat kasvavat rajakustannukset tekevät tuotannosta kannattamattomia, koska ne alkavat ylittää rajatuotot.

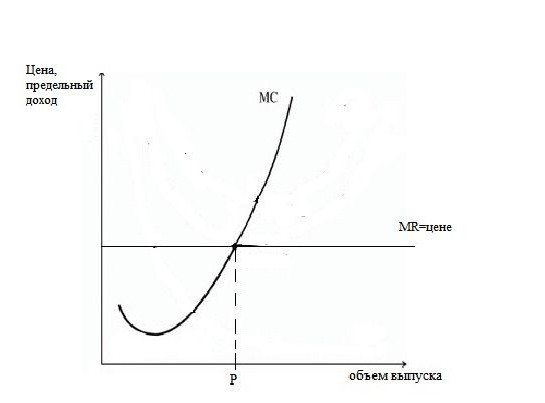

Siten, jos MR> MS, niin tuotantoa on laajennettava, jos MR Ominaisuudet, kun käytetään raja-arvojen yhtäläisyyssääntöä: Puhtaan kilpailun olosuhteissa, kun hinta on yhtä suuri kuin rajatuotot, aikataulu on seuraava. Rajakulut, joiden käyrä ylittää abskissa-akselin suuntaisen linjan, joka kuvaa tavaroiden hintaa ja rajatuottoja, muodostavat pisteen, joka näyttää optimaalisen myyntimäärän. Käytännössä liiketoiminnassa on aikoja, jolloin yrittäjän ei pitäisi ajatella voittojen maksimointia, vaan tappioiden minimointia. Tämä tapahtuu, kun tavaran hinta laskee. Tuotannon lopettaminen ei ole paras tapa, koska kiinteät kustannukset on maksettava. Jos hinta on pienempi kuin bruttokeskimääräisten menojen vähimmäisarvo, mutta ylittää keskimääräisten muuttujien arvon, päätöksenteon tulee perustua tavaroiden luovutukseen määrään, joka saadaan ylittämällä raja-arvot (tulot ja kustannukset). Jos tuotteiden hinta puhtaasti kilpailukykyisillä markkinoilla on laskenut alle yrityksen muuttuvien kustannusten, johdon tulisi toimia vastuullisesti ja keskeyttää väliaikaisesti tavaroiden myynti, kunnes saman tavaran kustannukset kasvavat seuraavana ajanjaksona. Tämä on potku kysynnän lisäämiselle alhaisen tarjonnan vuoksi. Esimerkki on maatalousyritykset, jotka myyvät tuotteita syksyllä-talvella, ei heti sadonkorjuun jälkeen. Aikaväliä, jonka aikana yrityksen tuotantokapasiteetissa voi tapahtua muutoksia, kutsutaan pitkäaikaiseksi ajanjaksoksi. Yrityksen strategiaan tulisi sisältyä tulevaisuuden kustannusten analyysi. Pitkällä aikavälillä otetaan huomioon myös pitkän aikavälin keskimääräiset ja rajakustannukset. Tuotantokapasiteetin laajentuessa havaitaan keskimääräisten kustannusten laskua ja volyymien kasvua tiettyyn pisteeseen asti, jolloin kustannukset tuotantoyksikköä kohti alkavat kasvaa. Tätä ilmiötä kutsutaan mittakaavaetuiksi. Yrityksen pitkän aikavälin rajakulut osoittavat kaikkien kustannusten muutoksen tuotannon kasvun yhteydessä. Keskimääräisten ja marginaalimenojen käyrät liittyvät ajallisesti toisiinsa samalla tavalla kuin lyhytaikaisella ajanjaksolla. Päästrategia pitkällä tähtäimellä on sama - tämä on tuotantomäärien määrittäminen tasa-arvon MS = MR avulla.

Graafinen esitys yrityksen tasapainosta

Pitkäaikaiset kustannukset