Arvon uudelleenarvostamisen tuloksena, jonka arvo ilmaistaan toisen valtion valuuttana keskuspankin kurssilla, syntyy kurssiero kustannuksissa. Tällaisten omaisuuserien transaktioiden kirjanpito taseessa tehdään PBU 3/2000: n "Varojen kirjanpito, joiden hinta ilmoitetaan ulkomaan valuutassa" ja lain nro 3615-1 "Valuuttamääräykset" perusteella. Tarkastellaan yksityiskohtaisemmin, kuinka 1C 8.2 kohdassa esitettyjen valuuttamääräisten saldojen uudelleenarvostelu tehdään kirjanpidossa.

Valuuttaosto

Organisaatiot voivat ostaa dollareita ja euroja erilaisiin tarkoituksiin, esimerkiksi aineellisten hyödykkeiden tuontiin. Samanaikaisesti seuraavat liiketapahtumat muodostuvat taseessa:

- DT57 "Siirrot", KT51 "Maksutili" - varojen siirto tililtä ulkomaan valuutan ostamista varten.

- DT52-1-3 "Tilit valuutassa", KT57 - ostettu valuutta hyvitetään erityistilille.

- DT10 "Materiaalit", KT57 - kuvastaa Venäjän federaation keskuspankin välisten valuuttamääräisten saldien ja hankintakurssin uudelleenarvostamista.

- DT10, KT57 - pankkipalkkiot on otettu huomioon.

- DT51, KT57 - käyttämättömät varat hyvitetään.

Nyt pohdimme, miten ulkomaisen valuutan osto voidaan kajastaa taseessa liiketoimiin, jotka eivät liity tuontiin:

- DT57, KT51 - varojen siirto valuutan ostamista varten.

- DT52-1-3, KT57 - rahan hyvittäminen kauttakulutilille.

- DT91-2, KT51 - palkkion maksaminen pankille.

Seuraavaksi sinun on heijastettava tapahtuman taloudellinen tulos. Jos CBR-valuuttakurssi on pienempi kuin hankintakurssi, syntyvä ero otetaan huomioon kustannusrakenteessa: DT91-2, KT57. Tämä määrä vähentää yrityksen voittoa, joka lasketaan ydinvoimalaa laskettaessa. Jos CBR-korko on suurempi kuin ostoprosentti, niin on liiketulot: DT57, KT91-1. Tämä määrä lisää yrityksen voittoa, joka lasketaan ydinvoimalaa laskettaessa.

Esimerkki nro 1

Yhtiö hankki 5000 dollaria maksaakseen ulkomaanmatkoilla työskentelevien työntekijöiden kulut. Tätä varten yhtiö siirsi pankkiin 145,8 tuhatta ruplaa. Luottolaitos hankki valuutan kurssilla 28,8 ruplaa / dollari. Tästä operaatiosta pankki kirjasi palkkion 1,8 tuhatta ruplaa. Kaupan päivänä CBR-korko oli 28,5 ruplaa / dollari. Mieti, miten ulkomaan valuutan saldojen uudelleenarvostelu kohdassa 1C 8.2. johdotus:

- DT57 KT51 - 145,8 tuhatta ruplaa. - rahaa siirretään dollarien ostamiseen.

- DT52-1-3 KT57 - 142,5 tuhatta ruplaa. (5000 x 28,5) - ostettu valuutta hyvitetään passitustilille.

- DT91-2 KT57 - 1,8 tuhatta ruplaa. - pankkipalkkiot on otettu huomioon.

- DT91-2 KT57 - 1,5 tuhatta ruplaa. ((28,8 - 28,5) x 5000) - valuuttakurssiero heijastuu.

Rahan vastaanottaminen ostajilta

Jos yritys sai dollareita tai euroja ulkomaisilta asiakkailta tavaroiden maksamiseksi, sen on hyvitettävä varat passitustilille: DT52-1-2, KT62. Organisaatio on velvollinen myymään puolet saadusta määrästä kotimarkkinoilla. Tämän vaatimuksen rikkomisesta määrätään sakko, joka on yhtä suuri kuin realisoitumattomat valuuttatuotot.

Varojen käyttö

Organisaatio voi lähettää ostettuja dollareita tai euroja seuraaviin tarkoituksiin:

- Ulkomaisten kumppaneiden kanssa tehtyjen sopimusten maksaminen - DT60 KT52-1-3.

- Työntekijöiden ulkomaan matkakulujen maksaminen. Kassasta vastaanotetun valuutan määrä heijastuu lähettämällä DT50 KT52-1-3.

- Lainojen takaisinmaksu dollareissa tai euroissa: DT66 KT52-1-3.

Valuuttamyynnit

Lain 6 §: n mukaan organisaation on myytävä dollareita ja euroja epäonnistumatta:

- 50% ulkomaisen kumppanin kanssa tapahtuneesta kaupasta saatavista tuloista.

- Jos ostettuja dollareita tai euroja 7 päivän kuluessa ei ole siirretty vastapuolelle materiaalimaksuina.

Molemmat liiketapahtumat näkyvät taseessa yhtäläisesti:

- DT57 KT52-1-1 - myytävänä oleva valuutta.

- DT51 KT91-1 - myynnistä saadut varat hyvitetään tilille.

- DT91-2 KT57 - myyty valuutta veloitetaan.

- DT91-2, KT51 - myynnistä aiheutuvat kulut otetaan huomioon.

Valuuttamääräisten saldojen uudelleenarvostus kuukauden viimeisenä päivänä dokumentoidaan lähettämällä DT91-9 KT99 (voitto) tai DT99 KT91-9 (tappio). Myymättömät dollaritulot on hyvitettävä tilille: DT52-1- KT52-1-2.

Esimerkki 2

Saadun yrityksen kauttakulkutili tuotti tavaroiden viennistä 10 tuhatta dollaria. Pankki sai tänä päivänä yritykseltä tilauksen myydä 50% tästä summasta ja siirtää saldo organisaation tilille. Pankki suoritti valuutan pakollisen myynnin kurssilla 29,37 ruplaa / dollari. Varojen vastaanottamispäivän virallinen dollarin vaihtokurssi oli 29,47 ruplaa / dollari. Pankkipalkkiot transaktioista olivat 1,2 tuhatta ruplaa.

- DT52-1-2 KT62 - 294,7 tuhatta ruplaa. (10000 x 29,47) - tilille hyvitetyt vientitulot.

- DT57 KT52-1-2 - 147,35 tuhatta ruplaa. (5000 x 29,47) - 50% summasta suunnataan pakolliseen myyntiin.

- DT51 KT91-1 - 146,85 tuhatta ruplaa. (5 000 x 29,37) - varat hyvitetään organisaation tilille.

- DT91-2 KT57 - 147,35 tuhatta ruplaa. - veloitettu valuutta veloitetaan.

- DT91-2, KT51 - 1,2 tuhatta ruplaa. - pankkipalkkiot on otettu huomioon.

- DT52-1-1 KT52-1-2 - 147,35 tuhatta ruplaa - loput tuotot hyvitetään.

- DT99 KT91 - 1,7 tuhatta ruplaa. (147,35 - 146,85 + 1,2) - heijasti operaatiosta johtuvaa tappiota.

Valuuttamääräisten saldojen uudelleenarvostelu

PBU 3/2000 -sivustossa todetaan, että tällaisten arvoesineiden valuuttamääräinen arvo muunnetaan ruplaksi:

- setelit, jotka ovat saatavissa kassasta;

- varat pankkitileillä;

- maksuasiakirjat;

- rahoitusinvestoinnit;

- varat laskelmissa, mukaan lukien lainatut varat, käyttöomaisuus, aineettomat hyödykkeet, minimipalkka jne.

Käännösten tuloksena voi ilmetä vaihto-eroja. Pankin kaikki käteisvarat heijastuvat ruplana. Siksi valuuttamääräisten saldojen uudelleenarvostelu vuonna 2006 verolaskenta ja BU.

Laskenta suoritetaan:

- päivänä, jona hyvitetään tai veloitetaan varoja yrityksen tililtä;

- ilmoituspäivänä;

- valuuttakurssien muuttuessa.

HYVIN

Valuuttakurssieroista saadut tuotot eivät ole voittoa tuotteiden myynnistä. Siksi siitä ei voida kantaa arvonlisäveroa. Valuuttamääräisten saldojen uudelleenarvostelu suoritetaan riippuen valitusta arvonlaskentamenetelmästä. Taulukko osoittaa, kuinka korkojen vaihtelut NU: ssa heijastuvat.

| Maksuehdot | Myyjällä tulot lasketaan / Ostajalle lasketaan tavaroiden kustannukset | |

| NU ja BU | arvonlisävero | |

| Täysi maksu lähetyksen jälkeen | Omistuksen siirron päivänä | ALV: ta ei lasketa uudelleen |

| 100% ennakkomaksu | Ennakkomaksun vastaanottamispäivänä | |

| Osittainen ennakkomaksu | Osa - ennakkomaksupäivänä, osa - omistusoikeuden siirtopäivänä | |

Jos käytetään suoriteperusteista menetelmää, vastaanotettu valuutta ja velat toimittajalle muutetaan ruplaksi virallisen vaihtokurssin mukaan päivänä, jona kauppa toteutetaan tai tilikausi päättyy. Kaikki riippuu siitä, mikä päivämääristä tulee nopeammin. Samalla periaatteella määritetään muiden kuin liiketoiminnan tuottojen ja kulujen syntymispäivä.

Esimerkki 3

Yhtiö teki sopimuksen tavarantoimituksesta LLC: n kanssa. Kaupan summa on 100 tuhatta dollaria. Maksut tehdään ulkomaan valuutassa, koska toimittaja ei ole Venäjän federaation kotipaikka.

Sopimuksen mukaan 50% ennakkomaksusta siirretään 2. helmikuuta saakka ja tavaroiden lähetys 8. helmikuuta. Ostajan on siirrettävä jäljellä oleva summa 15. helmikuuta. Toimittaja siirtää tavaroiden omistusoikeuden lähetyspäivänä.

Dollarin kurssi oli:

- alkaen 02.02 - 35,41 ruplaa / USD;

- 08.02 - 36,37 ruplaa / USD;

- 15. helmikuuta - 34.55 RUB / USD.

Mieti, miten 1C 8.2: n valuuttamääräisten saldojen uudelleenarvostelu näkyy verolaskennassa:

- DT60 KT52 - 1770,73 tuhatta ruplaa. (50 000 x 35,41) - ennakkomaksun siirto myyjälle.

- DT41 KT60 - 3589,72 tuhatta ruplaa. (50 000 x 35,41 + 50 000 x 36,37) - tavarat aktivoidaan.

- DT60 KT52 - 1727,89 tuhatta ruplaa. (50 000 x 34,55) - velan loput on maksettu.

- DT60 KT91-1 - 91,1 tuhatta ruplaa. (50 000 x (36,37–34,55)) - valuuttakurssiero heijastuu.

NPP: tä laskettaessa ostaja käyttää suoriteperusteista menetelmää. Kaupan toteutuspäivänä kirjanpitäjä LLC sisältää positiivisen eron 91,1 tuhatta ruplaa tuloissa OU: ssa.

Valuuttamääräiset maksut

Tarkastellaan yksityiskohtaisemmin, kuinka valuuttamääräisten saldojen uudelleenarvostelu suoritetaan kohdassa 1C 8.2 jo tehtyjen sopimusten perusteella.BU: ssa ja NU: ssa tällaisten liiketoimien myynnistä saadut tuotot määräytyvät saadun ennakkomaksun ja velan summan perusteella. Ennakkomaksuja ei tarvitse laskea uudelleen.

Näitä sääntöjä ei kuitenkaan oteta huomioon laskettaessa alv: n veropohjaa:

- myyjä kertyi veroa ennakkomaksun vastaanottamispäivän verokannan perusteella;

- myyjä laskuttaa arvonlisäveron tavaran arvosta lähetyspäivänä ja vähentää ennakkomaksusta lasketun arvonlisäveron.

Esimerkki 4

LLC teki ulkomaisen organisaation kanssa tavarantoimitussopimuksen 11,8 tuhatta dollaria, jonka tuotantokustannukset ovat 200 tuhatta ruplaa. 10. lokakuuta 2015 kumppani maksoi 5000 dollaria etukäteen LLC: lle. 20. lokakuuta 2015 LLC lähetti koko erän. Lopullinen laskelma tehtiin 25.11.15. Samana päivänä tuotteen omistusoikeus siirtyi ostajalle. Toimittaja käyttää yleistä verotusjärjestelmää; ydinvoimalaitos maksaa neljännesvuosittain.

Dollarin vaihtokurssi on:

- klo 10.10 - 29.4 ruplaa / dollari;

- klo 25.10 - 29.70 ruplaa / dollari;

- klo 11.25 - 30.00 ruplaa / dollari

BU: ssa ennakkomaksu ja toimitus suoritetaan postituksella:

- DT52 KT62 - 147 tuhatta ruplaa. (5000 x 29,4) - sai ennakkomaksun tavaroista.

- DT76 KT68 - 22.424 tuhatta ruplaa. - ALV peritään ennakolta.

- DT62 KT90-1 - 348.96 tuhatta ruplaa. (147+ 6,8 x 29,7) - myyntitulot otettiin huomioon.

- DT62 KT62– 147 tuhatta ruplaa. - ennakko hyvitetään.

- DT90-3 KT68 - 53,46 tuhatta ruplaa. (10 000 x 29,7 x 0,18) - ALV veloitetaan.

- DT68 KT76 - 22.424 tuhatta ruplaa. - Vähennyskelpoinen vero.

- DT90-2 KT41 - 200 tuhatta ruplaa. - tuotantokustannukset otetaan huomioon. Sama määrä koskee ei-toimintakuluja.

Koska sopimuksessa määrätään ennakkomaksusta ja lopullinen maksu suoritetaan lähetyksen jälkeen, kirjanpitoyksikössä syntyy valuuttakurssiero maksun toisen osan eli 6,8 tuhannen dollarin osalta. Se heijastuu varojen vastaanottamispäivän tiliotteissa:

- DT52 KT62 - 204 tuhatta ruplaa. (6,8 x 30) - sai toisen osan maksusta.

- DT62 KT91-1 - 2.040 tuhatta ruplaa. (6,8 x (30–29,7)) - valuuttakurssiero heijastuu.

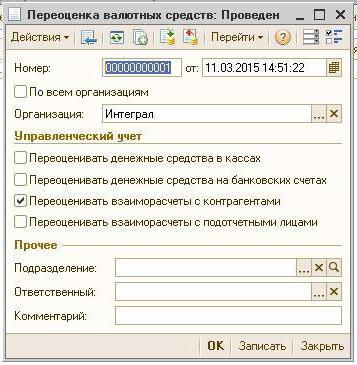

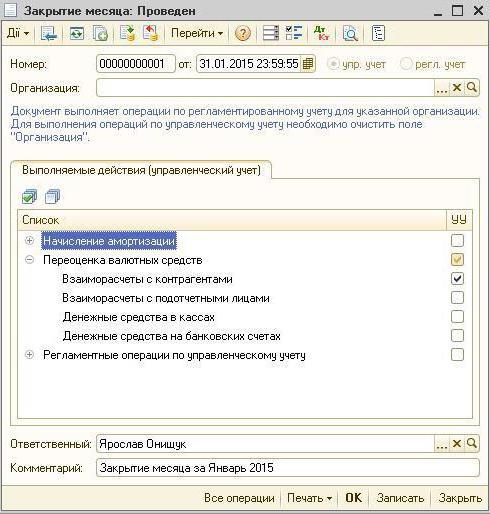

1C: n valuuttasaldojen uudelleenarvostelu 8.2

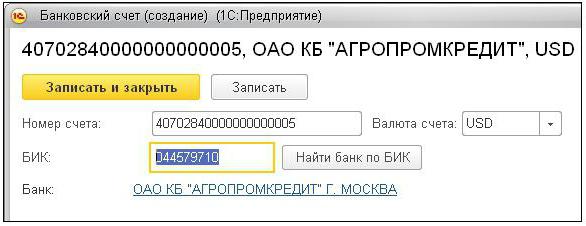

Dollarina ja euroina ilmaistut arvot muunnetaan taseeseen vaihtokurssilla. Laskennan tiedot vedetään saman nimen hakemistosta. Joten ulkomaan valuutan saldojen uudelleenarvostelu 1C: n arvossa 8.2. Missä asiakirjassa kauppa toteutetaan? ”Ajoitettu operaatio” muodolla ”Varojen revalvaatio” tai “Kuukauden päättyminen”. Tarkastellaan tätä järjestelmää esimerkillä siitä, että asukas siirtää varoja ulkomaiselle vastapuolelle tavaroiden maksamiseksi.

Ensin sinun on luotava kauttakulkutili organisaation itse ohjelmaan ja ilmoitettava sen numero, BIC ja valuutta. Seuraavaksi sinun on ladattava valuuttakurssit saman nimen hakemistoon. Määritä päivämäärä napsauttamalla "Lataa" -painiketta.

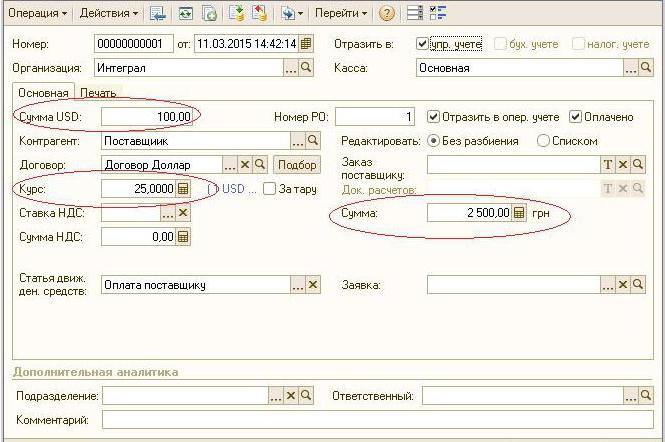

Varojen siirron suorittaa luottolaitos. Siksi tietyn pankin kortissa sinun on luotava uusi sopimus muodossa ”Muu” ja ilmoitettava nimi, esimerkiksi ”Valuutan osto ja myynti”. Kaikki tämän sopimuksen mukaiset asiakirjat on säilytettävä ruplana. Varojen siirto vaihtotili pankkiin annetaan ”Maksumääräys lähtevä”. Ilmoita asiakirja, joka sinun on valittava pankki, sopimus, maksun summa ja tarkoitus.

Seuraava vaihe on hyvittää ostettu valuutta pankkitilille. Tämä toiminto suoritetaan myös ”Saapuva maksumääräys”, asiakirjan tyyppi on “Valuuttaosto”. Koska ruplan kirjaamisen ja dollarien tilille hyvittämispäivän valuuttakurssi on erilainen, sinun on asiakirjassa valittava ruutu ”Heijasta valuuttakurssien erot tulojen (kulujen) koostumuksessa”. Asiakirjaa suoritettaessa ilmoitettu määrä muunnetaan ruplaksi ilmoitetulla kurssilla (DT52 KT57, DT91 KT57).

Varojen yksityiskohtaista liikkumista voi tarkastella raportissa ”Tase” tili 57. Asetuksissa sinun on määritettävä urakoitsijoiden ja sopimusten tiedot. Näin valuuttamääräisten saldojen revalvaatio muodostuu.