suora korvaus (Lyhyesti PVU) maassamme otettiin käyttöön useita vuosia sitten, yhdessä uuden innovaatio - Europrotocol. Muutoksen tarkoituksena oli yksinkertaistaa moottoriajoneuvovakuutuksen vakuutusten saamista. Tutkitaan, mikä sen ydin on, tarkastelemme näissä tapauksissa täytettyä hakemuslomaketta ja analysoimme, onko siitä tullut helpompaa kuljettajille ja Yhdistyneelle kuningaskunnalle.

Oikeudellinen perusta

PES: stä ei ole lakia. Normia säätelee toinen laki - ”CTP: stä”, nimittäin 14.1 §.

Lisäksi on olemassa "CTP-säännöt" ja "Sopimus välittömästä korvausten korvaamisesta CTP: n nojalla", jotka kuvaavat vakuutetun ja vakuutuksenantajan toimia.

Vakuuttaja suorittaa PES-vastuun vahinkovakuutuksen perusteella molemmille onnettomuuden osallistujille. Saatuaan tappion hän kääntyy syyllisen vakuutuksenantajan puoleen. Jälkimmäinen on puolestaan velvollinen korvaamaan vahingon vakuuttajalle, joka maksoi PAY: n. Maksut suoritetaan PCA: n jäsenten välillä solmitun asiakirjan perusteella: ”Sopimus välittömästä korvausten korvaamisesta”.

Näyttää siltä, että kaikki olosuhteet, jotka voivat tapahtua onnettomuudessa, ilmoitetaan selvästi. Käytännössä kysymyksiä esiintyy kuitenkin edelleen.

Mitä PVU tarkoittaa?

PVU: n mukaan ymmärretään loukkaantuneen osapuolen vetoomus vakuutusyhtiöönsä, ei vahinkoa vastuussa olevaan yritykseen, kuten se oli aiemmin, saadakseen maksu. Tällainen sääntö, kuten Europrotocol, lainataan länsimailla. Toisin kuin he, Venäjällä, vaikka he hyväksyivät välittömän korvauksen tappioista, he kuitenkin tekivät omat muutokset. Joten länsimaissa uhrit kääntyvät vakuutusyhtiönsä puoleen kaikista onnettomuuksista. Aluksi kuitenkin sallittiin ottaa yhteyttä joko onnettomuudesta vastuussa olevaan henkilöön tai Yhdistyneessä kuningaskunnassa olevaan henkilöön.

Elokuusta 2014 lähtien muutokset tulivat kuitenkin voimaan. Heidän mukaansa otettiin käyttöön ns. Vaihtoehtoinen suora vahingonkorvaus. Nyt, jos onnettomuudesta on selkeitä merkkejä, PES: lle tulisi korvata vain sen vakuutusyhtiö.

Lähetettäessä PES-hakemus

Uhri ei koske IC: tä kaikissa tapauksissa, mutta vain silloin, kun onnettomuus täyttää tietyt kriteerit:

- Molemmilla kuljettajilla ei ole vain voimassa oleva OSAGO-vakuutus, vaan myös vastuuvakuutus.

- Vahingot aiheutuvat vain omaisuudelle. Ihmiset eivät kärsineet onnettomuudesta.

- Yksi sen osanottajista on syyllinen onnettomuuteen.

- Syyllisellä vakuutusyhtiöllä on voimassa oleva toimilupa.

Vahingonkorvaus ja Europrotocol

Joskus joidenkin samankaltaisuuksien vuoksi PVU sekoitetaan Europrotokollaan. Nämä kaksi käsitettä ovat kuitenkin täysin erilaisia. Europrotocol - asiakirja, jonka yksi onnettomuuden osallistuja laatii (etupuolella) ja jonka molemmat kuljettajat ovat allekirjoittaneet. Liikennepoliiseja ei ole kutsuttu. Asiakirja toimitetaan Yhdistyneelle kuningaskunnalle.

Suora korvaus vahingoista, jotka aiheutuvat pakollisesta liikennevakuutuksesta, ei ole asiakirja, vaan laki, jonka mukaan vahinkoa kärsinyt henkilö lähettää vahingonkorvaushakemuksen omalle vakuutusyhtiölleen. Lisäksi europrotokollan täyttäminen on mahdollista vain, jos vahingon määrä osapuolten yhteisellä sopimuksella ei ylitä 50 000 ruplaa. Muissa tilanteissa liikennepoliisin tarkastaja on kutsuttava.

Samaan aikaan yhdessä ja toisessa onnettomuustapauksessa on samanlaisia piirteitä: vaaratilanteet ovat vähäisiä, niillä ei ollut vaikutuksia ihmisten terveydelle ja ne eivät johtaneet kuolemaan.

Samanaikaisesti vakuutuksenottaja voi kieltäytyä korvaamasta korvausta. Mieti, milloin tämä tapahtuu.

Hyvitys evätty

Vaikka onnettomuudessa olisi kaikki merkit, joiden perusteella vakuutetun on maksettava korvaus uhrille, hänellä on oikeus kieltäytyä tästä seuraavissa tapauksissa:

- Jos uhri on jo jättänyt hakemuksen Yhdistyneelle kuningaskunnalle, onnettomuuden syyllinen.

- Onnettomuuden osallistujat laativat europrotokollan, eivätkä he kutsuneet liikennepoliisia, vaikka heillä on eri mieltä tapahtuneesta.

- Liikennerikkomuksista johtuu riita-asioita.

- Vakuuttajalle ei ilmoitettu ajoissa vakuutustapahtuman tapahtumasta.

- Liikenneonnettomuuden aikana keskuspankki, antiikkiesineet, henkinen omaisuus ja uskonnollisesti arvokkaat esineet vaurioituivat.

- Vakuutuksenottaja haluaa korvata aineettoman vahingon tai menetetyt voitot.

Kuinka saada vakuutusturvaa ja mitä et voi tehdä

Joten maksamisessa ei ole ongelmia, sinun on noudatettava tiettyä menettelyä vaurioiden varalta. Tätä varten on jätettävä vakuutusyhtiölle hakemus laissa asetetuissa määräajoissa. Myös tarvittavat asiakirjat kerätään. Vakuutusyhtiöltään vakuutettu saa lähetyksen tutkimusta varten ja luettelon yrityksistä, joissa hän voi toteuttaa sen. Tällä hetkellä vakuutuksenantaja pyytää onnettomuuden syyllisen osapuolen valvontakomitealta suostumusta maksun suorittamiseen. Jos hakemuksessa ilmoitettuun tiliin tehdään positiivinen päätös, uhri saa rahaa korjauksiin.

Lisäksi vakuutuksenantajat käsittelevät tapausta ilman vakuutetun osallistumista.

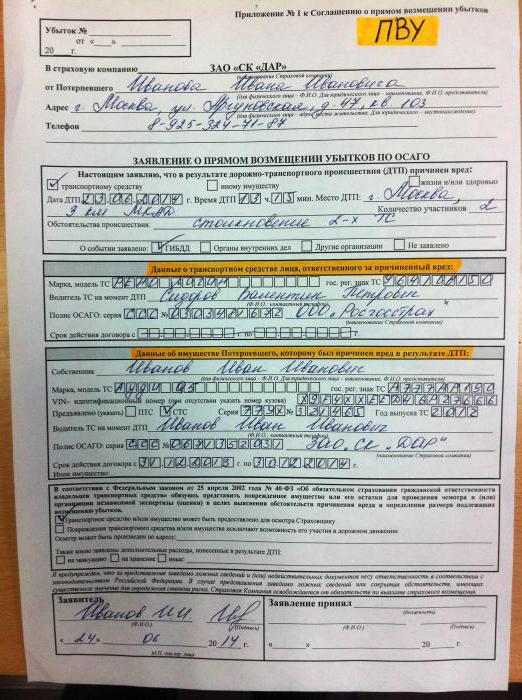

Hakulomake, joka on täytettävä, voidaan ottaa huomioon seuraavassa kuvassa.

Vinkki: älä missään tapauksessa korjaa autoasi, ennen kuin rahat tulevat tilille. Jos kieltäydyt äkillisesti, voit valittaa päätöksestä. Jos summa on liian pieni eikä se kata kaikkia kustannuksia, voidaan suorittaa myös useita toimenpiteitä täydennyksen saavuttamiseksi sotakorvaukset. Jos kuitenkin kiirehdät ja korjaat auton aikaisemmin, mitään ei voida tehdä.

piirteet

PIA-sopimuksessa on sääntöjä, joissa määritetään kiinteät määrät erityyppisille liikenneonnettomuuksille. Näiden summien perusteella syyllisen henkilö maksaa sinulle korvauksen tietystä summasta, joka eroaa saamastasi summasta.

Tämän säännön takia vakuutuksenantajat voivat helposti maksaa pieniä määriä. Silloin sekä vakuutettu että vakuutuksenantaja ovat tyytyväisiä (paitsi syyllisen osapuolen vakuutustodistus). Jos vahinko kuitenkin ylittää kiinteän summan, Yhdistynyt kuningaskunta etsii temppuja, jotta menet suoraan onnettomuudesta vastuussa olevaan Yhdistyneeseen kuningaskuntaan.

On selvää, että vakuutusyhtiöt yrittävät löytää mahdollisuuksia maksaa vähemmän. Näiden manipulointien seurauksena vakuutuksenantajat kärsivät, toisin sanoen liikenneonnettomuuden uhreista, jotka ovat Yhdistyneen kuningaskunnan asiakkaita. Heidät pakotetaan käyttämään hermojaan ja aikaa saadakseen maksu, joka kattaa auton korjauskustannukset.

Kuinka käsitellä SK: n manipulointia

Selvitämme, mitä voidaan tehdä, jos vakuutuksenantajat kieltäytyvät maksamasta, ja miten ei tuoda tilannetta tähän.

Kaikki asiakirjat on täytettävä erittäin huolellisesti. Väärät tiedot johtavat viivästyksiin odottamassa sinua parhaimmillaan ja epäonnistumisista pahimmassa tapauksessa. Korjauksia esimerkiksi onnettomuustiedotteiden täyttämisessä ei myöskään voida hyväksyä.

Vakuutuksen omistaja saa myös vahingon kärsineen oikeuden PVU: han. Tässä tapauksessa politiikkaan sisältyvillä nimillä ei ole merkitystä ja kenelle auton tekninen passi myönnetään. Hakemuksen välittömästä vahingonkorvauksesta jättää kuljettaja, joka ajoi onnettomuuden tapahtuessa. Puhumme tietenkin niistä tapauksista, joissa hänellä oli oikeus olla kuljettajana pakollisessa liikennevakuutuksessa: toisin sanoen hänet sisällytettiin vakuutukseen tai pakollinen moottoriajoneuvovakuutus tarkoittaa auton käyttöä ilman rajoituksia.

Minne mennä?

Jos kaikki onnettomuuden merkit kuuluvat vaihtoehtoisen PED-ratkaisun soveltamisalaan, mutta molemmilla vakuutusyhtiöillä on kuitenkin lupa peruuttaa tai konkurssimenettely, vahingon kärsineen on tehtävä vaatimus RSA: lle. Tässä tapauksessa puhutaan korvausmaksuista.

Lisäksi on muita tilanteita, kun otetaan yhteyttä SAR: iin, vaikka PES: n saamisen edellytykset eivät täyty.

Esimerkiksi, Autovakuuttajaliitto maksaa korvauksen, jos onnettomuuden seurauksena vaurioitui enemmän kuin kaksi autoa, mutta lupa peruutettiin vakuutusyhtiöltä tai se on konkurssitilassa.

Sama pätee, kun ihmiset loukkaantuvat onnettomuuden vuoksi.

PCA maksaa vahingonkorvauksen loukkaantuneelle, kun tekijä on tuntematon, jos ihmiset loukkaantuvat.

Käteismaksu odottaa uhria, jos syyllistä ei ole vakuutettu pakollisella liikennevakuutuksella (myös vain, kun ihmiset loukkaantuvat).

johtopäätös

Jos on haittaa ja joudut onnettomuuteen, on parasta ilmoittaa siitä välittömästi vakuutusyhtiöllesi vihjelinjan kautta. Jos onnettomuus täyttää kaikki edellä mainitut ehdot, kaikki toimintasi olivat oikein ja siviilioikeudellinen vastuusopimus tehtiin, vahingot tulisi korvata kuvatun järjestelmän mukaisesti.

No, kun kuljettaja ei osaa käyttäytyä tällaisissa tilanteissa ja tekee virheitä, todennäköisyys saada rahaa korjauskustannusten kattamiseen on erittäin pieni.