Kustannusarvio - yhteenveto suunnitelma liiketoimintayksikön kaikista kustannuksista tulevaa tuotanto- ja / tai taloudellista toimintaa varten. Tätä asiakirjaa käytettäessä tuotantokustannusten kokonaismäärä määritetään resurssien alalajien, tuotantovaiheiden, yrityksen johtotason ja muiden kulujen perusteella.

määritelmä

Kustannusarvio sisältää sekä pää- että aputuotanto jotka liittyvät tavaroiden, tuotteiden valmistukseen ja myöhempään myyntiin. Tämä asiakirja sisältää hallintohenkilöstön ylläpitämiseen, tiettyjen töiden ja palveluiden toteuttamiseen liittyvät kustannukset, jotka eivät sisällä tuotannon peruskustannuksia.

Kustannusarvio

Kustannussuunnittelu suoritetaan rahallisesti vuoden hankkeisiin kuuluville tuotanto-ohjelmille, joilla on erityiset tavoitteet ja päämäärät, valitut taloudelliset resurssit ja niiden toteuttamiseen tarvittavat teknologiset keinot. Kustannusarviot suunniteltujen tavoitteiden ja indikaattorien yhteydessä olisi täsmennettävä. Toisin sanoen, se on arvio kustannuksista rahana ilmaistuna, muodostettu asiaankuuluvien tulosten muodossa.

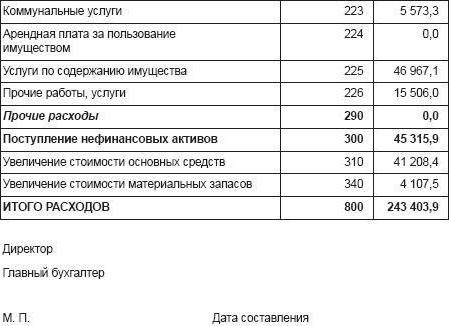

Näyte kustannusarviosta näyttää suunnitelmasta ennustetuista kustannuksista työskentelyn yhteydessä, joka tehdään soveltuvilla resursseilla. Esimerkiksi tulevaisuuden arvioidut tulot muodostavat suunnitellut kassavirrat vastaavilla kuluilla samalle ajanjaksolle. Arvioidut tuotantokustannukset osoittavat suunnitellut varastotasot, tuotantomäärät sekä tietyntyyppisten resurssien kustannukset. Lopullisessa arviossa (koodissa) olisi esitettävä kokonaiskustannukset verrattuna tuloksiin seuraavan vuoden sosioekonomisen kehityssuunnitelman pääosien yhteydessä.

Arviointimenetelmät

Tämän asiakirjan muodostamisprosessissa tuotannossa Venäjän tieteen ja käytännön puitteissa seuraavia menetelmiä käytetään melko laajasti:

- arvioidaan perustuen kustannuslaskelmaan yrityksen sisällä tämän asiakirjan muiden osien lähdetietojen mukaisesti;

- konsolidoitu, joka perustuu arvioiden summaamiseen joidenkin työpajojen tuotantoprosesseista (lukuun ottamatta sisäistä liikevaihtoa);

- kustannuslaskenta, joka perustuu valmiiden tuotteiden nimikkeistön suunniteltuihin laskelmiin laajentumalla yleiset tuotteet yksinkertaisiin kustannuksiin tai niiden osiin.

Arvioitu menetelmä

Tämä on yleisin menetelmä kotimaisissa yrityksissä. Sen käyttö antaa mahdollisuuden varmistaa koordinointi yleisen selvitysjärjestelmän sisällyttämisen kanssa kattavan suunnitteluasiakirjan muodossa. Organisaation tätä menetelmää käyttävä kustannusarvio mahdollistaa kaikkien tuotantokustannusten kertymisen tietyille elementeille vuosisuunnitelman erityisissä osissa. Arvioidut kustannukset määritetään seuraavassa järjestyksessä:

- Perusmateriaalien, komponenttien ja puolivalmiiden tuotteiden kustannukset määritetään suunnitellun vuosittaisen aineellisten resurssien tarpeen perusteella. Tällöin arvioon tulisi sisältyä vain ne kustannukset, jotka suunnittelukauden aikana voidaan kuluttaa seuraavilla tuotannon poistoilla. Toisin sanoen aineellisten hyödykkeiden tarve hyväksytään ottamatta huomioon mitään muutoksia varastotaseissa.

- Apumateriaalien kustannusten muodostuminen tapahtuu suunnitelmien perusteella niiden vuodeksi.Näiden kustannusten rakenne on työkalujen ja suunnittelukaudella käytettyjen kodinkoneiden arvo.

- Polttoaine arvon suhteen arviossa tulisi suunnitella suhteessa sen tarpeisiin.

Yhteenveto menetelmä

Jotta ymmärretään kuinka arvioida kustannuksia tällä menetelmällä, on ensin kehitettävä ja vähennettävä kokonaiskustannuksia sekä pää- että palveluteollisuuden työpajojen yhteydessä.

Kustannusmenetelmä

Tämä budjetointimenetelmä mahdollistaa tuotannon suunnitteludokumentin kehittämisen, joka perustuu yrityksen vuotuiseen tuotanto-ohjelmaan suunniteltujen tuotetyyppien laskelmiin tai kustannuksiin sekä tuleviin menoihin ja keskeneräisiin töihin. Joidenkin tuotteiden vuotuisten tuotantomäärien mukaisten omakustannushintojen perusteella kehitetään erityinen shakkilevy, joka sisältää taloudellisia elementtejä ja kustannuksia.

Heti kun shakkipöytä on muodostettu, kehitetään yleinen tarkistettu (konsolidoitu) kustannusarvio, joka on suunniteltu tulevalle kaudelle. Tuotantokustannusten muodostamiseksi konsolidoiduista arvioista on tarpeen jättää pois työkustannukset, jotka eivät liity tuotantoon.

Muut kustannusmenetelmät

Tässä artikkelissa kuvattujen menetelmien lisäksi on kiinnitettävä huomiota myös menetelmiin, kuten prosessi- ja räätälöityihin kustannuksiin.

Tässä artikkelissa kuvattujen menetelmien lisäksi on kiinnitettävä huomiota myös menetelmiin, kuten prosessi- ja räätälöityihin kustannuksiin.

Joten prosessipohjainen menetelmä arvioiden muodostamiseksi tarjoaa tuotantokustannusten suunnittelun yksittäisten rakenneyksiköiden, tuotantoprosessien yhteydessä. Yleiset kulut summataan tietyille kuluerille, mukaan lukien työvoimakustannukset ja aineelliset resurssit.

Menoarvioinnin mukautettu menetelmä muodostaa lopputuotteiden tuotantokustannukset yksilöivien tilausten, suoritettujen töiden ja suunniteltujen sopimusten yhteydessä. Kullekin tilaukselle on koottava oma kustannuslaskelma, joka näyttää sekä välittömät että yleiskustannukset, jotka liittyvät tämän tyyppisiin tuotantoprosesseissa suoritettuihin töihin.

johtopäätös

Yhteenvetona esitetystä aineistosta on huomattava, että arvio on rahoitussuunnitelma, joka määrittelee määrärahojen määrän, jakautumisen yrityksen ylläpitämiseen tarkoitettujen varojen sisällä. Kustannusarvion laillinen arvo on määrittää yritysjohtajien oikeudet ja velvollisuudet varojen aiottuun käyttöön, jotka määritettiin tämän asiakirjan valmistelussa.