Liiketoimintayksikön rahallinen arviointi on tuloja. Tämän indikaattorin kasvaessa ilmestyvät näkymät yrityksen jatkokehitykselle, tuotannon laajentamiselle ja tavaroiden / palveluiden tuotannon määrän kasvulle. Voit maksimoida voitot ja määrittää optimaalinen tuotantomäärä hallinnassa, käytetään marginaalianalyysiä. Koska voitolla ei aina ole myönteistä suuntausta tavaroiden / palveluiden tuotannon kasvun kanssa, voidaan siten saavuttaa yrityksen hyvä tilanne, kun rajatuotot eivät ylitä rajakustannuksia.

voitto

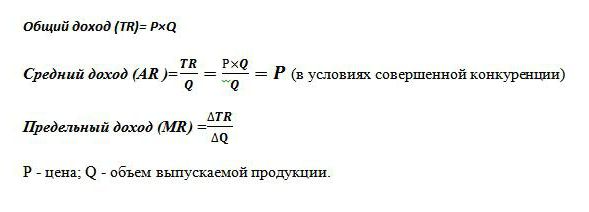

Kaikkia varoja, jotka tulevat yrityksen tilille tiettynä ajanjaksona ennen veroja, kutsutaan tuloiksi. Eli kun taloudellinen yksikkö myy viisikymmentä tavarayksikköä hinnalla 15 ruplaa, se saa 750 ruplaa. Tuotteidensa markkinoille tarjoamiseksi yritys kuitenkin hankki joitain tuotantotekijöitä ja käytti työvoimaresursseja. Siksi yrittäjyyden lopputulosta pidetään tulosindikaattorina. Se on yhtä suuri kuin kokonaistulojen ja kokonaiskustannusten erotus.

Tällaisesta matemaattisesta matemaattisesta kaavasta seuraa, että voiton enimmäisarvot voidaan saavuttaa lisäämällä tuloja ja vähentämällä kuluja. Jos tilanne kääntyy, yrittäjälle aiheutuu tappioita.

Tulotyypit

Voiton määrittämiseksi käytettiin käsitettä ”kokonaistulot”, jota verrattiin samantyyppisiin kustannuksiin. Jos muistamme, mitkä ovat kustannukset, ja otamme huomioon sen, että nämä kaksi indikaattoria ovat vertailukelpoisia, on helppo arvata, että yrityksen menotyypeittäin on samanlaisia tulomuotoja.

Kokonaistuotot (TR) lasketaan tavaran hinnan ja myytyjen yksiköiden määrän tuloksena. Käytetään kokonaisvoiton määrittämiseen.

Marginaalitulot ovat ylimääräinen kassa määrä kokonaistulot saatu yhden ylimääräisen tavaran myynnistä. Se on maailman käytännössä nimetty MR: ksi.

Keskimääräiset tuotot (AR) osoittavat rahamäärän, jonka yritys saa yhden tuotantoyksikön myynnistä. Edellytyksissä täydellinen kilpailu kun tuotteen hinta pysyy muuttumattomana myyntimäärien vaihtelun kanssa, keskimääräinen tuloindikaattori on yhtä suuri kuin tämän tavaran hinta.

Esimerkkejä eri tulojen määrittämisestä

Tiedetään, että yritys myy polkupyöriä 50 tuhannella ruplalla. Tuotteita valmistetaan 30 kappaletta kuukaudessa. pyöräajoneuvot.

Kokonaistuotot ovat 50x30 = 1 500 tuhatta ruplaa.

Keskitulot määritetään kokonaistulojen ja tuotannon määrän suhteesta, joten polkupyörien vakiohintaan AR = 50 tuhatta ruplaa.

Esimerkissä ei ole tietoa tuotteiden erilaisista kustannuksista. Tässä tapauksessa marginaalitulot ovat samat kuin keskimääräiset tulot ja vastaavasti yhden pyörän hinta. Eli jos yritys päätti lisätä pyörillä varustettujen ajoneuvojen tuotannon 31: een lisätavaroiden jatkuvilla kustannuksilla, MR = 50 tuhatta ruplaa.

Mutta käytännössä missään teollisuudessa ei ole täydellisen kilpailun piirteitä. Tämä markkinatalouden malli on ihanteellinen ja toimii välineenä taloudellisessa analyysissä.

Siksi tuotannon laajentaminen ei aina vaikuta tuloksen kasvuun. Tämä johtuu erilaisesta kustannusdynamiikasta ja siitä, että tuotannon kasvu merkitsee sen myynnin hinnan laskua. Tarjonta kasvaa, kysyntä vähenee, mistä seuraa myös hinta.

Esimerkiksi polkupyörien tuotannon lisääminen 30 kpl. jopa 31 kplkuukaudessa johti tavaroiden hinnan laskuun 50 tuhannasta ruplasta. jopa 48 tuhatta sivua Sitten yhtiön marginaalitulot olivat -12 tuhatta p:

TR1 = 50 * 30 = 1500 tuhat p;

TR2 = 48 * 31 = 1488 tuhatta ruplaa;

TR2-TR1 = 1488-1500 = - 12 tuhat s.

Koska tulojen kasvu oli negatiivinen, voitto ei siis kasva ja on parempi, että yritys jättää polkupyörien tuotannon 30 yksikköä kuukaudessa.

Keskimääräiset ja rajakustannukset

Jotta taloudellisesta toiminnasta saataisiin suurin mahdollinen hyöty hallinnassa, käytetään lähestymistapaa, jolla määritetään optimaalinen tuotantomäärä kahden indikaattorin vertailun perusteella. Tämä rajatuotot ja rajakustannukset.

Tiedetään, että kasvavat tuotantomäärät, kasvavat sähkön, palkkojen ja raaka-aineiden kustannukset. Ne ovat riippuvaisia tuotettujen tavaroiden määrästä, ja niitä kutsutaan muuttuviksi kustannuksiksi. Tuotannon alussa ne ovat merkittäviä, ja tavaroiden tuotannon kasvaessa niiden taso laskee mittakaavaetujen vuoksi. summa kiinteät ja muuttuvat kustannukset kuvaa kokonaiskustannusten indikaattoria. Määritä hyödykeyksikön tuotantoon sijoitettujen varojen määrä, auta keskimääräiset kustannukset.

Rajakustannukset antaa sinun nähdä, kuinka paljon rahaa yritys tarvitsee kuluttaakseen tuottaakseen lisäyksikön tuote / palvelu. Ne osoittavat taloudellisten kokonaismenojen kasvun suhteen tuotantomäärien eroon. MS = TC2-TC1 / Volume2-Volume1.

Markkina- ja keskimääräisten kustannusten vertailu on tarpeen tuotantomäärien säätämiseksi. Jos lasketaan tuotannon lisäämisen toteutettavuus, jolla rajainvestoinnit ylittävät keskimääräiset kustannukset, taloustieteilijät antavat myönteisen vastauksen johdon suunniteltuihin toimiin.

Kultainen sääntö

Kuinka voin määrittää suurimman voiton määrän? Osoittautuu, että riittää verrata marginaalituloja rajakuluihin. Jokainen tuotettu yksikkö lisää kokonaistuottoja rajatuottoilla ja kokonaiskustannuksia rajakustannuksilla. Niin kauan kuin rajatuotot ylittävät samanlaiset kustannukset, lisätuotetun tuotantoyksikön myynti tuottaa voittoa ja voittoa liiketoimintayksikölle. Mutta heti kun vähentävän tuoton laki alkaa toimia ja rajamenot ylittävät rajatuotot, silloin päätetään lopettaa tuotanto sellaisella määrällä, jolla MC = MR täyttyy.

Tällainen tasa-arvo on kultainen sääntö optimaalisen tuotoksen määrittämiseksi, mutta sillä on yksi ehto: tavaran hinnan tulee ylittää keskimääräisten muuttuvien kustannusten vähimmäisarvo. Jos ehto täyttyy lyhyellä aikavälillä, kun rajatuotot ovat yhtä suuret kuin rajakustannukset ja tuotteen hinta ylittää keskimääräiset kokonaiskulut, silloin on kyse voiton maksimoinnista.

Esimerkki optimaalisen tuloksen määrittämisestä

Optimaalisen määrän analyyttisenä laskelmana otetaan kuvitteelliset tiedot, jotka esitetään taulukossa.

| Määrä, yksikköä | Hinta (R), hiero. | Tulot (TR), hankaa. | Kustannukset (TS), hiero. | Voitto (TR-TC), hankaa. | Rajatuotot, ruplat | Rajakustannukset, hankaa. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Kuten taulukosta voidaan nähdä, yrityksellä on malli puutteellisesta kilpailusta, kun tarjonnan kasvaessa tuotteiden hinta laskee, mutta ei pysy ennallaan. Tuotot lasketaan volyymin ja tavaran arvona. Kokonaiskustannukset tiedettiin alun perin, ja tulojen laskemisen jälkeen autettiin määrittämään voitto, joka on ero kahden määrän välillä.

Kustannusten ja tulojen raja-arvot (taulukon kaksi viimeistä saraketta) laskettiin vastaavien bruttoindikaattorien (tulot, kustannukset) erotuksen osuutena tilavuutta kohden. Niin kauan kuin yrityksen tuotanto on 40 tavarayksikköä, enimmäistuotot otetaan huomioon ja rajakustannukset katetaan vastaavilla tuloilla. Heti kun yrityskokonaisuus kasvatti tuotantoa 50 yksikköön, tapahtui ehto, jossa kustannukset ylittivät tuotot.Tällainen tuotanto on tullut yritykselle kannattamattomaksi.

Kokonaismarginaalitulot samoin kuin tiedot tavaroiden kustannuksista ja bruttokustannuksista auttoivat tunnistamaan optimaalisen tuotantomäärän, jolla saavutetaan suurin voitto.