Asuntolaina useimmille venäläisille näyttää olevan ainoa ratkaisu asumisongelmiin. Epävakaa taloudellinen tilanne, asuntolainojen ylittävät korot, työpaikkojen vähentäminen eivät kuitenkaan edistä sellaisen asuntolainaohjelman kehittämistä, joka tarjoaa nuorille perheille olosuhteita perheen laajentamiseksi, tai väestörakenteen kasvua, jolla parannetaan asumisolosuhteita tarvitsevien ihmisten elämänlaatua. Muuten, vuonna 2017 syntyvyys laski 11% vuoteen 2016 verrattuna. Ja demografien ja sosiologien mukaan asumisongelmien aiheuttama syntyvyyden lasku on vuodesta toiseen uhkaa väestökatastrofia vuoteen 2034 asti.

Valtio ryhtyy toimenpiteisiin luotto-asunto-ohjelmien helpottamiseksi tekemällä asumisesta kohtuuhintaisempaa, mutta pankkien on tehtävä päätöksiä asuntolainojen myöntämisehdoista ja asuntolainan koron laskemisesta.

Asuntolainan kehitysolosuhteet

Asuntolainamarkkinat Venäjällä ovat olleet vain 20 vuotta. Mutta pankkipolitiikan ominaisen opasiteetin takia kaikki, jotka haluavat ostaa asuntoa asuntolainan kautta, eivät voi tehdä tätä - seuraavan erän maksamisen mahdollisuuteen ei koskaan luota, korkovakauteen ei voida taata itse pankin luotettavuutta.

Vuodesta 2010 lähtien lainsäädäntö alkoi ilmestyä pankkitoimintaa asuntolainoihin liittyvää toimintaa sääteleviksi asetuksiksi. Näiden lakisääteisten ehtojen ansiosta pankit eivät voi:

- Muuta yksipuolisesti lainan korkoa tai lainan voimassaoloaikaa, jollei sitä ilmoiteta sopimuksessa "rangaistukseksi" lainanottajan pitkistä viivästyksistä.

- Sisällytä sopimukseen piilotetut maksut sopimuksen käsittelystä ja kirjoittamisesta, jättämättä vakuutusmaksuja.

- Kirjoita tärkeät tiedot pienellä painotuotteella sopimukseen.

- Piilota lainan kokonaiskustannukset.

Lainaa tehdessään pankkilaitoksissa seuraavan maksun viivästyneestä takaisinmaksusta määrättävän sakon määrää rajoitettiin. Sen ei pitäisi ylittää keskuspankin ohjauskorkoa lainasopimuksen allekirjoittamispäivänä, toisin sanoen sen pitäisi olla ennallaan koko sopimuksessa. Keskuspankin ohjauskorko on korko, jolla pankit ottavat lyhytaikaisia (1 viikko) lainoja. Lainakorko heinäkuusta 2017 alkaen on 9,25% vuodessa.

Vaihtoehdot asuntolainan korkojen alentamiseksi

Asuntolainan maksuja voidaan vähentää käyttämällä useita vaihtoehtoja, jotka sinun on tutkittava huolellisesti ennen kuin otat yhteyttä pankkiin.

- Asuntolainan jälleenrahoitus on nykyisen asuntolainan jälleenrahoitus uudessa pankissa. Samanaikaisesti maksut voivat vähentyä maksuajan pidentämisen vuoksi.

- Uudelleenjärjestely käsittää nykyisen asuntolainan myöntämisen uudelleen samassa pankissa, mutta uusilla ehdoilla lainanottajan asuntolainan taakan helpottamiseksi. Tällöin voimassa olevaan sopimukseen tehdään lisäsopimus kiinteillä sopimuksilla asuntolainan lisämaksujen ehdoista tai uudesta lainasopimuksesta.

- Valtion sosiaalinen tuki on asuntolainan korkojen alentamista 6 prosenttiin palauttamalla osa asuntolainamaksuista ja käsiraha perherahoitusohjelman valtion tuesta.

- Muutoksenhaku oikeuslaitokselle on suositeltavaa, jos pankki rikkoo asuntolainasopimuksen ehtoja, mukaan lukien lainalainaan vahvistettujen korkojen yksipuoliset muutokset, jotka eivät ole Venäjän federaation keskuspankin määräysten mukaisia. Tällöin lainanottaja jättää hakemuksen asuntolainan kokonaiskustannusten ja maksujen laskemiseksi, samoin kuin pankin tekemäksi muutoksiksi asuntolainasopimuksessa.

Sopimuksen uusimiseksi asuntolainan koron alentamiseksi on parasta ottaa yhteyttä pankkiin, jossa palkka- tai muut maksut, talletukset, talletukset ja muut tilit, joilla niillä on varoja, tehdään. Tällaisessa pankissa on helpompaa tehdä asuntolainasopimus edullisin ehdoin alennetulla asuntolainan korolla.

Valtion tuki "perhekiinnitys"

Vuoden 2018 alussa hyväksyttiin asuntolainoista annettu laki - etuuskohteluohjelma, jonka avulla lapsiperheet voivat ostaa tarvittavan korkealaatuisen asunnon edullisin ehdoin. Tämä ohjelma stimuloi asuntolainamarkkinoita ja edistää asuntorakentamista. Asuntolainan korkovähennysohjelma vuonna 2018 on voimassa vuoteen 2022 asti, ja sen on tarkoitus auttaa tällä tavoin 500 tuhatta perhettä Venäjällä.

Ohjelman tarkoituksena on tarjota valtion tukea perheille, joiden toinen, kolmas lapsi syntyy ilmoitettuna ajanjaksona - tämä on mahdollisuus kiinnittää asuntolaina 6% vuodessa. Valtio korvaa loput pankille myönnetyt asuntolainan korot. Tärkeä asia on asunnon valinta ja sen kustannukset. Ohjelman mukaan asuntolainoja tuetaan vain uusissa rakennuksissa, joiden kustannukset eivät ylitä kahdeksan miljoonaa ruplaa - Moskovan ja Pietarin asukkaille (mukaan lukien näiden kaupunkien alueet) - ja kolme miljoonaa ruplaa kaikille muille alueille. Toissijaista asumista ei tueta. Asuntolainalla, joka otettiin ennen ohjelman alkamista, on myös mahdollista alentaa asuntolainan korkoa ohjelman ehtojen mukaisesti.

Hyvän asuntolainan koron saamiseksi valtion tukiohjelmasta on otettava yhteyttä ohjelmaan osallistuviin pankkilaitoksiin, joista tunnetuimmat ovat Sberbank, VTB, AHML.

Asuntolainan jälleenrahoitus

Tapauksissa, joissa lainamaksut tulevat ylivoimaisiksi johtuvista hallitsemattomista olosuhteista - palkan alennuksesta, väliaikaisesta työkyvyttömyydestä, irtisanomisesta, on mahdollista maksaa jäljellä oleva lainasumma toiselle pankille, toisin sanoen uudelleenrahoittaa olemassa oleva velka. Tällainen laina on kohdennettu, ja sen tulisi olla suunnattu yksinomaan olemassa olevan lainan takaisinmaksuun. Asuntolainan jälleenrahoitusta tarjoavat monet Venäjän markkinoiden pankit, mutta jälleenlainauksen mahdollisuuden vuoksi on noudatettava pankkien ehtoja.

Jälleenrahoitus on saatavana seuraavilla ehdoilla:

- Lainanottajan ikä on 21-65 vuotta.

- Lainanottajalla ei ole viivästyksiä nykyisessä lainasopimuksessa tai vastaavat viivästykset eivät ylittäneet 10 päivää.

- Nykyisen lainan maksut suoritettiin vähintään 6-10 kuukaudeksi.

- Nykyisen yli 6 kuukauden sopimuksen päättymiseen asti.

- Lainanottaja on Venäjän kansalainen, jolla on pysyvä rekisteröintipaikka.

- Lainanottaja on työssä ja laillisesti palkattu, vähintään yhden vuoden kokemuksella.

- Kuukausittaiset lainamaksut eivät saisi ylittää 60% palkasta.

- Positiivinen luottotiedot.

Jälleenrahoitusta koskevat asiakirjat

Rahoituksen uusimiseksi on toimitettava valitulle pankille luotonantajapankin asiakirja, laina, jonka aikana se on tarkoitus jälleenrahoittaa, suostumuksellaan jälleenrahoitukseen, samoin kuin tämän pankin tiedot, summa, joka on siirrettävä takaisinmaksua varten, sekä tiedot lainanottajan viivästymisistä. Tämä asiakirja on voimassa vain 3 päivää, joten se on lähetettävä uuden pankin valinnan jälkeen.

Uudelleenrahoitusmenettely asuntolainan koron alentamiseksi on varojen siirtäminen uudelta pankkitililtä pankkitilille, jolla laina suljetaan, ja vakuusomaisuuden uudelleenrekisteröinti pankkiin, jossa uuden sopimuksen mukaiset kuukausimaksut suoritetaan.

Tällaisesta palvelusta on hyötyä, jos laina otettiin alun perin ulkomaan valuutassa tai vaihtuvakorkoisella korolla, mikä on erittäin hankalaa epävakaassa taloudellisessa ympäristössä. Rahoitusmenettelyn loppuun saattamisesta aiheutuvat kustannukset, mukaan lukien kiinteistöjen arvioija, asiakirjojen varmentaminen notaarilla, uusien todistusten antaminen, lisäävät huomattavasti jälleenrahoituksen maksujen määrää. Mutta samaan aikaan uuden lainan kuukausimaksuja voidaan vähentää huomattavasti, etenkin jos jälleenrahoitus yhdistää kaikki ensimmäisessä pankissa suoritetut luottomaksut. Tällaisia maksuja voi olla jopa 5 tyyppiä.

Velkojen uudelleenjärjestely

Asuntolainan uudelleenjärjestely antaa sinun tarkistaa sopimuksen yksittäiset ehdot ja muuttaa sitä kannattavasti lainanottajan kannalta sakkojen, sakkojen ja viivästysten välttämiseksi. Nykyisen lainasopimuksen tarkistaminen sisältää kysymyksiä asuntolainan koron alentamisesta, maksujen lykkäämisestä 12 kuukauteen asti, ns. Luottolomia, nykyisen lainan valuutan vaihtamisesta, lainasopimuksen voimassaoloajan pidentämisestä, vain lainaelimen maksamisesta tietyksi ajaksi, kuukausimaksujen muuttamisesta.

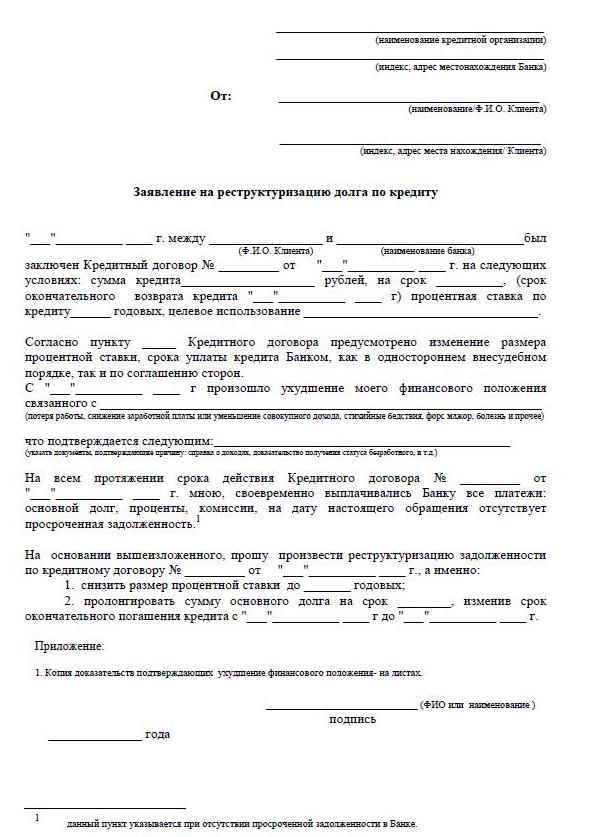

Antaakseen tällaisen arvion lainanottajan on kirjoitettava vetoomus, jossa vaaditaan nykyisen asuntolainan korkojen alentamista, ja vakuutettava pankki syistä, jotka pakottavat lainanottajan pyytämään uskollisuutta. Näitä syitä ovat:

- pienemmät palkat;

- erottamista;

- lasten syntymä;

- väliaikainen vammaisuus.

Uudelleenjärjestely lopulta on aina kalliimpaa, koska maksuajan pidentäminen lisää korkojen yleistä ylimaksua.

Asuntolainan koron alennus Sberbankissa

Maamme demokraattisimmassa pankissa, Sberbankissa, tarjotaan luottokorkojen vähentämisohjelma ”Rahoitus”. Ohjelman korko on 13,9% vuodessa.

Menetelmän avulla voit säästää huomattavia summia pitkissä asuntolainan maksuaikoissa. Sberbank voi muuttaa asuntolainasopimuksen ehtoja uudelleenjärjestelyn ehtojen mukaisesti. Tätä varten sinun on jätettävä hakemus asuntolainan koron alentamiseksi Sberbankiin. Samanaikaisesti maturiteetti voidaan joko pidentää tai lyhentää, jos pankin korkoa alennetaan.

Kuinka hakea

Asuntolainan alhaisempaa korkoa varten on olemassa kaksi luotettavaa tapaa. Tyypillisin on ottaa yhteyttä pankkitoimistoon henkilökohtaisesti, ja kätevin on täyttää hakemus verkkosivuston, esimerkiksi Sberbankin, henkilökohtaisen tilin toiminnon kautta. Hakemusta täytettäessä on tärkeää tarkistaa luottohistoriasi, koska viivästykset ja velat voivat haitata pankin myönteistä vastausta.

Hakemuksen täyttämiseksi sinun on löydettävä tililtäsi toiminto, jolla voit lähettää viestin, jolla voit lähettää hakemuksen asuntolainan koron laskemiseksi. Joten kirjoita kirjeen aihe - asuntolainan koron jälleenrahoittaminen. Kirjeeseen on liitettävä tietokoneen työpöydältä esitäytetty hakulomake, jossa on mahdollisesti sähköinen allekirjoitus. Jos sähköistä allekirjoitusta ei ole, allekirjoittamalla, skannaamalla ja tallentamalla asuntolainan korkoa alentavan hakulomakkeen täyttämällä ja tulostanut. Lähetä sitten tilisi kautta.

Voit henkilökohtaisesti hakea alhaisempaa asuntolainan korkoa Sberbankissa pyytämällä johtajalta hakulomaketta. Jos sinulla on valmis lomake, se varmasti annetaan, ja jos lomakkeita ei ole, hakemus voidaan jättää missä tahansa muodossa.

Kuinka täyttää hakemuksen

Pankin työntekijä toimittaa mallihakemuksen asuntolainan koron alentamiseksi, johon on tarkoitus hakea tätä asiaa.

- Hakemuksen otsikossa ilmoitetaan, missä asiakirja toimitetaan, sen täydellinen nimi, passitiedot: sarja, numero, kenen se on myöntänyt ja milloin rekisteröintiosoite on samassa paikassa.

- Suoraan sanan "lausunto" alla ilmoitetaan, että hakija on lainanottaja sopimuksen mukaan - sopimuksen allekirjoittamisen numero ja päivämäärä. Edelleen hakemuksen tekstiä pitkin: "Pyydän sinua alentamaan asuntolainasopimuksen korkoa (sopimuksen numero, allekirjoituspäivä) syystä (syy ilmoitetaan)."

- Hakemuksessa on tärkeää ilmoittaa, kuinka pankki voi antaa vastauksen - ilmoittaa päätöksestä: henkilökohtaisesti, postitse tai sähköpostitse. Ilmoita osoite, puhelin, sähköpostiosoite. Hakemuksen lopussa päivämäärä on ilmoitettava kokonaan. ja allekirjoitus.

- Nykyistä lainaa koskevien tietojen luotettavuuden vuoksi on suositeltavaa liittää jäljennös asuntolainasopimuksesta, ote velan taseesta, tuloslaskelma, ote USRN: stä.

- Sberbankin asuntolainan korkoa alentavan hakemuksen käsittely kestää 1–1,5 kuukautta.

Sopimuksen muuttamisen ehdot

Pankkiorganisaatioissa on otettava lainanottaville asiakkaille tiedoksi pakollinen asuntolainan koron muutos, jotta luotonsaajille tarjotaan edullisemmat ehdot. Tiedot tehdään tekstiviestinä matkapuhelinnumeroihin tai ilmoituksen muodossa sähköpostitse tai osoitepostitse. Kun korkoa alennetaan yleisesti, pankin johdon tilauksesta tiedot lähetetään irtotavarana. Mutta on olemassa tapauksia, joissa lojaalisuus liittyy yksittäiseen lainanottajaan, joka maksaa huolellisesti kuukausierät pitkällä aikavälillä - he harkitsevat erikseen koron alentamista.

Kun lainanottaja oppii yksin mahdollisuudesta vähentää asuntolainan korkoa, joka liittyy lainanantajan ohjelman muutokseen, aloite tulee asiakkaalta-lainanottajalta. Tässä tilanteessa lainanottaja antaa itsenäisesti lausunnon johdolle olemassa olevan asuntolainan koron mahdollisesta alentamisesta, saa päätöksen, sitten laaditaan sopiva lisäsopimus olemassa olevalle sopimukselle, jolla on muutettu korko, tai sopimukselle uusilla ehdoilla.

Lainanottaja suorittaa riippumattoman analyysin alueensa asuntolainamarkkinoiden tilanteesta. Ja jos asuntolainan korko laskee, se jättää hakemukset valituille pankeille jälleenrahoitusta varten.