CPM - erittäin tärkeä indikaattori lainahakemuksessa. Tämä lyhenne tarkoittaa lainan kokonaiskustannuksia. Mikä tämä on? Kuinka tämä indikaattori lasketaan? Mitä siihen sisältyy? Kuinka laskea se itse? Onko mahdollista saada tarkkoja tuloksia? Nämä ja niihin liittyvät kysymykset löytyvät artikkelista.

Mikä tämä on?

Lainan kokonaiskustannukset (CPM) on informaatioindikaattori, jonka avulla on mahdollista vertailla lainojen tarjouksia eri pankeilta ja rahalaitoksilta (mikrorahoitusjärjestöt). Tämä on erittäin arvokasta tietoa, koska CPM: n avulla päätät, mikä laina on sinulle edullisempi.

Tämä arvo lasketaan prosentteina (%). Mutta joulukuussa 2017 kuluttajalainoja koskevaa lakia muutettiin. Heidän mukaansa lainan kokonaiskustannukset olisi laskettava paitsi prosentteina myös rahallisesti.

Itse asiassa kaikki on selvää. Jos laina annetaan esimerkiksi 20 prosentilla vuodessa, käy ilmi, että maksat yli 20 prosenttia lainan määrästä vuodessa. Mutta lainanottaja maksaa paljon enemmän kuin houkuttelevassa korossa ilmoitetaan.

Tosiasia, että pankit eivät aina ilmoita lainan kokonaiskustannusten arvoa mainostarjouksissa, vaan vain lainasopimuksissa. Ja lainanottajat pitävät näitä heille enimmäkseen epäsuotuisia olosuhteita allekirjoitettuaan asiakirjan.

Markkinoiden keskiarvo

Siirrytään nyt tilastoihin. Venäjän keskuspankin mukaan lainojen, kuluttajien ja autojen, kokonaiskustannukset ilmaistaan keskimääräisen markkina-arvon ollessa 13,7–26,8%.

Rahalaitosten markkinakeskiarvo

Mikrolainoja myöntävien rahalaitosten (indikaattorit) indikaattorit ovat tässä hieman korkeammat. Joskus ne saavuttavat jopa fantastisia lukuja. Esimerkiksi yhdeksi kuukaudeksi nostetulle vakuudettomalle mikrolainalle, jonka määrä on enintään 30 tuhatta ruplaa, lainan keskimääräiset kokonaiskustannukset voivat olla jopa 600%!

Näin ollen mitä enemmän rahalaitoslainan määrä ja laina kasvaa, sitä enemmän tämä arvo lähestyy pankkitoimintaa. Joten jos vakuudetonta mikroluottoa myönnetään noin vuodeksi ja sen koko on yli 100 tuhatta ruplaa, keskimääräinen markkina-arvo suhteessa on 32,5% ja raja on 43,4%.

Nyt tutkitaan, vastaako kulutuslainan kokonaiskustannusten arvo mainostettua korkoa. Mieti, mitä pankkeja laki vaatii sisällyttämään CPM-järjestelyihin ja mitkä eivät.

Mitä CPM sisältää?

Jatkamme lainan kokonaiskustannusten analysointia. Mikä tämä on? Nämä ovat kaikki lainamaksuja, jotka tunnetaan lainasopimuksen tekohetkellä.

Harkitse heitä:

- Päävela. Tämä on lain ehdottaman kaavan pääarvo. Mutta hän on kaukana ainoasta. Sen lisäksi lainanottaja maksaa monia määriä, jotka ylittävät päävelan takaisinmaksun.

- Lainan korot. Se on se, ne ovat mainostettu tarjous.Mutta samalla lainan korot ovat kaukana ainoasta asiasta, joka maksetaan lainanottajalle.

- Maksut pankille. Tässä ilmoitetaan vain ne maksut, joita ilman lainan myöntäminen ei ole mahdollista. Esimerkiksi, jos asunnolle annetaan laina, maksu saattaa olla tarpeen kunnollisen kohtuullisen määrän käteisvarojen sijoittamiseksi yksilölliseen tallelokeroon.

- Luottokortin myöntämisen kustannukset. Edellyttäen, että varat hyvitetään sille eikä niitä lasketa liikkeeseen käteisellä.

- Maksut tietyille kolmansille osapuolille, jos lainan myöntäminen riippuu heidän kanssaan tehdystä sopimuksesta. Tällaiset henkilöt on tietenkin ilmoitettava sopimuksessa. Useimmiten he ovat vakuutuksenantaja, notaari tai arvioija. Maksulla tarkoitetaan vakuutusmaksuja, maksuja vakuuksien arvioinnista, varojen siirtoja muiden pankkien tileille jne.

- Vakuutuksen kustannukset. Niissä tapauksissa, joissa korvausta vakuutustapahtumasta ei makseta lainanottajalle, ei hänen sukulaisilleen. Joten CPM: n kokoonpanossa henkivakuutuksen kustannukset otetaan huomioon, jos lainanottajan kuoleman vuoksi pankki saa korvauksen lainan takaisinmaksusta näillä varoilla.

- Vakuutus, joka määrittää lainan ehdot. Nämä ovat vakuutussopimuksia, jotka määräävät lainan määrän, ehdot, korot lainaa hakeessa. Monet pankit nostavat lainojen korkoja, jos lainanottaja ei tee vakuutussopimusta. Tällaisissa tapauksissa hyvitetyn ostamat vakuutukset on otettava huomioon laskettaessa kulutuslainan, lainan kokonaiskustannuksia.

Poikkeukset laskettaessa maksuja kolmansille osapuolille

Nyt poikkeuksista. ”Maksut kolmansille osapuolille” eivät sisällä vakuutusta (esimerkiksi kokonaisvakuutus autolainaa haettaessa). Joulukuussa 2017 hyväksytyt lakimuutokset velvoittavat ottamaan huomioon laskettaessa kulutuslainan, kiinteistövakuutuksen asuntolainan, kokonaiskustannuksia.

Lisäksi, jos organisaation nimi on kirjoitettu lainasopimukseen, laskelma tehdään sen korkoina. Jos pankki ei rajoita vakuutuksenantajien määrää, johon asiakas voi ottaa yhteyttä, käytä minkä tahansa vakuutusorganisaation tariffeja. Siksi tässä tapauksessa UCS-laskelmat ovat vain likimääräisiä.

Mutta pankin on ehdottomasti täsmennettävä, millä korolla vakuutusyhtiö se laskee. Tällöin sopimuksessa tulisi mainita, että valittaessa toista vakuuttajaa vakuutusyhtiö voi olla erilainen.

On tärkeää muistaa, että laskiessaan maksuja kolmansille osapuolille osana CPM: ää pankkiasiantuntijat käyttävät tällä hetkellä voimassa olevia vakuutuskorkoja. Tästä emme voi sulkea pois mahdollisuutta, että tulevaisuudessa nämä tariffit muuttuvat ja maksujen kustannukset nousevat / laskevat.

Mitä ei oteta huomioon CPM: ssä?

Yllä esitettiin lainan kokonaiskustannusten keskimääräinen markkina-arvo. Ja nyt mitä ei oteta huomioon UCS: n laskennassa:

- Lain edellyttämät maksut. Esimerkiksi CTP hakeessaan autolainaa.

- Maksut, jotka johtuvat siitä, että lainanottaja rikkoo sopimusehtoja. Yleisin esimerkki on maksuviivästys. Tämä on melko loogista, koska on mahdotonta ennustaa tällaisten rikkomusten todennäköisyyttä etukäteen.

- Maksut, jotka riippuvat suoraan lainanottajan päätöksestä. Ensinnäkin ne olisi liitettävä itse lainaan ja sopimukseen. Esimerkiksi aikaisen maksun maksaminen.

- Vakuuskulut. Useimmiten ne ovat rungot.

- Vakuutukset.

Vakuutusongelma

Mitä tulee edelliseen luetteloon, laskettaessa lainan kokonaiskustannuksia keskuspankki määrittelee seuraavat ehdot, joissa vakuutuskustannukset eivät sisälly CPM: ään:

- Vakuutussopimuksen toteuttaminen ei vaikuta lainan suuruuteen tai lainan tarjoamisen mahdollisuuteen.

- Kun tällaista palvelua tehdään, lainanottaja saa itselleen jonkin verran lisäetua.

- Niin kutsuttu jäähdytysjakso on voimassa 14 päivää. Toisin sanoen lainanottaja voi kieltäytyä vakuutuspalveluista ilman seurauksia itselleen tällä hetkellä.

Yksinkertainen lainalaskin

Joskus lainanottajan on laskettava CPM itse. Paras tapa on käyttää online-lainalaskuria. Tällainen vaihtoehto tarjoaa ilmaisen lisäksi paljon Internet-resursseja.

Sinun on syötettävä maksuaikataulustasi vain vaaditut kentät. Jos et ole vielä tehnyt lainaa, sinun on etsittävä tarvittavat tiedot sinua kiinnostavan pankin verkkosivuilta.

Laskimen yksinkertaisin versio sisältää seuraavat kaaviot:

- Lainan määrä.

- Korko.

- Laina-aika.

- Kertaluonteinen palkkio.

- Kuukausittainen palkkio.

- Maksutapa.

- Aloita maksut.

Tulos ei useimmissa tapauksissa ole prosenttia, vaan ruplaa. Laskelmat ovat kuitenkin likimääräisiä.

Hienostunut lainalaskin

Tarkemman tuloksen saamiseksi sinun on löydettävä tarkempi online-laskin. Esimerkiksi todellisuudelle riittävän lähellä oleva tulos voidaan saada täyttämällä seuraavat parametrit:

- Maksutapa.

- Lainan määrä.

- Lainan korko.

- Laina-aika.

- Lainan takaisinmaksujen alkaminen.

- Vakuutukset.

- Kaikki pysyvät palkkiot.

- Arvioinnin kustannukset.

- Koron alennusmaksu.

- Pankkisolujen vuokraus.

- Muut kertaluonteiset pankkipalkkiot.

Laskelmat EXCEL-ohjelmassa

Vaihtoehto online-laskimelle on suosittu toimisto-ohjelma. Avaa vakiotaulukko ja jatka seuraavan algoritmin mukaisesti:

- Kirjoita sarakkeeseen B kaikki maksupäivät. Tässä nolla (luettelossa ensimmäinen) on lainan hyväksymispäivä. Se on laskelma (diskonttaus) - UCS: n arvon määrittäminen.

- Sarake C sisältää kaikki lainanottajan maksamat määrät. Huomaa, että ensimmäinen niistä on negatiivinen - tämä on hyväksytyn lainan koko. Kaikki seuraavat ovat positiivisia. Nämä ovat maksut, jotka suoritat aikataulun mukaan.

- Tarvitset IRR-toiminnon. Tässä tapauksessa se vastaa UCS: ää. Sen nimi on "PURE".

- Laskeaksesi sarakkeen C viimeiseen soluun aseta yhtälö.

- Kirjoita sitten kaavan nimi - “PURE”.

- Pane hakasulke ja kirjoita kaikki arvot sarakkeesta C (napsauta vain järjestyksessä täytettyihin soluihin).

- Laita puolipiste.

- Luettele samalla tavalla kaikki sarakkeen B arvot.

- Muista sulkea kiinnike.

- Sen jälkeen paina “Enter” (Enter-näppäin).

Jos teit kaiken oikein, sarakkeen C viimeisessä solussa saat halutun numeron. Sitä ei ilmaista prosentteina, vaan yksikön murto-osina. Esimerkiksi 0,3401. Voit palauttaa tämän arvon prosenttimäärään kertomalla sadalla. Meidän tapauksessamme UCS: n arvo on yhtä suuri kuin 34%. Se on se, kuinka paljon maksat lainaasi yli.

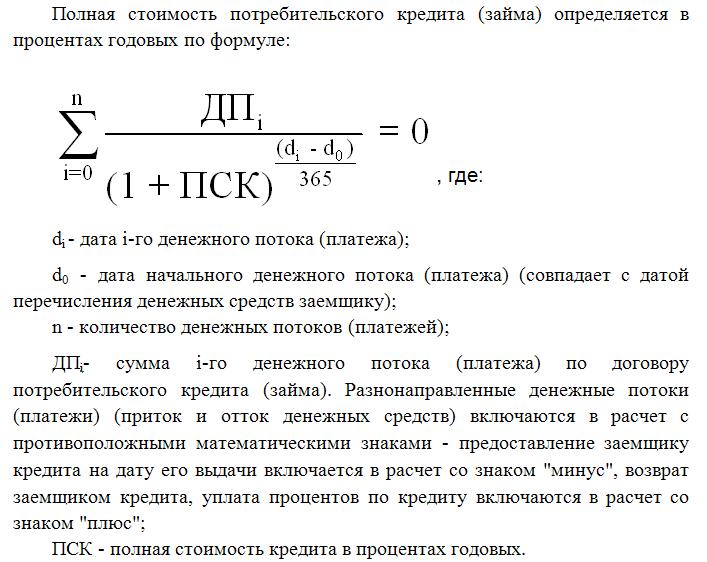

Laskenta kaavalla

Vaikein tapa on käyttää kaavaa, jonka liittovaltion laki kuluttajille tarjoaa. Näet sen myöhemmin artikkelissa. Tietysti tässä olevat laskelmat ovat tarkimmat, mutta tässä tapauksessa et voi tehdä ilman taloudellisen matematiikan tuntemusta. Muuten, juuri tätä kaavaa pankkiasiantuntijat käyttävät CPM: ää laskettaessa.

Lainan kokonaiskustannukset vastaavat tässä sisäistä tuotto-indikaattoria (IRR rahoitusmatematiikassa). Tämä arvo on yhtä suuri kuin korko, jolla diskontattu nettokate on nolla.

Pankin nettotulot ovat yleensä summa, jonka asiakas maksaa. Alennus tässä on tulevaisuuden rahan alentaminen nykyarvoonsa. Näin ollen kaikki lainanmaksut diskontataan myöntämispäivään. Siksi nykyinen nettoarvo on lainanottajan kaikkien diskontattujen maksujen kokonaismäärä.

CPM on erittäin tärkeä arvo lainanottajalle. Kuten olette huomanneet, se eroaa pankkiesitteiden koroista, lisäksi enemmän. CPM: n laskeminen tarkoittaa, että määritetään tarkasti, kuinka paljon maksat takaisin maksamalla lainan.