Inventory on tärkeä menettely jokaiselle yritykselle. Sitä edustaa prosessi, jolla yrityksen olemassa oleva omaisuus sovitetaan yhteen yrityksen dokumentoinnissa olevien tietojen kanssa. Tämän prosessin päätavoite on tietojen vertailu ja puutteiden tunnistaminen. Inventaation ajoitus voi vaihdella merkittävästi yrityksestä toiseen. Tavallisesti prosessi suoritetaan vuosittain ennen vuosikertomusta. Lisäksi kukin johtaja voi milloin tahansa antaa tilauksen, jonka perusteella tarkastus suoritetaan, jos siihen on perusteltuja syitä.

Menettelyn nimittäminen

Jokaisen yrityksen on suoritettava tarkastus tiettyyn ajankohtaan. Se tulisi suorittaa vuosittain, mutta inventaarion tarkka ajoitus riippuu yksinomaan yrityksen johtajan päätöksestä.

Prosessin suorittaa erityinen komissio, johon kuuluu asiantuntijoita yrityksen eri osastoilta, jotka eivät ole kiinnostuneita tarkastuksen tuloksista. Lainsäädännössä säädetään tietyistä tapauksista, joissa vaaditaan inventaario.

Tämän prosessin aikana tutkitaan erilaisia yritysasiakirjoja, jotka sisältävät urakoitsijoiden kanssa tehdyt sopimukset, varastokortit, laskut ja muut paperit. Eri kiinteistöjen todellisen määrän tulisi vastata näiden asiakirjojen tietoja.

Inventory-käsite

Sitä edustaa ainutlaatuinen väline kaikkien yrityksen omaisuuden arvojen hallitsemiseksi. Se johtuu siitä, että asiakirjojen tietoja verrataan todellisiin indikaattoreihin. Prosessisäännöt sisältävät:

- luettelon tärkeimmät ehdot on vahvistettu lainsäädännössä, mutta kukin yhtiön päällikkö voi lisätä tarkastusten määrää tietyn ajanjakson ajan;

- menettely voidaan suorittaa yritykselle kuuluvien kiinteiden varojen, materiaalien tai muiden arvojen suhteen;

- todentaminen voi olla asiakirja- tai luontoismuotoista;

- dokumenttivarastoinnin aikana kaikki esineet varmennetaan erityisillä merkinnöillä asiakirjoissa;

- luontoissuorituksen tarkistusta käytetään vaihto-omaisuuteen ja käyttöomaisuuteen, joten tämän prosessin takia laskenta, mittaus ja ylipaino suoritetaan;

- prosessin aikana vaaditaan taloudellisesti vastuullisten henkilöiden läsnäolo.

Suoritetun inventaarion tyypistä riippumatta todennetun omaisuuden inventaario on pakollinen. Tätä varten käytetään yhtenäisiä muotoja. Inventaation menettely ja ajoitus voidaan vahvistaa yrityksen sisäiseen kirjanpitoon.

Tarkoitus

Varmennusta suoritettaessa voidaan saavuttaa useita tavoitteita kerralla:

- eri materiaalien tai käyttöomaisuuden todellisen määrän tunnistaminen;

- pulan tai ylijäämän määritelmä.

Prosessin jälkeen saatuja tietoja verrataan tietoihin, jotka ovat saatavilla yrityksen asiakirjoissa. Tämän avulla voit määrittää, kuinka yrityksen työntekijät noudattavat eri kiinteistöjen käyttöä koskevia sääntöjä. Jos puutetta havaitaan, suoritetaan tutkimus, jonka tarkoituksena on selvittää syyllinen, minkä jälkeen hänet pidetään vastuussa.

Prosessin päälajikkeet

Varaston määrän ja ajoituksen määrittelee vain yhtiön johto. Samanaikaisesti yhtiön suora johtaja päättää, mitkä tarkastukset suoritetaan kerrallaan.

Kiinteistövälityksen kattavuus voi olla:

- Täydellinen.Kaikki yritykselle kuuluvat arvot ja omaisuus tarkistetaan. Tätä prosessia varten komissiossa on mukana suuri joukko asiantuntijoita, koska tietojen hankkiminen ja indikaattorien tarkistaminen vie paljon aikaa. Usein toimenpide kestää useita viikkoja. Erityisen vaikeaa pidetään, jos yrityksellä on useita yksiköitä, joissa vaaditaan inventaario.

- Osittainen. Tässä tapauksessa valitaan vain tietyt tutkittavat arvot. Esimerkiksi käyttöomaisuuden tai materiaalien tarkastus voidaan suorittaa. Tyypillisesti tällainen luettelo osoitetaan saatuaan tietoja siitä, että raportoinnissa on pulaa tai muita ongelmia.

Inventaation perusteella voidaan suunnitella tai suunnitella ajoittamatta. Vuoden alussa kuka tahansa yritys voi laatia erityisen suunnitelman, jonka perusteella menettely suoritetaan. Jos vaaditaan vaihtamaan vastuuhenkilöä tai siirtämään vuokrattava kiinteistö, suoritetaan ajoittamaton inventaario. Yrityksen työntekijöille ei ilmoiteta etukäteen sen toteutuksesta, ja usein sen avulla saadaan luotettavat tulokset.

Kuinka prosessi suoritetaan?

Inventaation ajoituksen asettaa yrityksen suora johto, joten ne voivat vaihdella huomattavasti yritysten välillä. Menettely riippuu siitä, millaisia yrityksen aineellisia varoja tarkistetaan. Mutta tämä käyttää kaikkia yrityksiä yhdellä algoritmilla.

Inventaation menettelytapaa ja ajoitusta säätelee yritys, mutta jos verotarkastus paljastaa, että yritys ei suorita prosessia vähintään kerran vuodessa, tästä tulee perusta ajoittamattomalle tarkastukselle. Inventointiprosessi on jaettu seuraaviin vaiheisiin:

- koulutus;

- arvojen laskeminen;

- tulosten vertailu yrityksen asiakirjoissa olevien tietojen kanssa;

- tulosten kirjaaminen kirjanpitoon.

Vaikka näitä vaiheita pidetään melko yksinkertaisina, niiden toteuttamiseen käytetään itse asiassa melko paljon aikaa ja vaivaa.

Valmisteluvaiheet

Alun perin varaston ajoituksen päättää yrityksen johto. Päätöksen perusteella annetaan määräys.

Yrityksen johtaja muodostaa komission, joka suorittaa suoran todentamisen. Päätetään, mitkä kohteet tutkitaan. Yhtiön vastuulliset henkilöt lähettävät kuitit johdolle ja jokaiselle komission jäsenelle laaditaan inventaarolomake.

Kiinteistövälitys

Menettely sisältää erilaisten toimien suorittamisen. Niihin kuuluu laskenta, erilaisten materiaalien punnitseminen tai mittaus.

Erityiset toiminnot riippuvat arvojen ominaisuuksista. Kaikki saadut tiedot on varmasti kirjoitettu aiemmin laadittuun inventaarolomakkeeseen.

Tietojen vertailu

Saatuja tietoja verrataan yrityksen asiakirjoista saatuihin tietoihin. Jos tosiasiallisesti ilmenee erilaisia eroja, komissio suorittaa seuraavat toimenpiteet:

- ylijäämän tai pulan syyt ilmestyvät;

- paljastaa kuka tarkalleen on tällaisten ongelmien syyllinen;

- ylijäämät kirjataan pois;

- rikoksentekijät ovat vastuussa.

Tätä vaihetta pidetään pitkänä ja vaikeana, koska komission jäsenten on verrattava todella merkittävää määrää tietoa.

Tulosten raportointi

Viimeinen vaihe on koota raportti inventaariosta. Se sisältää kaikki prosessin tulokset.

Koottujen asiakirjojen perusteella tehdään muutoksia yrityksen vuosikertomukseen.

Säännöt

Varaston perussääntöihin sisältyy:

- varaston ajoituksen päättää yhtiön johto, mutta poikkeus on pakollinen vuosittainen tarkastus;

- Ainoastaan yrityksessä työskentelevät ammattilaiset tulisi ottaa mukaan varastotoimikuntaan, mutta heidän ei pitäisi olla kiinnostuneita tuloksista;

- Ennen todentamista tutkitaan tietoja arvojen vastaanottamisesta ja käytöstä;

- prosessin toteuttamisen aikana edellyttää taloudellisesti vastuullisten henkilöiden osallistumista;

- erikseen varastoitavalle omaisuudelle muodostetaan erityiset varastot.

Tarkastus suoritetaan päivänä, joka on määritelty pään järjestyksessä. Kiinteistöjen inventaario voi vaihdella huomattavasti, mutta suurissa yrityksissä tämä prosessi vie usein useita päiviä. Jokaisen työpäivän lopussa tilat, joissa on tilintarkastus, vahvistaa kiinteistön. Varastoon liittyvät asiakirjat säilytetään erityisessä tallessa.

Milloin varastot vaaditaan?

Varastotyypit ja päivämäärät kuuluvat sekä lakiin että yhtiön johtoon. Joissakin tapauksissa tällainen tarkastus on pakollinen. Näitä ovat:

- yhtiölle kuuluvien eri arvojen siirto muille henkilöille tai yrityksille vuokrattavana;

- arvoesineiden myynti;

- sellaisten esineiden lunastaminen, jotka on aikaisemmin saatu vuokrasopimuksen perusteella;

- yhtenäisen yrityksen muuttaminen kaupalliseksi organisaatioksi;

- ennen vuosikertomusten laatimista;

- taloudellisesti vastuussa olevien henkilöiden vaihto yrityksessä;

- paljastetaan useita varkauksia tai omaisuusvahinkoja koskevia tosiseikkoja;

- hätätilanteet yrityksessä;

- yrityksen lopettaminen tai uudelleenorganisointi.

Vuotuisen varaston voimassaoloaika on vahvistettu lainsäädännössä, minkä vuoksi yritysjohtajien on annettava määräys tarkastusten suorittamisesta ennen vuositilin laadintaa.

Dokumentaatiosäännöt

Vaihto-omaisuuden lukumäärä ja ajoituksen määrää yhtiön suora johto. Prosessiin liittyy aina tarve laatia useita asiakirjoja. Näitä ovat:

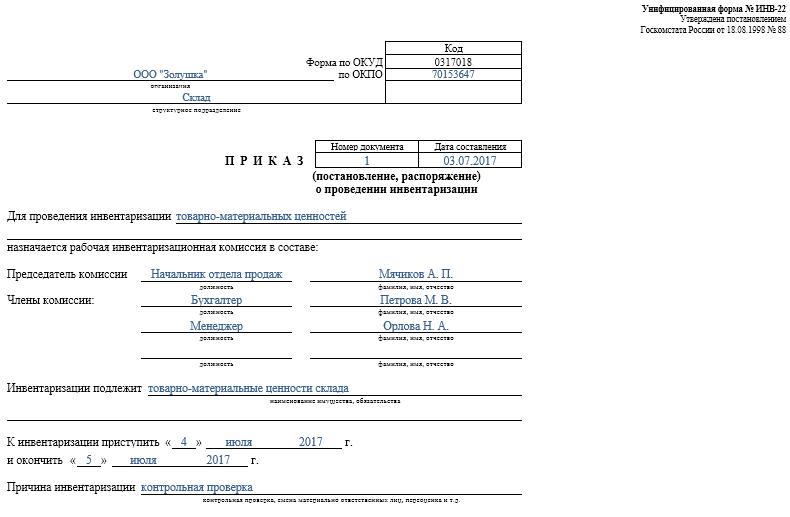

- Tilaus. Yrityksen päällikkö julkaisee sen ennen varmennusta, jota varten käytetään yhtenäistä INV-22-lomaketta. Tiedot tällaisesta tilauksesta kirjataan erityispäiväkirjaan.

- Omaisuuden luettelo. Se täytetään suoraan tarkastuksen aikana. Korjattavassa tai väliaikaisesti toisessa yksikössä siirrettävää omaisuutta varten pidetään erillinen asiakirja. Väliaikaista varastointia varten siirretylle vuokratulle omaisuudelle tai arvoesineille tehdään erityinen inventaario.

- Lajittelulehti. Sen päätarkoitus on indikaattorien vertailu. Siksi tosiasiallisten tietojen ja yrityksen kirjanpidon indikaattorien välillä on todettuja eroja.

- Lomake INV-26. Sitä käytetään vahvistustulosten syöttämiseen.

Heti kun käyttöomaisuuden, materiaalien ja muun omaisuuden inventaario päättyy, ylimääräinen kirjataan kirjanpitoon. Ne kirjataan tuloihin markkina-arvon perusteella, jota varten käytetään tiliä 91.

Kun puutteita havaitaan, syylliset aluksi tunnistetaan, minkä jälkeen heiltä kerätään tarvittavat varat tappioiden kattamiseksi. Jos tekijöitä ei ole mahdollista tunnistaa, puute kirjataan tuotantokustannuksiin, joihin sovelletaan tiliä 94.

Tarkastuksen tulokset heijastuvat varmasti kirjanpidossa sen kuukauden lopussa, jonka aikana inventaario tehtiin.

Prosessin käytännön hyödyt

Inventointia pidetään tehokkaana tapana hallita yrityksen toimintaa, joten kaikkien johtajien tulee olla tietoisia sen arvosta. Se hyötyy seuraavista ominaisuuksista:

- on taattu, että kaikki yrityksen lausuntoihin sisältyvät tiedot ovat luotettavia;

- yrityksen eri arvojen turvallisuutta valvotaan;

- tunnistetaan useita eriä, jotka ovat jo vanhentuneet;

- materiaalit ja elementit, joita yritys ei käytä työssä, määritetään, joten ne myydään tai vuokrataan voittoa varten.

Inventaation tuloksena saatujen tietojen perusteella on mahdollista optimoida yrityksen työ. Lisäksi yrityskehitysstrategiaan tehdään muutoksia. Yhtiön toiminnan heikkoudet tunnistetaan. Lisäksi lasketaan huolimattomat työntekijät, joilla ei ole tarvittavia taitoja omaisuuden säilyttämiseen.

johtopäätös

Inventory on kaikkien yritysten tärkein prosessi. Sen avulla voit tunnistaa erilaisia eroja kiinteistön todellisen määrän ja raportoivassa yrityksessä käytettävissä olevien tietojen välillä. Välitön tarkastaja asettaa tarkastusten ajoituksen ja määrän.

Vähimmäisvarasto olisi tehtävä kerran vuodessa, nimittäin ennen vuosikertomusten laatimista. Tämä varmistaa luotettavan tiedon saatavuuden dokumentaatiossa.