Asuntolainan korkojen alentamismahdollisuus on yksi kiireellisistä kysymyksistä lainanottajille, jotka ovat tehneet sopimuksia useita vuosia sitten ennen Venäjän federaation keskuspankin jälleenrahoitusprosentin vähentämistä. Tämän toimenpiteen suorittamisen jälkeen pankeille annettiin aliarvioida tariffi, mutta todellisuudessa ero on 3–5 pistettä tai enemmän. Asuntolainan nykyisen koron lasku kuvataan artikkelissa.

Kenelle voin ottaa yhteyttä?

Kirjoita hakemus asuntolainan koron alentamiseksi suotuisia ehtoja tarjoavassa pankissa. Lainanottajalla on oikeus tehdä sopimuksia. Syitä ovat seuraavat tekijät:

- Lapsen ulkonäkö ja lisämenot.

- Taloudellisen tilanteen heikkeneminen, työnvaihto, terveydentilan muutos.

- Halu maksaa laina aikataulusta edullisin ehdoin.

Pyydettyäsi alentamaan nykyisen asuntolainan korkoa voi tapahtua kuukausimaksun pieneneminen tai määrän muutos, mikä vaikuttaa myönteisesti maksajan taloudelliseen tilanteeseen.

Arvostele alennustyypit

Kuinka vähentää asuntolainan korkoa? On olemassa erityyppisiä menettelyjä, joilla on omat ehdot ja vaatimukset. Asiakkaat voivat valita itselleen sopivimman tyypin. Tunnetut vaihtoehdot asuntolainan korkojen alentamiseksi:

- Jälleenrahoituksen. Tämä on monimutkainen menettely, jossa asuntolainasopimus allekirjoitetaan uusilla ehdoilla. Yksi pankki julkaisee tapahtuman uudelleen, mutta voit ottaa yhteyttä toiseen rahoituslaitokseen.

- Rakennemuutos. Menettely suoritetaan, kun pääsopimukseen tehdään lisäsopimus, kun lainaohjelman korkoa muutetaan pankissa, jossa vakuus annetaan. Asiakirja osoittaa rahoituslaitoksen ja asiakkaan välisen sopimuksen korkojen maksamisen uusista ehdoista sekä sopimuksen arvioinnin ja maksujen uudelleenlaskennasta.

- Sosiaalisen tuen käyttö. Tietty määrä asuntolainaa maksetaan valtion varoista, esimerkiksi Nuorten perheiden tai asunto-ohjelmasta. Esitetty rahoitus on mahdollista tehdä ensimmäisen maksun tilillä, mikä on tarpeen koron alentamiseksi.

- Muutoksenhaku tuomioistuimeen. Jos asiakas saa selville, että jotkut asuntolainan ehdot, mukaan lukien korkojen jakaminen rahankäyttöön, eivät ole lain ja Venäjän federaation keskuspankin sääntöjen mukaisia, tai jos laskelmissa rikotaan, voit kääntyä tuomioistuimeen. Tätä varten laaditaan lausunto asuntolainan koron alentamiseksi tai kaupan ehtojen muuttamiseksi.

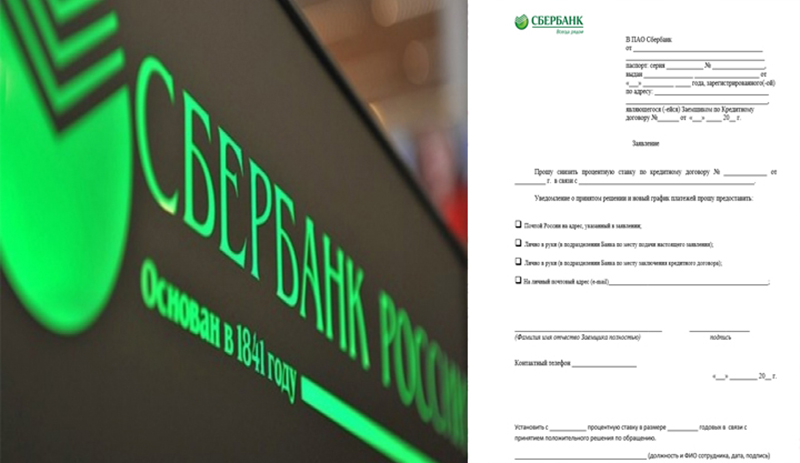

hakemus

Asuntolainan korkojen alentamista koskeva sovellus on esitetty artikkelissa. Sillä ja sinun on laadittava asiakirja mihin tahansa pankkiin. Asuntolainan korkoa alentavan hakemuksen otsikossa oleva korkki osoittaa, kenelle muutosta haetaan, henkilötiedot (täydellinen nimi, passitiedot, rekisteröinti, sopimuksen numero).

Pääosa osoittaa pyynnön vähentää korkoa tietyltä sopimukselta (sen valmistuspäivämäärä ja päivämäärä) tietystä syystä, esimerkiksi asuntolainan korkojen laskun vuoksi. Asuntolainan koron alentamista koskevassa hakemuksessa ilmoitetaan menetelmä, jolla on suotavaa ilmoittaa päätöksestä:

- Postitse.

- Henkilökohtaisesti pankkikonttorissa.

- Sähköpostitse.

- Tekstiviestillä.

Asuntolainan korkoa alentavan hakemuksen lopussa Sberbankin tai muun pankin on ilmoitettava koko nimi, puhelinnumero, allekirjoitus ja päivämäärä. Pankki käsittelee hakemuksen, ja sitten päätös tehdään.Tällaisten hakemusten suuren määrän vuoksi vastaus ei ehkä tule heti. Tyypillisesti enimmäisaika on enintään 30 päivää asuntolainan korkojen alentamista koskevan hakemuksen jättöpäivästä Sberbankissa tai muussa finanssilaitoksessa.

olosuhteet

Kuinka alentaa nykyisen asuntolainan korkoa? Tätä varten on tärkeää noudattaa joitain ehtoja:

- Sopimuksen kesto on 4-6 kuukautta, jokaisessa laitoksessa se on erilainen.

- Ei viivästyksiä, maksujen laiminlyöntejä koko ajanjakson ajan.

- Vakavaraisuuden vahvistuksen saatavuus.

- Positiivinen luottotiedot.

- Mahdollisuus houkutella takaaja tai lainanottaja.

- Kiinteistöjen maksuvalmius, aikaisempien omistajien vaatimusten puuttuminen.

- Puolison suostumus.

- Rekisteröityjen lasten poissaolo talletuksen summasta.

Uusi korko koskee sopimuksen ja velan saldoa. Koko ajanjakson uudelleenlaskenta on harvinaista.

Sopimusmenettely

Nopeuden vähentämiseksi tapahtumat voivat kehittyä kolmella tavalla:

- Perustaja ilmoittaa pankin asiakkaille asuntolainan ehtojen muutoksesta tarjoamalla suotuisaa järjestelmää. Viestit lähetetään puhelimiin, mutta ilmoitukset voidaan lähettää sähköposti- tai postiosoitteisiin. Usein tämä uutiskirje on laaja, mutta on tilanteita, joissa pankki uskoo tiettyyn lainanottajaan, joka suorittaa säännöllisesti maksuja pitkään vanhoissa olosuhteissa.

- Jos lainanottaja saa tiedon mahdollisuudesta alentaa korkoa ohjelman muutosten perusteella. Sitten aloite kuuluu asiakkaalle. Hänen on haettava organisaation johtoon ja saatava sitten päätös, allekirjoitettava sopimus asuntolainasopimuksesta tai sopimus muutoksista.

- Asiakas analysoi alueen asuntolainan tilannetta. Jos korot laskevat muissa pankeissa, hän voi hakea jälleenrahoitusta.

Nämä ovat tärkeimmät vaihtoehdot asuntolainan koron alentamiseksi. Jokainen menettely vaatii pätevän hyväksynnän. Vasta silloin se on voimassa.

Ehdot Sberbankissa

Onko mahdollista vähentää prosentuaalista määrää, jos laina myönnetään Sberbankissa? Tämä menettely suoritetaan omilla ehdoillaan. Tällä laitoksella on ohjelma "Rahoitus". Sen korko on 13,9%. Jos aiemmin sopimus tehtiin 15%: lla, niin menettelyä käyttämällä on mahdollista säästää 1,1%. Esimerkiksi 2 miljoonan ruplan lainalla hyöty on yhtä suuri kuin 220 tuhatta ruplaa.

Tässä järjestelmässä lainojen uudelleenlainananto VTB24: lle toimii, jos Sberbankiin tehdään uusi sopimus. Mahdollinen uudelleenlainaus uudelleenjärjestelyihin. Sekä lasku että velan maksuajan pidentäminen ovat todennäköisiä, mikäli korkoa alennetaan Sberbankissa.

Asuntolainan valtion ohjelmat

Valtion tuella kiinnitys on mahdollisuus ostaa asuntoa edullisin ehdoin. Sberbank on yksi instituutioista, joka toteuttaa tämän ohjelman. Sen mukaan lainanottajat voivat vähentää prosenttiosuutta ennen sopimuksen tekemistä. Tässä ohjelmassa vedot alkavat 10%. Yleensä tämä on 0,5% vähemmän kuin tavallisen asuntolainan pääprosentti. Tarjotaan houkuttelevia olosuhteita:

- Nuorille perheille.

- Sotilashenkilöstö.

Jos lainanottaja voi houkutella äidin pääomaa, tämä toimii myös syynä koron alentamiseen. Asiakkaille asetetaan seuraavat vaatimukset:

- Ikä - alkaen 21 vuotta.

- Varmennettujen tulojen saatavuus.

- Virallinen työ.

- Työkokemus - 5 vuodesta.

Näitä vaatimuksia pidetään yleisinä, ne vaihtelevat ohjelmasta riippuen.

Sähköinen rekisteröinti

Edellisen vaihtoehdon tavoin sähköinen rekisteröinti auttaa vähentämään korkoa ennen kaupan valmistumista - 0,5–0,7%. Tarkka koko määritetään yksilöllisesti. Tällaiset tapahtumat eivät ole kaikkien käytettävissä. He voivat käyttää:

- Kun ostat asunnon.

- Hankittaessa tontteja, joilla ei ole kiinteistöä, jos ensimmäinen omistaja on rekisteröity vuoden 1998 jälkeen.

- Jos osallistujat ovat yli 18-vuotiaita.

- Edustajat eivät ole mukana.

- Osallistuminen voi olla enintään 2 ostajaa ja 2 myyjää.

Tarkempia tietoja tästä palvelusta saa pankkiasiantuntijoilta.

Henkilökohtainen vakuutus

Tämä vaihtoehto sopii niille, jotka kieltäytyivät henkilövakuutuksesta asuntolainasopimuksen aikana. Henki- ja sairausvakuutus ovat vapaaehtoisia. Mutta Sberbank ei ole aivan uskollinen niille, jotka eivät halua ottaa kokonaisvakuutusta.

Näille asiakkaille perusprosentti nousee yhden pisteen. Esimerkiksi, jos vähimmäistaso on 10%, niin jos kieltäydyt vakuutuksesta, se on 11%. Yli maksamisen vähentämiseksi sinun on oltava vakuutettu. Yrityksiä, jotka tarjoavat näitä palveluita, löytyy Sberbankin verkkosivustolta tai sivukonttorista.

Palkka-asiakkaat

Jos on Sberbankin palkkakortti, asiakkaalla on etuja. Jos ei, niin korko nousee 0,5%. Jos kortti on annettu asiakirjojen allekirjoittamisen jälkeen, sinun on lähetettävä hakemus Sberbankiin, missä tämä seikka on ilmoitettava. Hakemus otetaan huomioon, ja jos päätös on positiivinen, korko laskee.

Tarjoustarjoukset

Tämä on toinen tapa vähentää korkoa Sberbankissa. Tarjoustarjoukset ovat aloittaneet kumppanikehittäjät sekä itse laitos. Heidän luettelonsa ovat virallisella verkkosivustolla.

Tyypillisesti tarjoukset ilmestyvät ennen vapaapäiviä, merkittäviä päivämääriä. Osakkeiden voimassaoloaika on rajoitettu. Osallistujille asetetaan erityisedellytykset, jotka eroavat tavallisesta asuntolainasta.

Hyödyt ja haitat

Asuntolainalla olevien asiakirjojen uusimista koron alentamismahdollisuuksilla ei tarvitse lykätä, koska tämä vähentää asiakkaalle aiheutuvaa taloudellista taakkaa ehdoin:

- Koko määrän uudelleenlaskenta.

- Maksun alennus.

- Alennettu vakuutus.

- Asiakirjan voimassaoloajan lyhentäminen ja velan maksaminen

Mutta tässä palvelussa on myös haittoja:

- Yrityksen on suoritettava toissijainen arvio panttauksesta, minkä vuoksi lisäkustannuksia tarvitaan.

- Maksut asettaa uusi pankki. Niiden koko voi olla erilainen kussakin rahoituslaitoksessa.

Kieltäytymisen syyt

Pankki kattaa riskit korolla. Jos lainanottaja maksaa säännöllisesti velvoitteistaan, ei missaa maksuja, sillä on vakaa ansainta ja positiivinen maine, tällaiselle asiakkaalle todennäköisesti ei voida myöntää korkoalennusta. Mutta kieltäytyminen seuraa alhaisella maksukiellolla.

Pankit ottavat huomioon eri tekijät. Saldo määrä on tärkeä. Jos asiakas maksoi noin 98% velasta, muutosten tekeminen ei olisi tarkoituksenmukaista. Jos hylkäsit pankin, jossa asuntolaina on rekisteröity, sinun ei pitäisi olla järkyttynyt. Lainanottajalla on oikeus hakea rahoitusta muihin laitoksiin. Osoittautuu valitsemaan houkuttelevimmat lainaehdot.

suosituksia

Suoritettaessa korkojen vähentämistä koskevaa menettelyä tulisi ottaa huomioon seuraavat vinkit:

- On tärkeää perehtyä muuttuvien olosuhteiden seurauksiin. Sähköisiltä laskureilta pyynnöstä virallisilla verkkosivustoilla toimitetut tiedot eivät aina ole oikeita. Laskennan aikana palkkioiden maksamista koskevia ehtoja ei yleensä oteta huomioon, vakuutukset lasketaan vähimmäishinnalla epätäydellisellä palvelujoukolla, eikä niitä oteta huomioon esineen toissijaisen arvioinnin kustannuksissa. Voit selvittää nämä yksityiskohdat ja tariffit ottaessasi yhteyttä pankkiin.

- Uuden asiakirjan koron alentamiseksi voidaan käyttää lisämenetelmiä, jotka takaavat maksut, esimerkiksi houkuttelemalla takaajia ja lainanottajaa.

- Asuntolainasopimuksen uusimiseksi alennetulla korolla on suositeltavaa ottaa yhteyttä pankkiin, jossa palkkaprojekti tarjotaan tai muut maksut maksetaan lainanottajalle tai joissa on aktiivisia talletuksia. Tämän organisaation kanssa on helpompaa tehdä kannattavampi sopimus.

Siten asiakkailla on monissa tapauksissa oikeus alentaa asuntolainasopimuksia. Tämä menettely vähentää taloudellista taakkaa, joten loppuerän maksaminen on paljon helpompaa.