U skladu s primjenjivim zakonom, najkasnije do 25. dana u mjesecu koji slijedi nakon prethodnog poreznog razdoblja, svaka tvrtka mora sastaviti prijavu PDV-a. Upute za popunjavanje trebaju biti poznate svim osobama ovlaštenim za ovu radnju, ali neke ne mogu razumjeti pojedinačne značajke, a ovdje je svaka pogreška prilično neugodna.

Što je ovo

Porezna prijava je posebna izjava poreznog obveznika:

- o nastalim troškovima i dobiti;

- razni predmeti koji podliježu oporezivanju;

- porezna osnovica i pogodnosti;

- glavni izvori prihoda;

- obračunat iznos poreza;

- ostale informacije koje mogu poslužiti kao osnova za obračun i izvršavanje poreza.

Svako društvo u mjestu registracije kod Savezne porezne službe u skladu s utvrđenim formatima mora se dostaviti u elektroničkom obliku s prijavom PDV-a. Upute za popunjavanje uključuju sve osnovne zahtjeve za informacije objavljene u takvim dokumentima. Dovoljno je učiniti sve kako treba i isključiti eventualne pogreške. Također je vrijedno napomenuti činjenicu da se deklaraciji mora priložiti sva relevantna dokumentacija, čiji je popis također određen trenutnim poreznim zakonikom.

Važno znati

Nisu svi poznati da od 2014. godine na snagu stupa novo izdanje prema kojem svaki porezni obveznik ili porezni agent bez odlaganja mora Federalnoj poreznoj službi u svom mjestu registracije dostaviti specijaliziranu deklaraciju u elektroničkom obliku u određenom formatu putem specijaliziranih komunikacijskih kanala pomoću EDI operatera. Međutim, nema razlike u tome koliko zaposlenika radi u tvrtki - u svakom slučaju se mora izraditi obračun PDV-a. Uputa o popunjavanju do 31. prosinca 2013. propisala je potrebu vođenja stavkom 3. članka 80. sadašnjeg Poreznog zakona koji je omogućavao izvještavanje na papiru ako je prosječni broj zaposlenih bio manji od 100 ljudi. Također, u elektroničkom obliku, može se dostaviti sva dokumentacija koja prema Poreznom zakoniku mora biti zajedno s deklaracijom.

Tko može preuzeti na papir?

Ako su različite organizacije i individualni poduzetnici za prethodna tri mjeseca ostvarili ukupni prihod od prodaje bilo koje robe bez PDV-a ne više od dva milijuna rubalja, u tom slučaju ne bi trebali sastaviti odgovarajuću prijavu PDV-a. Uputa za popunjavanje predviđa i potpuno oslobađanje takvih osoba od obveza poreznih obveznika.

Ali istodobno, nemojte zaboraviti da ako je takav porezni obveznik potrošaču odlučio izdati račun, u kojem je dodijelio iznos poreza, onda ga u ovom slučaju mora podnijeti državnom proračunu. U skladu s tim u vezi s tim, već treba poštivati detaljne upute za ispunjavanje prijave PDV-a i uzeti u obzir posebnosti sastavljanja ovog dokumenta.

Porezni obveznici koji se odluče za prelazak na UTII, Jedinstveni socijalni porez, USN ili PSN ne mogu biti priznati kao obveznici PDV-a, ali one tvrtke ili poduzetnici koji koriste „imputirani“ -NVD ili „pojednostavljeni“ -USN i dalje će morati plaćati porez na uvoz na teritoriju Rusije bilo koje robe.Između ostalog, u slučaju upotrebe UTII, Jedinstvenog socijalnog poreza, USN ili PSN, predviđene su i detaljne upute za popunjavanje prijave PDV-a ako se različite operacije obavljaju na temelju jednostavnih ili investicijskih ugovora o partnerstvu, kao i upravljanje povjerenjem bilo koje imovine ili ugovora o koncesiji.

Ako tvrtka izda fakturu s PDV-om u kojoj je dodijeljen PDV, dužan je platiti i taj porez uz podnošenje odgovarajuće izjave. Drugim riječima, organizacija koja koristi pojednostavljeni porezni sustav s porezom na dohodak izdaje račun kupcima gdje je dodijeljen PDV, što ga automatski obvezuje da taj porez u potpunosti uplati u državni proračun i nadležnom tijelu preda sve dokumente kao To zahtijevaju upute za popunjavanje porezne prijave s PDV-om. Istovremeno, prilikom izračuna jedinstvenog poreza, iznos PDV-a ne bi trebao biti uključen u ukupnu dobit.

Podnošenje jedinstvene pojednostavljene izjave

Ako porezni obveznik nije uključen u bilo koje radnje tijekom kojih se novac prenosi putem njegovih bankovnih računa, a također ne raspolaže bilo kakvim predmetima oporezivanja PDV-om, tada u ovom slučaju upute za popunjavanje porezne prijave pružaju mogućnost njihovog pružanja pojednostavljena deklaracija. Federalna porezna služba kaže da za takve obveznike ne postoji zahtjev da se svi dokumenti dostavljaju isključivo u elektroničkom obliku.

Što će se dogoditi ako ne zamislite?

Svaka tvrtka mora pravodobno podnijeti prijavu PDV-a. Upute za popunjavanje, specifičnosti postojećeg zakonodavstva i zakonskih normi - sve to jasno ukazuje na to da se dokumenti moraju podnijeti na vrijeme, jer će u protivnom tvrtka biti kažnjena s 5% poreza. Kazna će se morati platiti za svaki nepotpuni ili puni mjesec kašnjenja od dana zadnjeg za podnošenje ove izjave, dok ukupni iznos novčane kazne ne može biti veći od 30% ukupnog poreza ili biti manji od 1000 rubalja.

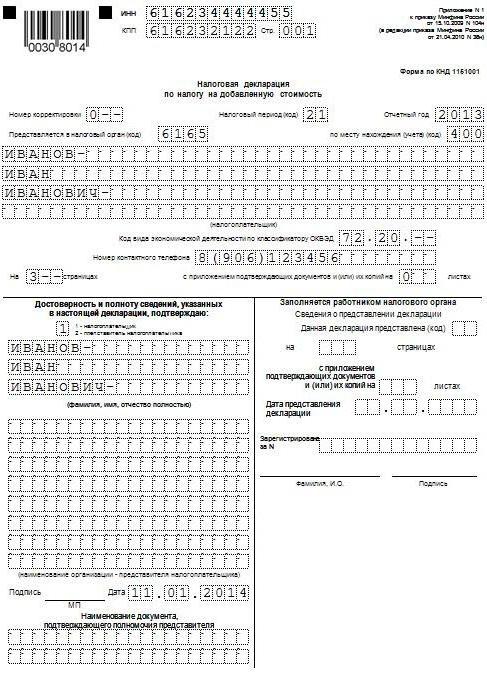

Primjer punjenja

Dalje ćemo predstaviti standardni primjer ispunjavanja prijave PDV-a (upute za popunjavanje). Uvjeti za predaju ovog dokumenta razlikuju se ovisno o području u kojem tvrtka posluje i koliko je posao velik. Koristimo podatke poreznog računovodstva koje je Gazprom pružio za prvo tromjesečje 2015. godine. Sve operacije u vezi s prodajom proizvoda oporezuju se stopom od 18%, a sve radnje koje se moraju uzeti u obzir u postupku pripreme deklaracije navedene su u nastavku:

- Listopada 2014 U proračun je uplaćen PDV, koji se zadržava od plaćanja najamnine za općinsku imovinu u listopadu, studenom i prosincu 2014. godine. Iznajmljivanje imovine provodi se u skladu s sporazumom sklopljenim s odborom koji je angažiran u upravljanju imovinom grada Mytishchi u moskovskoj regiji. Ukupna cijena najma je 600.000 rubalja (uključujući PDV u iznosu od 91 525 rubalja). 2. listopada 2014. izdana je faktura br. 502 za iznos PDV-a, koji je odbijen od najamnine za četvrto tromjesečje 2014., što je evidentirano u knjizi kupovine - 600.000 rubalja. (uključujući PDV u iznosu od 91 525 rubalja).

- Siječnja 2015 Od Gamma LLC primljen je predujam za buduću isporuku gotovih proizvoda u skladu s sporazumom br. 1. 14. siječnja 2015. izdan je račun za predujam Hermesu, što je zabilježeno u knjizi prodaje - 2 360 000 rubalja. (uključujući PDV u iznosu od 360 000 rubalja).

- Siječnja 2015 Prema ugovoru br. 2, OOO Master, isporučeni su gotovi proizvodi. Dana 19. siječnja 2015. „Masteru“ je izdata faktura br. 2, koja je zabilježena u knjizi prodaje - 590.000 rubalja. (uključujući PDV u iznosu od 90 000 rubalja).

- Siječnja 2015 U proračun je uplaćen PDV koji je odbijen od plaćanja najamnine komunalne imovine u siječnju, veljači i ožujku 2015. Iznajmljivanje imovine provodi se u skladu s sporazumom sklopljenim s odborom koji sudjeluje u upravljanju komunalnom imovinom grada Mytishchi, Moskva. Ukupna cijena najma je 600.000 rubalja (uključujući PDV u iznosu od 91.525 rubalja). U iznosu odbitka PDV-a od najamnine za IV kvartal 2014. godine izdana je faktura br. 3 od 20. siječnja 2015., koja je evidentirana u knjizi prodaje - 600.000 rubalja. (uključujući PDV u iznosu od 91 525 rubalja).

- Veljače 2015 Akontacija se prebacuje na dobavljača materijala, koji je Modus LLC, u skladu s sporazumom br. 3. Modus je 3. veljače 2015. sastavio i predao račun broj 45, ističući iznos PDV-a koji je upisan u kupoprodajnu knjigu, ukupno 236.000 rubalja (uključujući PDV u iznosu od 36 000 rubalja).

- Veljače 2015 Materijali potrebni za proizvodnju proizvoda u skladu s Sporazumom br. 4 kupljeni su i prihvaćeni od tvrtke Modus LLC. Sav materijal u IV tromjesečju 2014. godine plaćen je unaprijed, a od tog je predujma prihvaćen odbitak PDV-a u IV tromjesečju 2014. godine. Dana 5. veljače 2015. od Modusa je stigla faktura br. 150, koja je evidentirana u knjizi kupnje. 22. listopada 2014. izdana je faktura za predujam br. 1230, koja je u knjizi prodaje zabilježena za ukupno 1.770.000 rubalja (uključujući PDV u iznosu od 270.000 rubalja).

- Ožujka 2015 U skladu s sporazumom br. 5 sklopljenim s RAO EU LLC, gotovi proizvodi su isporučeni. Dana 16. ožujka 2015. RAO EU LLC izdao je fakturu br. 4, koja je evidentirana u knjizi prodaje za ukupno 1.062.000 rubalja (uključujući PDV u iznosu od 162.000 rubalja).

U skladu sa stavkom 3. trenutnog postupka, izvješće ne uključuje odjeljke 4, 5, 6, 7, 10, 11, 12, kao ni zasebne dodatke odjeljcima 3, 8 i 9, odnosno ne smije sadržavati Povrat PDV-a Uputa za popunjavanje (uvjeti za ispunjavanje) predviđa tonu drugih suptilnosti koje također treba uzeti u obzir.

Ključne značajke

Ispunjavanje 10. i 11. odjeljka trebalo bi biti samo ako su računi primljeni ili izdani u okviru aktivnosti u interesu drugih osoba, na temelju:

- o ugovorima o provizijama ili agencijskim ugovorima;

- ugovori o špediciji, ako se u skladu s njima uzima samo prihod primljen kao naknada kao dio prihoda za koji se mora podnijeti prijava PDV-a, upute za popunjavanje (osnovna pravila);

- obavljanje različitih funkcija programera.

Treba napomenuti da u ovom slučaju ne bi svi trebali podnijeti prijavu PDV-a. Upute za ispunjavanje (pravila) predviđaju ispunjavanje ovih obveza u slučaju da poduzetnik (organizacija) s kojom je ispunjen ovaj dokument ispunjava jedan od sljedećih uvjeta:

- je porezni obveznik;

- oslobođen dužnosti poreznog obveznika vezano za utvrđivanje i plaćanje PDV-a ili, u načelu, nije obveznik plaćanja ovog poreza, ali istodobno djeluje kao porezni agent.

Ovaj popis ne uključuje osobe koje nisu poreznici (ako nisu porezni agenti) i koji, u skladu s tim, ne bi trebali sastaviti prijavu PDV-a. Upute za popunjavanje, rokove i druge nijanse od strane takvih osoba ne bi se trebale uzimati u obzir, ali ako u procesu obavljanja posredničkih aktivnosti u svoje ime izdaju neke račune, bit će potrebno poreznom tijelu dostaviti detaljan časopis o knjiženju izdatih i primljenih računa u elektroničkom obliku obrazac pomoću telekomunikacijskih kanala. To se mora učiniti najkasnije dvadesetog dana u mjesecu koji slijedi nakon isteka tromjesečja.

Pogreška bez punjenja

Upute za popunjavanje deklaracije za Povrat PDV-a mnogima se to može činiti prilično kompliciranim, pa je porezna služba, kako bi izbjegla pogreške, razvila i prikazala na službenim web stranicama sve potrebne omjere kontrole. Vrijedi napomenuti da ona pruža ne samo aritmetičku kontrolu različitih pokazatelja izvještavanja, već i logično. U velikoj većini slučajeva takve omjere u svoje proizvode postavljaju programeri specijaliziranih računovodstvenih programa, uz pomoć kojih se deklaracija o PDV-u lakše popunjava. Upute za popunjavanje (pogledajte gornju deklaraciju uzoraka) na službenoj web stranici daju približno razumijevanje kako inspektori mogu reagirati u slučaju bilo kakvih odstupanja u prijavi PDV-a za 2016. godinu.

Također je vrijedno napomenuti da na web stranici Federalne porezne službe Ruske Federacije možete pronaći kontrolne omjere za niz drugih poreza.

Priručnik s uputama

Federalna služba za porez Ruske Federacije razvila je vlastite smjernice o tome kako popuniti prijavu PDV-a (upute za popunjavanje). Detaljne upute uključuju preporučeni popis akcija koje porezni obveznici trebaju slijediti nakon podnošenja posebnog zahtjeva. Vrijedno je napomenuti da se ovaj zahtjev šalje ako porezno tijelo utvrdi nedosljednosti ili proturječnosti, a istodobno sadrži potpuni popis transakcija kod kojih su otkrivene razlike.

Postupak radnja

Sama narudžba je sljedeća:

- Poreznoj upravi predaje se potvrda da su zahtjevi za TCS elektronički prihvaćeni u roku od šest dana od trenutka kada im je zahtjev poslan;

- U odnosu na sve zapise navedene u primljenom zahtjevu, provodi se detaljna provjera ispravnosti popunjavanja deklaracije, a zapis odražen u njoj provjerava na temelju sastavljene fakture. Posebna se pozornost posvećuje ispravnosti popunjavanja različitih detalja u zapisnicima kod kojih su utvrđene razlike. To mogu biti brojevi, datumi, ispravnost izračunavanja iznosa poreza, zbroj pokazatelja. Ako je oduzimanje računa izvršeno u dijelovima (to jest nekoliko puta), tada se u ovom slučaju vrši dodatna provjera ukupnog iznosa PDV-a, koji je prihvaćen za odbitak za sve evidencije ovog računa, uključujući i obračun za prethodna razdoblja.

- Čini se pojašnjena deklaracija što upućuje na točne podatke u slučaju da su u deklaraciji uočene pogreške koje dovode do smanjenja ukupnog iznosa poreza koji se plaća.

- Ako pogreška navedena u deklaraciji nije utjecala na iznos PDV-a, tada su u ovom slučaju detaljna objašnjenja s točnim podacima. Također se preporučuju ažurirane deklaracije. Objašnjenja se mogu predstaviti u slobodnom obliku na papiru ili u formaliziranom obliku putem operatora EDI. Da biste poslali objašnjenja u formaliziranom obliku, prvo morate biti sigurni da EDI operator ili programer računovodstvenog sustava koji koristite ima takvu priliku.

- Ako nakon provjere ispravnosti popunjavanja nije bilo moguće pronaći pogreške, obavijest o tome bit će poslana odgovarajućem poreznom tijelu podnošenjem obrazloženja.

Također je vrijedno napomenuti da se prilikom izvoza u zemlje Carinske unije moraju poštivati i upute za popunjavanje prijave PDV-a (Bjelorusija i Kazahstan), a to treba uzeti u obzir i prilikom ispunjavanja papira tijekom takvog prijevoza.

Sve ove značajke moraju se uzeti u obzir prilikom popunjavanja takvih dokumenata. Mnogo se pažnje posvećuje pripremi porezne prijave, kao i ispravnosti i dostupnosti sitnih detalja, pa morate biti sigurni da su svi prisutni, a vaša tvrtka nije u konačnici kažnjena zbog nekih manjih propusta.Osim penala, ponovno popunjavanje i dvostruka provjera dokumentacije dodatni je gubitak vremena koje nikome nije potrebno.