Krajem 2013. Federalna služba za porez Ruske Federacije u dogovoru s Ministarstvom financija izdala je pismo u kojem predlaže uvođenje UCD-a - univerzalnog prijelaznog dokumenta. Kako je objasnila porezna služba, mogla bi se koristiti već od početka 2013. godine. Umjesto toga uveden je univerzalni dokument o prijenosu faktura i račune. U saveznom zakonu br. 402, organizacije i poduzetnici imaju pravo samostalno razvijati primarne vrijednosne papire koji su potrebni tijekom rada i čija će upotreba biti najpovoljnija. Razmotrimo dalje što predstavlja univerzalni dokument o prijenosu. U članku će biti predstavljen i uzorak na papiru.

Opće informacije

FTS je u svom dopisu predložio kombiniranje računa i računovodstvenog dokumenta. Ova inovacija odnosi se na sve poslovne subjekte, uključujući one koji rade na pojednostavljenom poreznom sustavu. Stoga poduzeća ne mogu primati UPD samo od dobavljača. Tvrtka ima pravo sama napisati univerzalni prijenosni dokument. U ovom slučaju, glavni uvjet je poštivanje svih potrebnih detalja navedenih u stavku 2, članka 9 Federalnog zakona br. 402.

funkcije

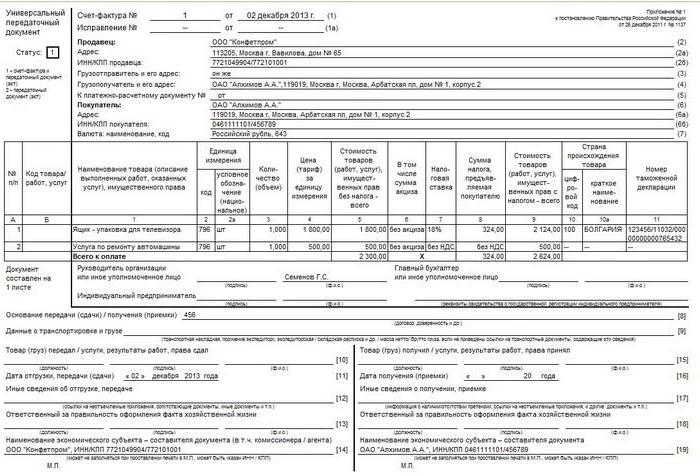

Univerzalni obrazac za prijenos utemeljen je na fakturi. Istodobno se potpuno prenosi na novi papir i odvaja ga podebljanom crtom. Nakon toga navode se podaci o datumu otpreme i prijema proizvoda, odgovorne osobe. To su detalji koji su obično prisutni u radovima poput OS-1, TORG-12, M-15 i tako dalje. Uporaba univerzalnog prijenosnog dokumenta može se provesti na dva načina. To je zbog činjenice da sadrži podatke računa i primarnog računovodstvenog papira.

Dakle, univerzalni dokument o prijenosu može se koristiti za potvrdu samo prijenosa vlasništva ili dodatno za obračun PDV-a. Ovisno o tome, bit će naznačeni određeni kodovi. U posebnom stupcu u gornjem lijevom dijelu prikazan je status univerzalnog prijelaznog dokumenta. To može biti šifra 2 ili šifra 1. U potonjem slučaju papir djeluje kao račun i djeluje, u drugom - samo kao prijenosni dokument. Kod određivanja koda 1 dopuštena je zasebna faktura. Vlasnik nekretnine samostalno odlučuje koju će funkciju univerzalni prijenosni dokument obavljati.

Kada mogu prijaviti papir tvrtki na pojednostavljeni porezni sustav?

Poduzetnici i tvrtke koje koriste pojednostavljeni posebni režim nisu obveznici PDV-a. To je utvrđeno čl. 346.11 Poreznog zakonika u odredbi 2. i odredbi 3. S tim u vezi, nepraktično je pisati operativnu poreznu prijavu za usluge, robu i rad tijekom uobičajenog poslovanja. To je zbog činjenice da u svojim aktivnostima "pojednostavljeni" u pravilu koriste akt ili račun - jedan rad koji potvrđuje činjenicu prijenosa vlasništva i provedbe. Oblik takvih dokumenata nije toliko opsežan i poznatiji je u radu. Po želji, naravno, možete koristiti i inovaciju.

Ako se tvrtka odluči poslužiti univerzalnim dokumentom o prijenosu, obrazac treba sadržavati šifru 2. U nekim slučajevima poduzetnici i tvrtke susreću vrijedne kupce i naplaćuju PDV na prodaju. U ovom slučaju, ugovorne strane primaju proizvode s ulaznim porezom. U takvoj situaciji bolje je koristiti univerzalni dokument o prijenosu. Kada mogu koristiti papir za druge? Mogu ga koristiti posrednici u pojednostavljenom poreznom sustavu koji u svoje ime prodaju proizvode / rade s PDV-om.To je zato što su takvi agenti dužni klijentima izdavati račune i fakture. U takvim se slučajevima šifra 1 postavlja u gornji lijevi kut.

Dokument o univerzalnom prijenosu: Završetak

Na taj način, novi papir može kombinirati funkcije računa i akta otpreme. No, da bi se to moglo provesti u praksi, potrebno je ispravno ispuniti dokument. U računima se nalaze njihovi detalji, a u aktima - njihovi. I ove se informacije razlikuju jedna od druge. Razmislite o situaciji. Univerzalni prijenosni dokument istovremeno ima 2 funkcije i, prema tome, ima kod 1.

U ovom slučaju informacije bi trebale biti prisutne u retcima 1-7, stupcima 1-11. U stavku 5. čl. 169 Poreznog zakonika, kao i Vladinom Odlukom br. 1137, utvrđuju se pravila u skladu s kojima se podaci unose u univerzalni dokument o prijenosu. Potpisi glavnog računovođe i rukovoditelja ili osoba koje oni ovlaste moraju biti obavezni. U suprotnom, papir neće biti valjan. Ako dokument sadrži šifru 2, tada treba navesti sve pokazatelje koji su obavezni za bilo koji "primarni". Ti su detalji navedeni u čl. 9, stav 2 saveznog zakona br. 402.

Važna točka

Kad unosite podatke u univerzalni prijenosni dokument s šifrom 2, podatke možete unijeti u druge redove osim obveznih. Prisutnost informacija u njima neće se smatrati greškom. Naprotiv, na ovaj će se način cjelovitije objaviti sadržaj poslovne transakcije. Međutim, stručnjaci preporučuju posebnu pozornost u stupcima 7 i 8. Oni navode poreznu stopu PDV-a i iznos odbitka. Ako se u tim redovima nalaze podaci, tada se tvrtka na pojednostavljenom poreznom sustavu može smatrati obveznikom navedenog poreza. Ali prema zakonu, subjekt nema takvu obvezu. Da biste izbjegli zabune, ove redove ostavite praznima. Izuzetak su prethodno navedeni slučajevi kada tvrtka ispunjava zahtjev druge ugovorne strane ili je posrednik.

Obavezni detalji

Da biste pojasnili što i gdje unijeti, preporučljivo je te podatke predstaviti u tablici.

| rekviziti | broji |

| ime | U gornjem lijevom kutu naznačeno je ime UPD. Navedeno je kodom 1 ili 2. Stupac "Status" je informativan. Kada unosite podatke samo u ovaj redak bez navođenja ostalih podataka u preostalim redovima, papir ne postaje faktura ili primarni. |

| Datum sastavljanja | Kutija 1 |

| Naziv poslovnog subjekta koji izdaje univerzalni prijenosni dokument | P. 14. i 19. ili "M.P." (mjesto ispisa). |

| Sadržaj operacije | Stupci 2b, 2a, 2, 6b, 6a, 6. Ovi redovi označavaju podatke o strankama u transakciji.

Okvir 1 i stupac B (po nahođenju) odražavaju predmet ugovora. P. 8 - razlozi za nastanak pravnih odnosa. Stupci 9, 17 i 12. Oni uključuju dodatne informacije koje odražavaju okolnosti i uvjete operacije. P. 11. i 16. Oni mogu sadržavati pojašnjenje podataka o datumima uvjeta. |

| Novčana i (ili) prirodna dimenzija | P. 2-6, 9. Ako je transakcija izvršena uz avansno plaćanje, tada se podaci unose na stranici 5. |

| Imena zaposlenika koji su izveli operaciju ili su odgovorni za nju. | P. 10 i 15 ili 13 i 18. |

| Potpisi gore navedenih osoba, njihovi F. I. O ili drugi detalji pomoću kojih su identificirani. | P. 13 i 18. U nedostatku potpisa u njima, stupaca 10 i 15. Ako na stranici 10 nema potpisa, tada je „čelnik poduzeća ili druga ovlaštena osoba“. |

Moguće poteškoće

U obliku dokumenta koji se razmatra, osim pojedinosti koje su zaposleniku poznate, postoje i oni koji mogu izazvati brojna pitanja. Porezna služba u Dodatku 3. svom pismu objašnjava kakve bi informacije morale biti nepoznate. Pored toga, Federalna služba za porez pojašnjava na što morate obratiti pažnju prilikom popunjavanja već poznatih stupaca.Na primjer, pitanja mogu nastati prilikom popunjavanja redaka 3 „Pošiljalac i njegova adresa“ i 4 „Primalac i njegova adresa“. Uz naziv i lokaciju ovih entiteta, dopušteno je nadopunjavanje podataka informacijama o TIN-u i KPP-u.

Šifra proizvoda / rada

To je zapisano u stupcu B. Ovaj se zahtjev ne smatra obveznim. U ovom slučaju, glavna stvar je da se predmet operacije razumije na liniji 1. Ako poduzetnik odluči popuniti ovu liniju, onda kada prodaje robu, možete unijeti članak proizvoda. Ako govorimo o radu, tada je naznačen OKVED kod. Ako su podaci o usluzi, onda se uklapa pogled na OKUN. Ti podaci mogu naknadno pomoći u izračunavanju dohotka ako tvrtka kombinira nekoliko posebnih načina ili koristi snižene stope za doprinose za osiguranje.

10. redak

U ovom se stupcu navodi naziv radnog mjesta osobe koja je odgovorna za isporuku posla ili otpremu robe. Na njemu se mora nalaziti i njegov potpis i F. I. O. Pri izdavanju papira s šifrom 1 bez jamstva to ovjerava šef, računovođa ili njihovi ovlašteni predstavnici. Ako jedan od njih daje rad ili robu, onda je na stranici 10 dovoljno upisati samo poziciju i F. I. O. Nije potrebno ponovno potpisati.

Datum isporuke / otpreme

Navedeno je u retku 11. U skladu s općim pravilom, datum isporuke / otpreme podudara se s datumom izdavanja otpremne isprave. Na propisani način "primarni" se sastavlja na dan kad je transakcija zaključena. Ali postoje slučajevi kada se dokument izvrši na jedan datum, a sama pošiljka, iz ovog ili onog razloga, dogodila se na drugi. U tim će situacijama, naravno, brojevi biti različiti. Univerzalni dokument sadrži stupac 11 u kojem se navodi stvarni datum operacije. Čak i ako se brojevi podudaraju, preporučuje se da ispunite stranicu 11. To će spriječiti nedosljedne promjene na papiru.

Ostali podaci o prenosu / otpremi

Ovi podaci su naznačeni na liniji 12. Ovdje možete dati linkove do podataka koji se odnose na prijenos / otpremu. Na primjer, to mogu biti podaci o potvrdama, putovnicama, broju i vrstama ostalih dokumenata koji djeluju kao integralni dodatak FRS. Ako se djelo prenese, tada se može zasebno dostaviti izvještaj s detaljnim opisom. Porezni službenici često traže detaljne informacije u takvim slučajevima.

Odgovoran za odobrenje

U retku 13 mora se navesti položaj osobe koja je odgovorna za točnu dokumentaciju transakcije od strane poduzeća. Ovdje se stavljaju i njegovo prezime i inicijali. Bez odgode mora potpisati ako njegov potpis nije viši u liniji osobe odgovorne za otpremu ili ovjeru računa.

Ime prevoditelja

Navedeno je u stupcu 14. Ovdje se upisuje ime osobe koja je napisala dokument. Ovo može biti organizacija koja vodi računovodstvo s prodavateljem u skladu s ugovorom. Redak 14. ne smije se popuniti, pod uvjetom da je u polju "M. P." nalazi se pečat koji označava ime prevoditelja.

Vjerojatno poteškoće s kupcem

Neki stupci univerzalnog dokumenta mogu pokrenuti pitanja druge ugovorne strane. Dakle, u retku 15 mora navesti naziv radnog mjesta osobe koja je primila robu ili prihvatila posao / usluge, njegovo ime, inicijale. Ovdje se stavlja i njegov autogram. U retku 16 nalazi se stvarni datum prijema / primitka. Ovaj se atribut ne smatra obveznim. Bez obzira na to, Federalna služba za porez uvijek preporučuje da to precizira. Datum koji odgovara stupcu 16 ne bi trebao biti prije datuma sastavljanja UPD-a (na stranici 1) i broja na stranici 11. U retku 17 "Ostali podaci o prihvatu / primanju", možete naznačiti da kupac nema pritužbi. Ako su nastale, tada trebate priložiti vezu do dokumenta na osnovu kojeg su izdani. Stupac 18. sadrži podatke o osobi odgovornoj za ispravno izvršenje transakcije / transakcije.Navedeno je ime njegovog položaja, stavlja se potpis. Međutim, potonje možda neće biti potrebno ako se na liniji 15 pojavi ista osoba koja je odgovorna za prihvaćanje. Stupac 19. treba sadržavati podatke o poduzeću koje je nabavilo dokument koji sastavlja dokument. Kao i kod prodavatelja, to može biti računovodstvena organizacija. Ovaj se redak ne popunjava ako u polju "M. P." postoji pečat, ako su na otisku vidljive potrebne informacije.

Računovodstveni odraz

Kao što je gore spomenuto, u univerzalnom dokumentu može biti prisutno nekoliko različitih datuma. U ovoj je situaciji najvažnije ništa ne zbuniti. Razmislite o situaciji. Na primjer, tvrtka koja prodaje je UPD. U skladu s njim, knjigovodstvena dobit odražavat će se u računovodstvu. Općenito, to se mora učiniti na dan otpreme. Označeno je u retku 11. Ako ovaj stupac nije ispunjen, prihod se priznaje u retku 1 - na dan pripreme dokumenta.

nijansa

Ako univerzalni dokument ima status 1, tada je potrebno odrediti datum izdavanja računa. Ako na zahtjev druge strane napišete ovaj članak u uobičajenom načinu, tada se prijava PDV-a podnosi na temelju rezultata tromjesečja kada je predstavljena. Ako društvo djeluje kao posrednik, na dan podnošenja računa, računovodstveni izvještaj mora biti registriran u odgovarajućem računovodstvenom časopisu. Broj na kojem je papir predstavljen smatrat će se danom otpreme (stupac 11). Ako nije naznačeno, onda biste se trebali voditi linijom 1. Izuzetak je kada se rezultati rada prihvaćaju i prenose u različite dane. U tim će situacijama biti relevantan datum naveden na stranici 16. Razmislite o situaciji kupca. U skladu s zaprimljenim dokumentom, tvrtka odražava troškove u računovodstvu. To se vrši na dan stjecanja, koji je naveden na stranici 16. Isti će se dan smatrati datumom primitka računa. Ovo pravilo vrijedi ako dokument ima status 1 i sadrži sve pojedinosti potrebne za takve slučajeve. Kada se odražavaju troškovi u poreznom računovodstvu po pojednostavljenom poreznom sustavu, važna je ne samo činjenica kupnje, već i plaćanje iste. Mogu se primijeniti i drugi troškovi. Na primjer, da bi se prikazao trošak za glavno sredstvo, mora ga se staviti u pogon.

zaključak

Mora se reći da UPD nije obvezujući dokument. Pismo Federalne porezne službe je savjetodavne prirode. Tvrtka sama odabire koje je dokumente prikladnije sastaviti - uobičajene ili koristiti novi obrazac. U ovom slučaju preporučljivo je pogledati situaciju. Pri unošenju podataka u DLC treba uzeti u obzir brojne značajke. Posebno je prilikom popunjavanja potrebno ispuniti uvjete iz čl. 9, stavak 1 saveznog zakona 402 i čl. 169 Porezni zakonik. Treba imati na umu da detalji računa i "primarni" nisu identični. Na primjer, prvi, kada se prodaje, ukazuje na zemlju podrijetla proizvoda (domaća roba je iznimka). Međutim, za primarnu dokumentaciju takav zahtjev nije utvrđen. Uz to, neki detalji možda neće biti na dostavnici, ali bit će potrebni "primarni". Posebnu pozornost treba posvetiti datumima. Postoji nekoliko njih u dokumentu i oni se ne podudaraju uvijek. Sve ove nijanse moraju se uzeti u obzir tijekom registracije.