Kakvu vrstu izvještaja izdaju poduzetnici, morate znati stotine tisuća ljudi koji godišnje postanu individualni poduzetnici. U Rusiji svake godine živi oko 470-570 tisuća ljudi.

Prema ruskom zakonu, individualni poduzetnik je pojedinac koji je registriran kao individualni poduzetnik i obavlja posao bez osnivanja pravne osobe. Ovaj pravni oblik ne podrazumijeva minimalni odobreni kapital, jedna osoba može biti osnivač - sam poduzetnik. Svrha IP-a je dobit kojom poduzetnik raspolaže po vlastitom nahođenju. Javno izvještavanje o IP-u nije potrebno, međutim, treba imati na umu da je poduzetnik u potpunosti odgovoran za svoje obveze u pogledu svojih obveza. Upravo posljednja činjenica često dovodi do izbora drugih oblika poslovanja (LLC, ZAO, itd.)

Sve ovisi o poreznom sustavu.

IP izvješćivanje ovisi o tome porezni sustav izabran od strane poduzetnika. Odmah napominjemo da tijekom registracije pojedinac poduzetnik automatski prima opći režim oporezivanja, koji može promijeniti u posebne režime istovremeno sa registracijom, ili u roku od trideset dana od trenutka registracije. Ako promjena poreznog režima nije započeta na vrijeme, prenošenjem prijave poreznom tijelu, tada je prijenos IP-a na STS, čiji je izvještaj manji, moguć tek od sljedeće godine (kalendar se podrazumijeva). To bi trebao uzeti u obzir početnik-gospodarstvenik.

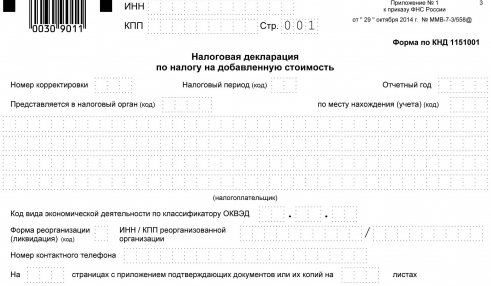

Izvješća za IP s općim oporezivanjem

Ukupno, u ruskoj poreznoj praksi postoje četiri porezna režima za individualne poduzetnike i drugi pravni oblici djelovanja. Opće oporezivanje pretpostavlja da će poslovni čovjek platiti sve poreze predviđene za njegovu vrstu poslovanja (ako po zakonu ne postoji oslobađanje od poreza), vodite u potpunosti računovodstvo. Taj su način odabrale osobe zainteresirane za sheme s PDV-om. Porezno prijavljivanje IP-a prema ovom režimu može biti dvostruko, ovisno o prisutnosti / odsutnosti najamnih radnika od organizatora slučaja. Ako nema zaposlenih, poreznim tijelima treba poslati sljedeće:

- Prijava PDV-a (tromjesečno, do dvadesetog dana u mjesecu koji slijedi nakon izvještajnog razdoblja).

- Izjava (pod f. 4-NDFL) u roku od trideset dana od dana početka poslovanja i s rastom dobiti većom od pet posto (podaci o procijenjenom dohotku).

- Izjave o porezu na dohodak osobe (obrazac 3-porez na dohodak) - do tridesetog travnja godine koja dolazi nakon izvještajne godine.

U slučaju najamne radne snage ili isplate u korist drugih pojedinaca koji nisu bili zaposleni, individualni poduzetnik mora podnijeti i izjave u obliku br. 2-NDFL o primanjima svakog zaposlenika. Izvještaj o broju zaposlenih na popisima za prethodnu godinu šalje se do 20. siječnja godine koja dolazi nakon izvještajne godine. Također, ne zaboravite podnijeti poreznu upravu poreznoj upravi knjigu o knjiženju prihoda i rashoda poduzetnika i prije nego što počne popunjavati podatke o poslovanju.

Izvještavanje za Gosstat

Izvještavanje IP-a bez zaposlenika ili s njima statističkim agencijama podnosi se u obliku „1 poduzetnik“ do 1. travnja godine koja slijedi za izvještajnu godinu. Možda će biti potrebno dostaviti podatke o aktivnostima pojedinog poduzetnika (obrazac 1-IP, rok je prije 2. ožujka godine koja slijedi za izvještajnim) i neke industrijske obrasce.Stoga stručnjaci preporučuju potražiti savjet od teritorijalne vlasti Rosstata kako bi saznali kakva se vrsta izvješća može zahtijevati od poduzetnika, uključujući tijekom nasumičnih i kontinuiranih inspekcija.

Izjava za primjenu "pojednostavljenog"

Dostavljaju se manja izvješća, čak i ako je izabran pojednostavljeni sustav oporezivanja, gdje gospodarstvenik samostalno određuje predmet oporezivanja. U tom slučaju poduzetnik ostaje odgovoran za obavljanje funkcija poreznog agenta, IP računovodstvena izvješća uključuju novčane transakcije, poduzetnik mora osigurati statistička izvješća, plaćati doprinose (u mirovinski fond i za socijalno osiguranje od profesionalnih bolesti).

Poduzetnik na pojednostavljenom porezu plaća jedinstveni porez ovisno o tome što će se oporezivati (šest posto na dohodak ili petnaest posto na dohodak umanjeno za iznos troškova). U ovom se načinu PDV i porez na dohodak ne plaćaju, osim toga, nema potrebe plaćati porez na imovinu koji gospodarstvenik koristi u svojim aktivnostima, jedinstveni socijalni porez na dohodak primljen od poduzetničkog poslovanja i za plaćanja u korist pojedinaca. Jedinstvena prijava poreza za pojednostavljeni porezni sustav podnosi se prije 30. travnja godine koja slijedi za izvještajnu godinu.

Pri korištenju EVD načina izvješćivanje je potrebno svakog tromjesečja

IP o pojednostavljenom poreznom sustavu, čije se izvještavanje podnosi kvartalno, koristi se u drugom poreznom sustavu - jedinstvenom porezu na pripisani dohodak. Mogu ga koristiti gospodarstvenici koji se bave strogo definiranom vrstom djelatnosti, uključujući trgovinu na malo dvoranama do 150 četvornih metara. brojila, oglašavanje na vanjskim građevinama, ugostiteljstvo, opskrba usluge kućanstva i drugi

Odluka o mogućnosti primjene EOD-a određuje se u općinama (predstavnička tijela). Predmet oporezivanja je pripisani prihod koji se oporezuje. Ostali porezi (na imovinu, pojedinačne socijalne vrijednosti, dodanu vrijednost, na dohodak pojedinaca) ne plaćaju se. Ovaj oblik oporezivanja zahtijeva podnošenje tromjesečne deklaracije najkasnije dvadesetog u mjesecu koji slijedi za izvještajno razdoblje.

Ruralni poduzetnici mogu podnijeti minimalno izvješćivanje

Porezno izvješćivanje IP-a koji se bavi poljoprivrednom proizvodnjom ili njegovom naknadnom ili primarnom obradom može se temeljiti na plaćanju jedinstveni poljoprivredni porez (uspostavljeno na dobrovoljnoj osnovi). Ako seoski radnik nema zaposlenog radnika, podnosi deklaraciju prije trideset prvog ožujka godine koja slijedi za izvještajnu godinu, a također predaje knjigu troškova i prihoda poreznim vlastima. Samostalni poduzetnik s ovim oblikom oporezivanja oslobođen je istih poreza kao poduzetnik s UTII.

SP bez unajmljenih zaposlenika plaća FIU, ali ne prijavljuje

Izvješćivanje IP-a FIU-u kao takvom ne osigurava doprinose za sebe (nema zaposlenika). Biznismeni bi jednostavno trebali platiti fiksnu naknadu do kraja tekuće godine u sljedećim iznosima: ako iznos prihoda (a ne profita!) Od poduzetnika (pojedinca) ne prelazi tristo tisuća rubalja, onda prema važećem zakonu mora uzeti minimalnu plaću koja je na snazi na početku godine i pomnožiti s stopa doprinosa utvrđena od strane mirovinskog fonda, povećana je dvanaest puta.

Ako iznos prelazi 300 tisuća rubalja godišnje, tada trebate platiti jedan posto iznosa koji prelazi gornju cifru, i to prije prvog travnja sljedeće godine. Od početka 2015. godine, mirovinsko osiguranje pojedinaca s prihodom manjim od 300 tisuća rubalja godišnje koštat će najmanje 18,6 tisuća rubalja. Mora se zapamtiti da poduzetnik ne uzima u obzir postojanje gubitaka, odnosno da mora izvršiti transfere u mirovinski fond u svakom slučaju.

Izvješćivanje IP-a u PF-u

Prilikom sklapanja prvog ugovora o radu ili drugih civilnih ugovora (na primjer, ugovora), pojedinačni poduzetnik mora se drugi put registrirati kod mirovinskog fonda (prvi put se evidentira automatski tijekom registracije kao individualni poduzetnik) i podnijeti izvješća za 3 mjeseca, pola godine, 9 mjeseci, godina, prema f. RSV-1 PFR najkasnije do 15. dana drugog mjeseca koji slijedi za razdoblje izvješćivanja. Za elektroničko izvještavanje krajnji je rok 20. dana drugog mjeseca koji slijedi za razdoblje izvješćivanja. Trenutno se doprinos Fondu obveznog medicinskog osiguranja (Federalni) uplaćuje na račun PFR-a, o čemu se izvještava uključeno u obrazac br. RSV-1.

Izvještaj poslodavaca prema Fondu socijalnog osiguranja

Izvještavanje o IP-u prema Fondu socijalno osiguranje (FSS) opet će biti napravljen samo za gospodarstvenike sa zaposlenima. Doprinosi se plaćaju za osiguranje od profesionalnih bolesti i nezgoda u skladu s utvrđenim cijenama. Izvješća o f. Br. 4-FSS dostavljaju se fondu u mjestu registracije poduzetnika do 20. (25.) dana drugog mjeseca koji slijedi nakon izvještajnog razdoblja za podnošenje izvještaja u papirnatom (elektroničkom) obliku.

U istom obrascu br. 4-FSS uključivat će se podaci o doprinosima zbog privremene nesposobnosti radnika i o majčinstvu radnika koje se plaćaju mjesečno, najkasnije do 15. dana u mjesecu koji slijedi prošlost.

Požurite da predate najnoviju prijavu poreza na zemljište!

Treba napomenuti da je 2015. godine, od prvog siječnja, otkazano izvješćivanje o IP-u (deklaracija o porezu na zemljište) koja zemljište koristi za svoje aktivnosti. Pretpostavlja se da će poduzetnik plaćati porez na uvjete porezne obavijesti do 1. listopada. No za 2015. godinu porezne prijave i dalje će trebati podnijeti prije 1. veljače 2016.

Ako nema aktivnosti

Koncept „nulta izvješćivanje (IP ili drugi pravni oblik)“ nije naznačen u zakonodavstvu Ruske Federacije, ali ovaj izraz znači da tvrtka sve dokumente s nulama podnosi uz potrebne dokumente pravodobno. Ta praksa postoji i u poreznoj inspekciji i u izvanproračunskim fondovima. Istodobno, u FSS-u i PFR-u nula pokazatelja (zajedno s potvrdnim pismom o nepostojanju plaćanja pojedincima) predaje se samo kad poslovni čovjek ima zaposlene.

Nulta izvješćivanje IP-a, na primjer, u potpunom odsustvu aktivnosti koje oporezuje EAM, ima značajne značajke. Budući da je nulta izvještavanje o takvom sustavu oporezivanja gotovo nemoguće (porez je propisan zakonom i plaća se bez obzira na visinu dohotka i opće djelatnosti), poduzetnik može jednostavno izuzeti dva mjeseca kada nije bilo aktivnosti kako bi se smanjio iznos poreza. Ako je termin duži od dva mjeseca, tada će se gospodarstvenik morati prebaciti na ONS.

Postoje određeni kriteriji za podnošenje izvješća s nulama za opće oporezivanje, uključujući:

- IP je samo registriran i nedavno je otvorio račun kod kreditne institucije;

- pojedinac poduzetnik nema kretanja na bankovnom računu, nije izdavao čekove, račune, nije potpisao akte o prihvaćanju posla itd.

Ovdje su glavne točke koje pojedinačni poduzetnik mora znati u vezi s izvještavanjem.