Ako su uočene pogreške u izvještavanju koje je dostavljeno regulatornim tijelima, potrebno je podnošenje ažurirane izjave. U Poreznom zakoniku postoji čl. 81. kojim se uređuje postupak njezinog pružanja. Razmotrimo dalje kako se vrši popunjavanje pojašnjavajuće deklaracije.

Opća pitanja

U nekim slučajevima, nakon prijave Federalnoj poreznoj službi, obveznik plaćanja otkriva da dokumentacija ne odražava određene podatke ili postoje pogreške u vezi s kojima se mijenja oporeziva osnovica. U skladu s tim, to će utjecati na iznos obveznog plaćanja. U skladu s člankom 81. Poreznog zakonika, subjekt mora podnijeti ažuriranu deklaraciju. Prije svega, platitelj mora utvrditi da li pogreške u izvještavanju potcjenjuju iznos plaćanja. U skladu s tim, on će imati pravo ili obvezu izvršiti prilagodbe u dokumentu.

Opća pravila

U skladu s člancima 81. i 54. Poreznog zakonika, ako se otkriju pogreške u tekućem razdoblju prilikom izračuna osnovice koja se odnose na prethodna vremenska razdoblja, preračun obveza provodi se u razdoblju otkrivanja netočnosti. Dakle, obveznik osigurava ažuriranu poreznu prijavu za razdoblje u kojem je došlo do izobličenja. Pored nje, u nekim slučajevima inspekcija zahtijeva i potvrdu o izračunu. Ono odražava razloge za prilagođavanje izjavama prethodno podnesenim. U praksi se često pojavljuju određene poteškoće u pripremi dokumenta. Pri popunjavanju deklaracije potrebno je uzeti u obzir niz određenih točaka.

nijanse

Revidirana deklaracija treba sadržavati ispravno izračunate iznose plaćanja, a ne razliku između njegove ispravne vrijednosti i već izvršenog prijenosa. Rezultati inspekcija koje je provela inspekcija za razdoblje u kojem su utvrđene pogreške, nema potrebe uzimati u obzir izmijenjeno izvješćivanje. Rok za podnošenje dokumenta prilagodbe u Porezni zakonik nije definiran. S tim u vezi, ažurirana izjava može se poslati u bilo koje vrijeme nakon otkrivanja pogreške. Kvar će biti prepoznat kao ispravljen samo ako subjekt dostavi ažuriranu izjavu. Ako kontrolno tijelo započne ili pošalje obavijest o imenovanju revizije, nema smisla sastavljati korektivni dokument.

primjer

Organizacija je u drugom tromjesečju 2007. godine otkrila distorziju u 1. tromjesečju. U skladu s tim, računovodstvene i porezne prijave podnesene su s pogreškama. Tvrtka mora dostaviti ispravljački dokument. Dakle, potrebno je pojasniti prijavu dobiti i druge odbitke za 1. tromjesečje. U računovodstvu se ispravljanje pogrešaka provodi prema pravilima iz stavka 11. Smjernica o postupku obrade i izvještavanja. Odobreni su naredbom Ministarstva financija br. 67n od 22. srpnja 2003. Prema Smjernicama, ako se otkriju pogreške u izvještajnoj godini, nije potrebno ispravljanje prethodno podnesenih izvještaja. Prilagodbe se uzimaju u obzir u mjesecu u kojem je otkriveno iskrivljenje. Treba imati na umu da ako se iznos poreza smanji tijekom razjašnjenja, kontrolno tijelo može preispitati razdoblje u odnosu na koje se uvode promjene. Međutim, to je dopušteno ako su u roku od tri godine koje su prethodile godini u kojoj je otkrivanje izobličenja.

Specifičnosti roka

Kao što je gore navedeno, Porezni zakonik ne utvrđuje jasno razdoblje u kojem se daje ažurirana prijava poreza na dohodak ili drugih plaćanja.Slijedi da nakon predstavljanja korektivnog dokumenta u tekućoj godini za razdoblja za koja je nastupio zastarni rok, kontrolno tijelo ne može ga odbiti prihvatiti. Međutim, inspekcija na licu mjesta može obuhvatiti samo 3 prethodne godine prije one u kojoj je donesena odgovarajuća odluka. Iz toga proizlazi da ako je poduzeće otkrilo pogrešku u razdoblju na koje se inspekcija ne primjenjuje, nema smisla ispravljati je. Prije svega, to je zbog činjenice da Federalna služba za poreze neće moći provjeriti ovo vremensko razdoblje, čak i ako postoji zaostala zarada kod obveznika plaćanja. Osim toga, subjekt neće moći vratiti ili uplatiti preplaćeni iznos ako se iznos odbitaka smanji tijekom ispravka. Stoga revizija obveza uplatitelja nije moguća nakon trogodišnjeg razdoblja.

Kontroverzna situacija

Prema čl. 78. Kodeksa, prekomjerno plaćeni iznos trebao bi se poravnati s budućim plaćanjem ovog ili drugog poreza, zaostalih potraživanja ili drugih povraćaja. Odgovarajući zahtjev moguće je poslati u roku od tri godine od datuma plaćanja. U takvoj situaciji može se javiti problem. Obveznik plaćanja daje ažuriranu izjavu sa smanjenim iznosom odbitka i izjavom o prebijanju. Na dan slanja dokumenata istekao je rok u kojem nadzorno tijelo može provjeriti izvješćivanje. Prema tome, inspekcija nema razloga za obavljanje cjelovitih aktivnosti u vezi s dokumentacijom.

U ovom slučaju, FTS preporučuje da teritorijalna jedinica prihvati korektivnu deklaraciju. Zahtjev za povrat ili povraćaj novca smatra se uzimajući u obzir prateće dokumente koje mu je isplatio obveznik s naknadnim izdavanjem odgovarajuće odluke. Dakle, teret dokazivanja leži na temi. Ako se podnese ažurirana prijava PDV-a i iznos odbitka se u njoj smanji, odgovarajući zahtjev za nadoknadu / povrat sredstava neće biti udovoljen. Za ovo plaćanje utvrđen je drugačiji trenutak od kojeg počinje izračun zastare. To je kalendarski datum kraja relevantnog razdoblja. Ako se ažurirana deklaracija o PDV-u podnese nakon 3 godine od datuma završetka vremenskog razdoblja u kojem je otkrivena pozitivna razlika, neće se vratiti.

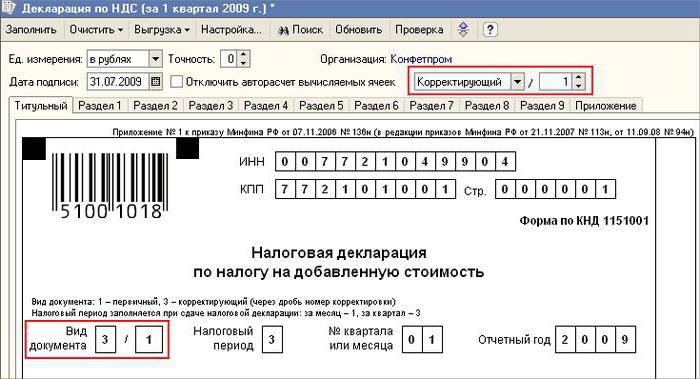

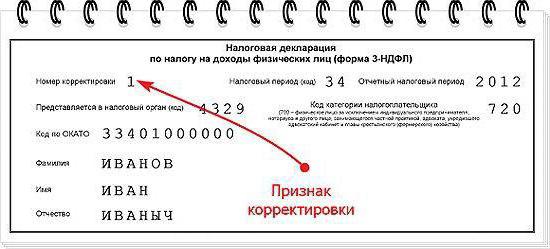

Uzorak revidirana deklaracija

Registracija se vrši na istom obrascu koji je korišten za izradu inicijalnih podataka. Ažurirana deklaracija o pojednostavljenom poreznom sustavu ili drugom poreznom sustavu uključuje iste listove koji su bili prisutni u izvornim izjavama, uz zamjenu netočnih podataka s točnim podacima, kao i dodavanje podataka koji nisu prethodno navedeni. Odjeljci 8-12 sadrže posebno polje. Popunjava se tek nakon što se razjasni deklaracija - 001 „Relevantnost prethodno dostavljenih podataka“. Odjeljke 8-9 izvršava uplatitelj, a 10-11 - agenti. U Sek. 12, podatke unose osobe koje ne plaćaju PDV, ali koje su kupcima podnijele račune. Stupac 001 može imati jednu od sljedećih vrijednosti:

- 0 - ako je potrebno, ispravite reflektirane podatke u ovom odjeljku. U ostala polja sa znakom 0 unesite točne podatke.

- 1 - ako ne trebate vršiti izmjene, jer su prethodno pruženi podaci točni. Ostala polja označena su crticama.

Naslovnica također ima obavezno polje - broj ispravke. U njega se upisuje broj koji odgovara serijskom broju oznake promjena u izjavama. U slučaju početnog podnošenja deklaracije postavlja se 001. Svakom narednom podešavanjem broj se mijenja u rastućem redoslijedu - 002, 003 i tako dalje.

Značajke sukcesije

Došlo je do nekih poteškoća prilikom dostavljanja ispravljačkog dokumenta za poduzeće koje je prestalo postojati, ali njegove su dužnosti i prava prebačeni na drugo poduzeće. Ova je situacija karakteristična za reorganizaciju provedenu u obliku pridruživanja.Ovdje treba uputiti na čl. 50 Porezni zakonik. U stavku 5. kaže se da u slučaju pridruživanja jedne pravne osobe drugoj, pridruženo poduzeće djeluje kao primatelj u pogledu obveze odbitka obveznih plaćanja. Ako se nasljednik identificira u izvješćima koja je tvrtka prije reorganizacije napravila, izobličenja koja su dovela do podcjenjivanja iznosa koji se plaća, tada mora izraditi ispravu ispravke i predstaviti je u svoje ime. Ažurirana deklaracija šalje se u mjesto registracije pridružene organizacije.

Važna točka

Ne zaboravite da sigurnost s mjestom dostave ispravaka ne oslobađa nasljednika od proračuna, koji bi trebao dobiti taj iznos. Ako je ovo federalna razina, onda neće biti poteškoća. Mogu se javiti problemi ako porez treba biti dodijeljen regionalnom proračunu. Pretpostavimo da tijekom reorganizacije u obliku pridruživanja prestaje postojati pravna osoba smještena na teritoriju jednog od subjekata u zemlji. Tijekom njegovog rada otkrivene su pogreške u prethodno podnesenim izvješćima. Primatelj se nalazi u drugoj regiji. Podnosi korektivni dokument na adresu svog računa i vraća iznos zaostalih potraživanja u proračun subjekta kojem je pridruženo društvo trebalo odbiti.

dodatno

U slučaju da se u izjavama nađu neistinite informacije i izobličenja koja ne vode smanjenju iznosa poreza, pružanje korektivne isprave je pravo, a ne obaveza obveznika. U prethodnom izdanju čl. 81 NK nije bilo takve formulacije. Zbog toga pravo subjekta nije uvijek bilo povezano sa obvezom inspekcije da prihvati izmijenjeno izvješćivanje. Trenutno je očita nezakonitost odbijanja FTS-a. Kontrolna struktura dužna je prihvatiti ažuriranu deklaraciju i registrirati je najkasnije u danu (radnom danu) koji slijedi kalendarski broj dokumenata.

Oslobađanje od odgovornosti

Revidirana deklaracija može se koristiti kao mehanizam koji šteditelja spašava od izricanja kazne. Ova je situacija dopuštena pod određenim uvjetima. Ako se korektivno izvješćivanje podnosi inspekciji nakon završetka rok za podnošenje deklaracije i razdoblje odbitka plaćanja, subjekt je oslobođen odgovornosti ako:

- Dokumenti su poslani sve dok osoba nije otkrila da kontrolno tijelo nije otkrilo faktor smanjenja iznosa koji je trebao platiti ili imenovanje inspekcije na licu mjesta. U ovom slučaju, prije pružanja korektivnog izvještavanja, subjekt je oduzeo nedostajuće plaćanje i kamate.

- Ažurirana deklaracija podnesena je nakon revizije na licu mjesta za relevantno razdoblje, zbog koje nisu otkrivene pogreške ili nerazmišljanje bilo kakvih podataka koji bi doveli do podcjenjivanja iznosa koji se plaćaju.

Izuzeće od odgovornosti podrazumijeva isključenje kazne. U ovom slučaju ostaje obveza plaćanja kamate. To je zbog činjenice da se ne primjenjuju na mjere porezne obveze. Pored toga, Dekretom Vrhovnog arbitražnog suda Ruske Federacije br. 5 od 28.2.2001. Utvrđeno je da se u tim slučajevima misli na izuzeće od odgovornosti definirane u člancima 120. i 122. Poreznog zakonika.

zaključak

Pitanje o poravnanju iznosa poreza prema korektivnoj deklaraciji odlučuje kontrolno tijelo nakon registracije izmijenjenog izvješća. Inspekcija može odbiti predmet. U ovom slučaju će se ažurirana deklaracija samo registrirati i uzeti u obzir. Ako je odluka pozitivna, zaposlenik Federalne porezne službe mora poduzeti niz radnji. Prije svega, dužan je otkazati registraciju podnesene izmijenjene deklaracije. Nakon toga primjenjuje poseban postupak utvrđivanja ispravljačkog dokumenta. Ako se nakon trogodišnjeg razdoblja otkrije pogreška koja vodi promjeni iznosa poreza, subjekt ne može podnijeti ažuriranu prijavu.U ovom slučaju pružanje ispravljajuće isprave nije obveza, već pravo uplatitelja.