Podugovaranje je računovodstveni pojam. Njegova je suština da izvođač preuzme skrb nad kupčevim materijalima i obveže se od njih proizvoditi proizvode i primati plaćanje. Razmotrimo detaljnije kako se vodi računovodstvo naplate cestarine u poduzeću.

Zakonodavna regulativa

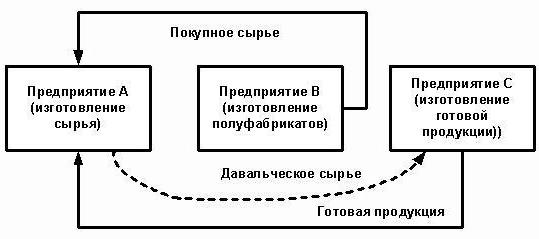

Organizacija koja povjerava proizvodnju robe od sirovina koje isporučuje kupac djeluje kao kupac, a proizvođač kao izvođač. Te transakcije uređene su čl. 713, 714 Građanskog zakona Ruske Federacije. Regulativni akt kaže da se radovi izvode iz materijala izvođača, njegovih snaga i opreme. Ako kupac daje upute da izrađuje proizvode iz vlastitih sirovina, tada će takve transakcije upravljati općim pravilima opisanima u pogl. 37.

Izvođač je dužan ekonomično koristiti materijal, a na kraju radova podnijeti izvješće, vratiti preostale sirovine ili smanjiti trošak radova na njegovu cijenu. Ako su kao rezultat aktivnosti pušteni gotovi proizvodi s nedostacima koji ga čine neprimjerenim za daljnju upotrebu, a razlozi za njihovo pojavljivanje povezani su s pružanjem nekvalitetnog materijala, izvođač može zahtijevati plaćanje za prethodno obavljene radove.

Čl. 714 predviđa odgovornost izvođača za nepoštivanje osiguranog materijala i druge imovine. Postupak izračunavanja cijena radova od naplatnih materijala opisan je u čl. 709, 711, 720. Iz gornjih normi u Građanskom zakoniku mogu se razlikovati sljedeće karakteristike djelovanja:

- materijali isporučeni kupcima, kao i proizvodi izrađeni od njih, vlasništvo su kupca;

- izvođač je odgovoran za sirovine od trenutka kada ih je primio, tijekom procesa proizvodnje i do puštanja robe;

- trošak prenesenih sirovina nije uključen u cijenu ugovora.

Porezne nijanse

Kod proizvodnje proizvoda od cestarine ne postoji prijenos vlasništva nad proizvodima. Stoga se za porezne svrhe takve transakcije klasificiraju kao radne. U čl. 38. Poreznog zakona Ruske Federacije postoji objašnjenje takvih operacija: rad je aktivnost koja ima opipljive rezultate koja se može koristiti za ispunjavanje potreba organizacije. Za proizvode se izdaje potvrda o prihvaćanju. Prijenos sirovina od strane kupca na preradu, kao i primanje robe, vrši se bez prijenosa vlasništva nad njima. Stoga takve transakcije ne podliježu PDV-u i NPP-u (porez na dohodak).

Podugovaranje: dokumenti

Sve nijanse operacije trebaju biti propisane u ugovoru. Posebno:

- točan naziv i opis prenesenih materijala, njihova količina, kvaliteta i trošak;

- postupak prijenosa materijala i prihvaćanje prerađenog proizvoda;

- stopa potrošnje sirovina;

- uvjeti plaćanja;

- prisutnost tehnoloških gubitaka (otpada), postupak njihovog obračuna;

- ostali uvjeti.

Nepovratni proizvodni otpad jednak je materijalnim troškovima. Svi oni moraju biti dokumentirani. Osnova za njihov otpis je stopa potrošnje koja je navedena u ugovoru.

Kada se izdaju materijali, izdaje se faktura u obliku M-15. Označava sirovine koje se prenose pod naplatom. U slučaju pogrešne papirologije, porezni inspektorat može smatrati da je prijenos besmislen i naplatiti dodatni PDV. Nakon završetka radova kupac mora primiti od izvođača:

- izvještaj o potrošenom materijalu i otpadu;

- akt prihvaćanja rada.

Organizacija samostalno razvija oblike dokumenata.Količina korištenog materijala mora odgovarati proračunu. Na temelju istog dokumenta računovodstvo evidentira otpise sirovina.

Snimanje operacija od strane izvođača

Razmotrimo detaljnije kako izvođač prikazuje transakcije u 1C. Sirovine za podugovaranje evidentiraju se u saldu na računu 003 „Materijali u obradi“ i 002 „Materijali i materijali za skladištenje“. Analitičko računovodstvo vodi se na naplatnim objektima, imenima, količinama, mjestima skladištenja i obrade. Sirovine koje se prenose na preradu knjiže se na skladištu teretnice M-15 i naloga za primanje koji sadrži bilješku o uvjetima naplate.

Troškove proizvodnje izvođač evidentira na računu 20 „Proizvodnja“. Ako procesor istovremeno proizvodi vlastite proizvode, on mora voditi zasebne zapise. Otpad se u bilanci prikazuje kao dobra koja je primljena besplatno. Oni su dio neradnog prihoda (članak 250. Poreznog zakona Ruske Federacije) nakon potpisivanja prijema i prijenosa sirovina. Oni su prikazani u upravljačkoj jedinici na CT98 „Odgođeni prihod“, a potom se terete na računu 91 „Ostali prihodi“. Budući da dohodak u OU-u nastaje ranije nego u OU-u, postoji odgođena porezna imovina.

Objave procesora

Radi veće jasnoće, materijal ovog bloka je smješten u tablicu.

| operacija | DT | CT |

| Primljene su sirovine | 003-1 | |

| Otpisani materijali | 003-2 | 003-1 |

| Odraženi troškovi proizvodnje | 20 | 02 (70, 10) |

| Proizvodi prihvaćeni na skladištu | 002 | 003-2 |

| Predani rad kupcu | 62 | 90-1 |

| Odbijeni porez | 90-3 | 68 |

| Obračun troškova | 90-2 | 20 |

| Preneseni proizvodi | 002 | |

| Preneseni ostaci | 003-1 | |

| Kapitalizirani otpad | 10 | 98 |

| Odrazio | 09 | 68 |

| Provedba (otpis) stanja | 98 | 91-1 |

| Otplata SHE | 68 | 09 |

| Odraženi financijski rezultat | 90-9 | 99 |

| Odbijeni porez | 99 | 68-4 |

primjer

Građevinska tvrtka dobila je od kupca materijale za podugovaranje u iznosu od 100 tisuća rubalja. i koristi ih za izradu robe. Dogovoreni trošak rada je 35,4 tisuće rubalja. (PDV 18% - 5,4 tisuća rubalja). Prihvatanje sirovina vrši se naredbom br. M-4 s napomenom o uvjetima naplate.

Računovodstvo za rad u procesoru od strane procesora

Pogledajmo ponovo tablicu:

| DT | CT | Iznos, tisuću rubalja | operacija |

| 003 | 100 | Odražava troškove cestarine | |

| 20 | 70-69 | 20 | Uključeni su troškovi obrade |

| 62 | 90-1 | 35,4 | Odražali su troškove obrade |

| 90-2 | 68-2 | 5,4 | Porez uključen |

| 90-2 | 20 | 20 | Otpis troškova |

| 51 | 62 | 35,4 | Plaćanje od kupca se smatra |

| 003 | 100 | Otpis troškova materijala tijekom prijenosa robe kupcu |

Obrada transakcija s procesorom vrši se na računu 003 bez dvostrukog unosa. Ako se otpad dogodi za vrijeme prerade, nadoknadit će ga kupcu ili zadržati ugovaratelj. U drugom slučaju se prema KT003 upisuje zbroj troškova materijala s njihovim prihvatanjem u računovodstvo na glavnom računu „10“. Tada se otpad otpisuje po tržišnim cijenama: KT10-6 DT98-2.

Računovodstvo kupaca

Gotovi proizvodi pripadaju kupcu. U izvještaju dolazi do računa 43 i također sastavlja fakturu u obrascu br. MX-18. Prenesene sirovine su vlasništvo kupca. Stoga prikazuje takve transakcije na podračunu 10-7. U strukturi troškova robe uzimaju se u obzir troškovi sirovina i prerađivačkih radova. Uz to, prijevoz, putni troškovi, posredničke usluge, režijski troškovi.

Ugovor o obradi može predvidjeti sljedeće mogućnosti plaćanja: novac, materijal, roba, kombinirani oblici plaćanja. Ako se usluga plaća u naravi, ugovor je mješovite naravi, dalmatinci će imati obvezu slanja iznosa PDV-a. Ako izvođač ima otpad, tada kupac i upravljačka jedinica moraju odražavati operaciju na besplatnom prijenosu vrijednosti, što je ekvivalentno prodaji i podliježe PDV-u.

Sirovine za podugovaranje: knjiženja u upravljačkoj jedinici na daltse

Pogledajmo tablicu:

| operacija | DT | CT |

| Prijenos materijala na obradu | 10-7 | 10-1 |

| Otpisani materijali na GP-u | 20 | 10-7 |

| Povrat novca odražen | 10-1 | |

| Obrada računovodstva troškova | 20 | 60 |

| Odbijen PDV | 19 | |

| Prihvaćen za odbitak poreza | 68 | 19 |

| Uključen otpad | 10-12 | 20 |

| Prihvaćena proizvedena roba | 43 | |

| Prenesena roba za plaćanje usluge | 62 | 90-1 |

| Naplaćeni porez | 90-3 | 68 |

| Sa PDV-om | 60 | 51 |

| Zahtjevi za nadoknadom | 62 |

Knjigovodstvo u računovodstvu obavlja se ovisno o prirodi poslovanja.

Oplemenjivanje materijala

Kupac prebacuje sirovine kako bi je doveo u stanje u kojem se može koristiti u proizvodnim aktivnostima. Procesor u ovom slučaju izvođaču vraća ne proizvode, već modificirane materijale. Njihov kupac dolazi na račun 10 i povećava njihov trošak zbog troškova radova izvođača.

primjer

Tvornica namještaja kupila je drva u vrijednosti od 354 tisuće rubalja. (PDV 54 tisuće rubalja). Nakon kvara opreme, tvornica je potpisala ugovor s tvrtkom za obradu drveta. Tvornica je naredila proizvodnju dasaka koje su tada služile za proizvodnju ormara. Za rad morate platiti 118 tisuća rubalja.

| DT | CT | Iznos, tisuću rubalja | operacija |

| 60 | 51 | 354 | Plaćanje izvršeno za šumu |

| 10-1 | 60

60 |

300 | Šuma je prihvaćena |

| 19 | 54 | Istaknuti porez | |

| 68 | 19 | 54 | Obračun PDV-a |

| 10-7 | 10-1 | 300 | Predani materijali na reviziju |

| 10-1 | 10-7 | Odbori su primljeni | |

| 60 | 100 | Trošak usavršavanja raspoređuje se na troškove ploča | |

| 19 | 18 | Istaknuti porez | |

| 60 | 51 | 118 | Preneseno u procesor |

Knjigovodstvena vrijednost ploča na kojima se stavljaju u proizvodnju je: 300 + 100 = 400 rubalja.

Prijenos materijala i objavljivanje proizvoda

Ovo je standardna shema. Kupac prebacuje sirovine i prima proizvode, koji se potom prodaju. Trošak materijala otpisuje se u proizvodnji u trenutku primitka robe. Prerađivački radovi također su uključeni u troškove proizvodnje i uzimaju se u obzir pri oblikovanju troškova.

primjer

LLC je nabavio tkaninu u vrijednosti od 472 tisuće rubalja. (PDV 72 tisuće rubalja) i prenio ga drugoj organizaciji za krojenje kaputa. Trošak rada procjenjuje se na 236 tisuća rubalja. sa PDV-om.

| DT | CT | Iznos, tisuću rubalja | operacija |

| 10-1 | 60 | 472 | Tkanina prihvaćena za računovodstvo |

| 19 | 60 | 72 | Dodijeljeni PDV |

| 60 | 51 | 472 | Plaćanje plaćeno dobavljaču |

| 68 | 19 | 72 | Odbijen PDV |

| 10-7 | 10-1 | 400 | Predani materijali na obradu |

| 20 | 10-7 | 400 | Napunjeni materijali |

| 20 | 60 | 200 | Naplaćeni troškovi obrade |

| 19 | 60 | 36 | Dodijeljeni PDV |

| 60 | 51 | 236 | Plaćena obrada sirovina |

| 68 | 19 | 36 | Porez odbijen |

| 43 | 20 | 600 | Prihvaćeni gotovi proizvodi (400 + 200) |

Trošak proizvodnje uključuje troškove materijala i prerade. Da bi se u primjeru pojednostavio izračun, organizacija nije imala drugih troškova proizvodnje. U praksi, trošak proizvoda može dodatno uključivati prijevoz, putne troškove, posredničke usluge, dio općih troškova proizvodnje.

Prijenos robe i primanje drugih proizvoda

Rafinerija se predaje na preradu, a one se evidentiraju kod kupca na računu 43. Rezultat transakcije prerade također je proizvod, ali u drugom stanju. Takva se shema često koristi kada rafiniranje nafte. Crno zlato proizvod je za organizacije koje proizvode naftu. Naveden je na računu 43-1 "Troškovi proizvodnje". Kod prijenosa materijala na obradu otvara se račun 43-2 "GP u obradi". Dobiveni proizvodi vraćaju se kupcu na račun 43-3 "GP nakon obrade".

primjer

Organizacija na proviziju prebacuje naftu za rafiniranje. Trošak proizvodnje je 1 milijun rubalja. Radovi se procjenjuju na 472 tisuće rubalja. sa PDV-om. Kao rezultat prerade proizvedene su dvije vrste proizvoda s udjelom ulja od 30% i 70%. Ostali troškovi povezani s proizvodnjom robe iznosili su 200 tisuća rubalja.

Za knjiženje operacija u BU koriste se podračuni:

- 43-1 "Trošak proizvodnje";

- 43-2 "GP za obradu";

- 43-3 "GP nakon obrade."

| zaduženje | kredit | Iznos, tisuću rubalja | operacija |

| 43-2 | 43-1 | 1000 | Nafta se prenosi na rafiniranje |

| 43-3 | 43-2 | 300 | Broj 1 proizvoda prihvaćen (1000 x 30%) |

| 700 | Prihvaćen za registraciju proizvoda br. 2 (1000 x 70%) | ||

| 60 | 51 | 472 | Obrada plaćena |

| 20 | 60 | 400 | Troškovi uključeni |

| 19 | 72 | Istaknuti porez | |

| 68 | 19 | 72 | Porez odbijen |

| 43-3 | 20 | 120

280 |

Troškovi prerade uključuju se u trošak proizvodnje:

broj proizvoda 1 (400 x 0,3); broj proizvoda 2 (400 x 0,7). |

| 60

140 |

Dio ostalih troškova uključen je u glavnu cijenu:

broj proizvoda 1 (400 x 0,3); broj proizvoda 2 (400 x 0,7). |

Ukupni troškovi proizvodnje nakon prerade su:

Br. 1: 300 + 120 + 60 = 480 tisuća rubalja .;

Br. 2: 700 + 280 + 140 = 1,120 tisuća rubalja.

Prednosti i nedostaci

Povoljno je za dobavljača da proizvede robu od naplatne sirovine.Ako je puno narudžbi, ali nema dovoljno vlastitog proizvodnog kapaciteta, dio narudžbe on može prenijeti na treće poduzeće. Male trgovačke organizacije često koriste usluge izvođača za pakiranje svoje robe u trgovačke kontejnere.

Procesor ne snosi troškove implementacije, nema rizika da proizvedena roba neće biti potražena. Obrada se vrši na štetu materijala kupca. Proizvođač je odgovoran za njihovu sigurnost i mora:

- upozoriti kupca na neprikladnost, lošu kvalitetu materijala;

- podnijeti izvještaj o potrošenim sirovinama i vratiti stanje.

nijansa

Račun 003 izdvojen je posebno za knjigovodstvo za naplatu sirovina, a za kršenje ovog pravila predviđena je novčana kazna u iznosu od 5 tisuća rubalja. Međutim, ako u ugovoru nisu navedeni troškovi prenesenog materijala, tada nema razloga za transakciju kao ekonomsku. Trošak sirovina ne sudjeluje u formiranju imovine, obveze, nije prihod ili rashod. Stoga, njegovo nerazmišljanje na računu 003 nije porezno kršenje.

Ako je prerađivač na uobičajenoj osnovi obveznik NPP-a i PDV-a, prima materijale, to se odražava na naplatu sirovina na izvanbilančnom računu. Također ne odbija porez, posebno jer prodavač tijekom prijenosa ne izdaje račun, već formira fakturu bez PDV-a.

Pri prodaji robe izrađene od naplatne sirovine osnovica za obračun poreza određuje se kao trošak njihove prerade, druga preobrazba bez PDV-a. Prilikom prihvatanja radova izvođač izdaje račun. Trošak rada podliježe PDV-u po stopi od 18%, jer je predmet rad, a ne prodaja robe.

Računovodstvo u "1C: Knjigovodstvo"

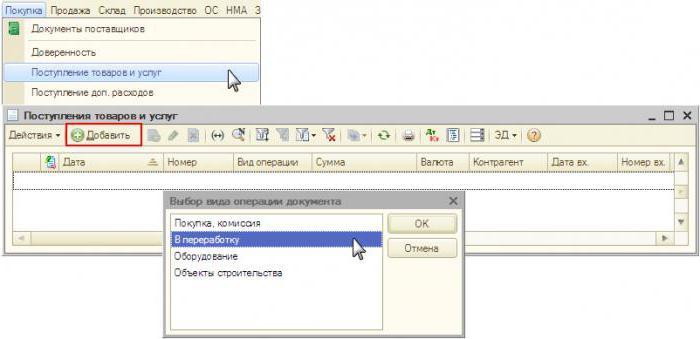

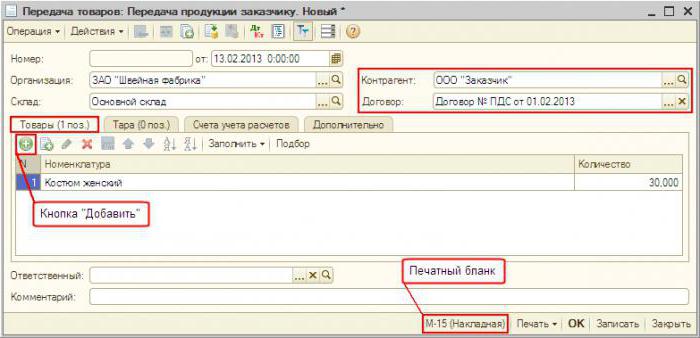

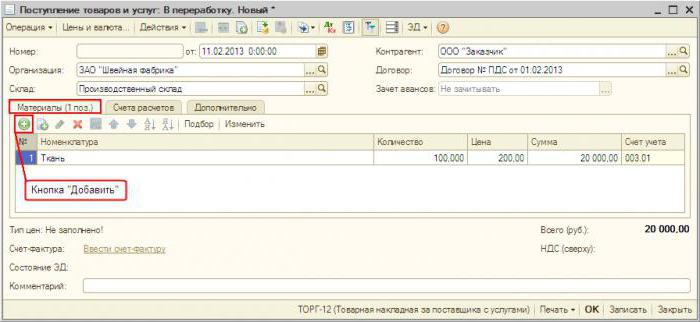

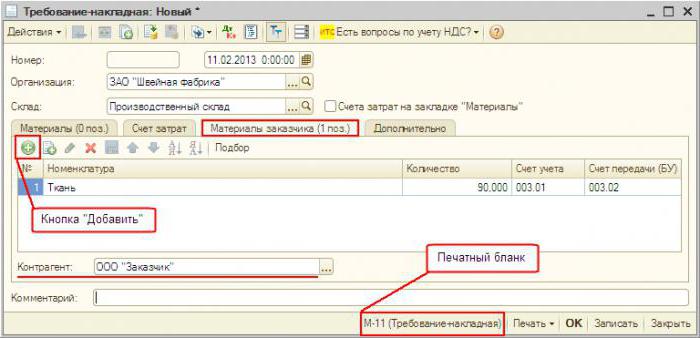

Računovodstvo za naplatu cestarine u programu se praktički ne razlikuje od standardnog. Primanje materijala je dokumentirano "Primanje robe i usluga" u izborniku "Kupnja". Vrsta postupka - "Za obradu". U samom dokumentu morate odabrati materijale i odrediti ih vanbilančni račun. Nadalje, sirovine dokumenta „zahtjev za naplatom“ prenose se na obradu. Po završetku postupka izrađuje se „Izvješće o proizvodnji“. Ukazuje na broj proizvedene robe i njihovu cijenu. Dokument "Prijenos iz prerade" proizvodi se prenose u određeno skladište. Na temelju "zahtjeva za fakturom", formira se "prodaja usluga obrade". Tada se prema ovom dokumentu formira "faktura". Povratak otpada vrši se "Povrat robe dobavljaču".