Poduzetnici i organizacije koje koriste pojednostavljeni porezni sustav moraju pratiti nastale troškove i primljene prihode. To omogućava ispravan izračun porezne osnovice. Na prvi pogled čini se da je sve prilično jednostavno. Potrebno je samo pravovremeno ispuniti knjigu prihoda i rashoda. Međutim, u praksi ovaj postupak prati niz poteškoća; računovođe imaju pitanja koja je teško riješiti. Razmotrimo dalje kako popuniti knjigu računovodstva prihoda i rashoda.

Opće informacije

Knjiga prihoda i rashoda za IP ili LLC je dokument sastavljen u posebnom obliku. Odobreno je naredbom Ministarstva financija br. 135n. U skladu s tim, knjiga knjigovodstva prihoda i rashoda organizacija može se voditi i na papiru i u elektroničkom obliku. Postupak registracije u svakom od ovih slučajeva bit će različit.

Važna točka

Knjiga knjigovodstva o prihodima i rashodima, sastavljena u papirnatom obliku, prije popunjavanja mora biti zapečaćena pečatom porezne službe. Trenutno postoje sporovi o potrebi registracije dokumenta, obvezne prirode ovog postupka. Stručnjaci preporučuju obavljanje ovog jednostavnog postupka kako bi se izbjegle nesuglasice s ovlaštenim tijelom.

Elektronički obrazac

Knjiga prihoda i rashoda u pojednostavljenom poreznom sustavu, sastavljena u ovom obliku, trebala bi biti prenesena na papir na kraju godine. Dokument je numeriran, na njemu se stavlja žig tvrtke i potpis voditelja. Nakon toga mora biti prijavljen kod porezne uprave. Ovaj postupak treba provesti najkasnije do 31. ožujka godine koja slijedi za izvještajnom. Samostalni poduzetnici knjigu prijavljuju najkasnije do 30. travnja.

Specifičnosti unosa podataka

Knjiga prihoda i rashoda po pojednostavljenom poreznom sustavu sastavlja se u strogo utvrđenom obliku. Definicija i odraz prihoda i troškova strogo je reguliran zakonom. Postupak u skladu s kojim se provodi priznavanje i knjiženje dobiti utvrđen je stavkom 1. i stavkom 3. čl. 346.17, p.p. 1-5, 8 žlica. 346.18, stavak 1. čl. 346.25 Porezni zakonik. Ukratko, prihod se može opisati kao prihod od prodaje i ne-operativni profit.

Plaćanje po dijelovima

U praktičnim aktivnostima poduzeća često se postavlja pitanje vremena obračuna određenog dohotka. Prihodi u pojednostavljenom sustavu evidentiraju se na novčanoj osnovi. Drugim riječima, nakon primitka novca na blagajni ili na tekući račun trebali bi se odmah odraziti u prihodu. U ovom slučaju nije važno je li iznos primljen u cijelosti za prodanu uslugu, proizvod ili obavljeni posao ili je predujam pripisan. Pretplata se evidentira u poreznom razdoblju u kojem je prenesena. Ako kupac robu ili uslugu plati u obrocima, u KUDiR će se ti iznosi upisati u istom iznosu na određene datume primitka.

iznimke

U procesu obračunavanja prihoda poduzeća koji primjenjuje pojednostavljeni porezni sustav, pojavljuju se poteškoće u određivanju prihoda potrebnog za poreznu procjenu. Za rješavanje ovog pitanja treba uputiti na stavak 1.1 čl. 346.15 Porezni zakonik. Pruža popis prihoda isključenih iz izračuna jedinstvenog poreza. Na primjer, uključuju kamatu na vrijednosne papire koji sudjeluju u prometu, dividende itd. Nadalje, za poduzeća koja koriste i pojednostavljeni porezni sustav i UTII ne uzimaju se u obzir prihodi od provedbe aktivnosti koje se oporezuju imputiranim dohotkom.

Kao dio prihoda ne treba uzimati u obzir dohodak koji nije poduzetnik ili pravna osoba i ne donosi nikakvu ekonomsku korist za njih. Takvi fondovi mogu uključivati, na primjer, iznose koje je druga ugovorna strana ili bankarska organizacija pogrešno prebacila na račun koji je poslan FSS Ruske Federacije radi nadoknade dana invaliditeta na postojećem bolovanju, vraćene isplate PDV-a poslane tijekom razdoblja korištenja općeg režima oporezivanja i zahtjeva za nadoknadom, zajmovi osnivači i tako dalje.

Razmišljanje o troškovima

Knjiga prihoda i rashoda po pojednostavljenom poreznom sustavu sastavlja se strogo u skladu s odredbama Poreznog zakonika. Posebno se troškovi odražavaju u dokumentu u skladu sa stavkom 1. čl. 346.16 Kodeksa. Ovaj odlomak daje strogi popis troškova koji se evidentiraju. Poduzetnici i pravne osobe trebali bi se usredotočiti na ovaj popis. Troškovi koji odražavaju knjigu prihoda i rashoda po pojednostavljenom poreznom sustavu moraju biti u skladu s nizom utvrđenih zahtjeva. Konkretno, oni bi trebali biti:

- Opravdano.

- Potvrđeno dokumentirano.

- Cilj mu je zarada.

U praksi računovođe često imaju poteškoća u odražavanju troškova kupnje hladnjaka i vode u boci za zaposlenike. Takve troškove nije teško potvrditi dokumentima. No, najvjerojatnije će u Federalnoj poreznoj službi takvi troškovi biti prepoznati kao nerazumni i nisu usmjereni na stjecanje pogodnosti.

Posebna pravila

Poduzeća koja koriste pojednostavljeni porezni sustav ne smatraju se obveznicima PDV-a. Onaj dio troškova kupljenih proizvoda, koji pada na ovaj porez, treba biti naveden u stupcu 5 u zasebnom retku. Ovaj je zahtjev utvrđen dopisom Ministarstva financija broj 03-11-11 / 03. Da bi troškovi koji su usmjereni na kupnju vode u boci postali razumni, trebali biste uzeti potvrdu iz SES-a o nepodobnosti vode iz slavine za piće. Osim toga, možete sklopiti kolektivni ugovor. Može propisati opskrbu vodom zaposlenika kako bi se osigurali potrebni uvjeti rada. U tom se slučaju troškovi, koji se odnose na TC, mogu obraniti. Međutim, najvjerojatnije će to biti moguće samo u sudskom postupku.

Isti problemi nastaju kod knjigovođe, ako je potrebno, u skupi dio uključiti kupnju čajnika, televizora, hladnjaka i ostale „neobavezne“ kupovine. Takvi se troškovi ne odnose na proizvodni ciklus ili neposredne aktivnosti poduzeća. S tim u vezi, porezna služba ih ne prihvaća u računovodstvo. Prema stavku 2., čl 346.17 Poreznog zakonika troškovi pojednostavljenog sustava evidentiraju se na stvarnoj uplati. Kao što se prepoznaje, prestanak obveza stjecatelja prema dobavljaču (prodavaču) vezan je izravno za pružanje usluga ili robe, vlasnička prava, obavljanje posla. U ovom slučaju, morate obratiti pažnju na nijansu. Treba napomenuti da se troškovi proizvoda koji su predmet naknadne preprodaje moraju evidentirati u trenutku njihove prodaje. Trošak materijala uzima se u obzir nakon njihovog prijenosa u proizvodnju. Važno je točno naznačiti datum konzumacije. Ako pogriješite, vašu poreznu osnovicu možete podcijeniti.

Dugotrajna imovina

Uzorak popunjavanja knjige računovodstva prihoda i rashoda pruža se zasebnim stavkom za OS. Troškovi stjecanja (proizvodnje, izgradnje) osnovnih sredstava, primanja ili stvaranja nematerijalne imovine izravno od strane uplatitelja utvrđuju se na način utvrđen u stavku 3, čl. 346.16 Porezni zakonik. Trošak stalne imovine ne oduzima se odjednom, već u jednakim udjelima za izvještajna razdoblja tijekom tekuće godine. Drugim riječima, ako su osnovna sredstva kupljena u prvom tromjesečju, tada se njihova vrijednost uključuje u trošak na dan 1/4 31. siječnja, 30. lipnja, 30. rujna i 31. prosinca. Ako je OS primljen u posljednjem tromjesečju, onda će do 31. prosinca cijeli iznos troškova biti uključen u troškove. Moramo imati na umu da je početak otpisa vrijednosti dugotrajne imovine kao troškova dopušten samo pod određenim uvjetima.Konkretno, osnovna imovina mora se staviti u pogon, platiti i vlasništvo mora biti registrirano kod ovlaštenih tijela.

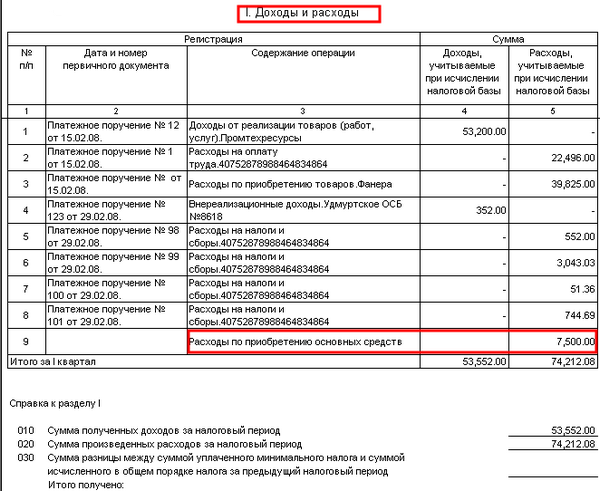

Primjer popunjavanja knjige knjigovodstva o prihodima i rashodima prilikom plaćanja u ratama

U skladu s ugovorom, tvrtka je dospjela u zamjenu za materijale koji su joj isporučeni prodavatelju. Iznos duga - 100 tisuća rubalja - otplaćen je na sljedeći način:

40 000 str. - plaćeno 30. prosinca 2003.

60 000 str. - naveden 10. siječnja 2014

Prodavatelj je pomoću pojednostavljenog poreznog sustava izvršio sljedeće unose u KUDiR u odjeljku 1:

Iznos prihoda - 60 tisuća rubalja - uzet će se u obzir pri izračunavanju poreza za 2014. godinu.

Prihodi od 40 000 str. uključeno u jedinstveni porez za 2013. godinu

Iz gornjih zapisa jasno je da stupac 2 ne odražava nalog za plaćanje, već naznačuje tovarni list. Ovaj dokument potvrđuje prihode na liniji 31 i troškove na stranici 32.

Primjeri naslovne stranice knjige: opis dizajna, fotografija

U gornjem dijelu, neposredno ispod imena, nalazi se redak u koji se upisuje godina čuvanja dokumenta. Ispod su još dva stupca. Navode ime tvrtke ili puno ime poduzetnik. Dalje na naslovnoj stranici ispod postoje dva retka u obliku ćelija. Označavaju kontrolnu točku poduzeća ili TIN IP. Podaci se unose samo u one stupce koji su namijenjeni određenom vlasniku dokumenta. Nakon toga popunite redove "Mjerna jedinica" i "Predmet oporezivanja". U stupcu u nastavku, jur. adresa tvrtke ili mjesto prebivališta poduzetnika. Zatim slijedi redak u koji se upisuje tekući račun i naziv banke u kojoj je otvoren. Ako tvrtka opslužuje nekoliko bankarskih organizacija, navode se detalji za sve njih. Posljednje informacije koje bi trebale biti na naslovnoj strani jesu broj obavijesti koji upućuje na to da poduzetnik ili pravna osoba radi na pojednostavljenom sustavu, te broj njegova izdavanja.

brzina

Veličina tarifa za poduzeća koja koriste pojednostavljeni porezni sustav utvrđena je čl. 346.20 Porezni zakonik. U 2015. godini ostali su kao i 2014. godine. Stopa za STS prihode iznosi 6%, uz pojednostavljeni sustav "dobit minus troškovi" - 15%. Odlukom regionalnih vlasti, potonji pokazatelj može se smanjiti na 5%.