Po prirodi naše djelatnosti ili kao rezultat neočekivanih životnih okolnosti, svatko od nas se bar jednom susreo s takvim konceptom kao kredit. Međutim, malo ljudi je razmišljalo o samom značenju zajma. Kakav je on? I koja su načela pozajmljivanja?

Mala skica o kreditu

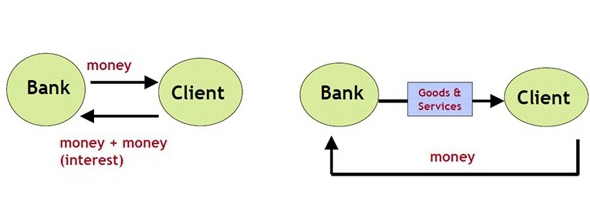

Razmotrite koncept kredita detaljnije. Dakle, to se tumači kao poseban sustav odnosa, koji omogućuje prijenos financija, vrijednosnih papira i stvari, predmeta u nematerijalnom, monetarnom i robnom obliku, s jedne osobe na drugu. Istodobno, prijenos dragocjenosti, predmeta i novca događa se u okviru važećeg zakonodavstva, ima svoje uvjete, a uključuje i vraćanje i plaćanje određenog iznosa za upotrebu.

Interakcija koja se događa između dviju gore navedenih osoba naziva se kreditnim odnosom. Zauzvrat, subjekt koji sudjeluje u kreditnim odnosima i osigurava predmete u novčanom, robnom ili nematerijalnom obliku naziva se vjerovnikom. Prema tome, osoba koja je primila zajam zove se dužnik. Sporazum o obostrano korisnoj suradnji zajmodavca i dužnika prenosi se na papir i ima oblik sporazuma između stranaka. O tome koji principi kreditiranja trenutno postoje, opisat ćemo dalje.

Što je ugovor o zajmu?

Ugovor o zajmu je dokument koji se odnosi na prava i obveze stranaka. Također se odnosi na datum i razlog sklapanja sporazuma (u ovom slučaju primanje n-tog iznosa od jedne osobe do druge), preneseni iznos, količinu robe itd.

U ugovoru se navode uvjeti za mjesečno plaćanje kredita, iznos otplate, a predviđa se i raspored na osnovu kojeg je dužnik dužan ispuniti svoje obveze. Primjerice, posuđena osoba trebala bi zajam otplaćivati 10. dana svakog mjeseca. Koji su uvjeti zajma, kažemo dalje.

U ugovoru se spominje i naknada za uslugu koja se naplaćuje dužniku tijekom postupka podnošenja zahtjeva za zajam, kao i prilikom obavljanja mjesečnih plaćanja putem prijemnih punktova, blagajni, terminala itd.

Pod kojim uvjetima mogu dobiti zajam?

Ako govorimo o uvjetima za dobivanje kredita, onda oni najčešće ovise o politikama zajmodavca. Jednostavno rečeno, svaka financijska institucija ima svoje kreditne proizvode (programe). Oni također propisuju uvjete kredita. Odnosno, propisane su sljedeće točke:

- minimalni i maksimalni limiti zajma;

- uvjeti zajma (od i do);

- početna i konačna (ili samo jedna od njih) kamatna stopa;

- popis dokumenata za registraciju;

- zahtjevi za potencijalnim zajmoprimcima (dob, dužina staža, veličina plaće);

- prisutnost ili odsutnost osiguranja, predujam;

- jesu li potrebni jamci;

- mogućnost prijevremene otplate itd.

Na primjer, Dil-Bank nudi svima koji žele dobiti potrošački kredit za apsolutno bilo koju svrhu do 500.000 rubalja za razdoblje do 2 godine. Ovaj program zajma ne zahtijeva osiguranje dužnika, ne osigurava dodatne naknade. Međutim, prilikom prijave ovog zajma morat ćete pripremiti račun dobiti i gubitka. Stopa takvog zajma je 20%. Vrijeme pregleda prijave - do 3 dana.

Tko može osigurati zajam?

Prema zakonu, kredite mogu dati banke, MFI, zalagaonice, privatni pojedinci, kao i druge kreditne i nebankarske organizacije. U ovom slučaju najčešća opcija je zajam u banci.

Što je kreditni sustav?

Kreditni sustav je određeni skup različitih kreditnih i financijskih institucija čije su aktivnosti usmjerene na mobilizaciju i akumuliranje sredstava. Na primjer, u gotovo svakoj zemlji na čelu sustava je Središnja banka, koja djeluje kao regulator. On je taj koji kontrolira aktivnosti svih financijskih institucija, izdaje i oduzima dozvole, kontrolira zakonitost njihovih postupaka itd.

Slijede velike državne i komercijalne banke, MFI i ostale organizacije.

Financijska komunikacija između sudionika sustava provodi se u okviru međubankarskih, partnerskih, dopisničkih odnosa. Koji principi pozajmljivanja postoje pročitajte u našem članku.

Koji su oblici i vrste kredita?

Krediti su različiti. Ukupno, mogu se uvjetno podijeliti u osam vrsta:

- hipoteka;

- potrošača;

- lihvarski;

- bankarstvo;

- komercijalna;

- međunarodna;

- vlada;

- Lombard.

Zauzvrat, ove vrste zajmova dijele se u sljedeće oblike:

- gubeći;

- lizing;

- faktoring.

Uskoran tip zajma predviđa privatni zajam koji se daje uz jamčevinu i u velikom postotku od 100-500%. Komercijalni zajmovi u pravilu imaju robni oblik i uključuju isporuku proizvoda od jedne strane u drugoj transakciji s određenom kašnjenjem u plaćanju.

Naravno, takva se roba i novčani zajam izdaju uz kamate. Potrošački zajmovi - zajmovi izdani za određene svrhe ili bez njih. Uz njihovu pomoć možete preuzeti kreditne kućanske aparate, namještaj, odjeću i druge dragocjenosti.

Bankovni zajmovi daju se dužnicima na temelju zaključenih ugovora o zajmu. Ove vrste pozajmljivanja uključuju pružanje određenog iznosa uz kamate, a ponekad i uz jamčevinu. Bankovni zajmovi mogu se izdavati fizičkim i pravnim osobama, privatnim investitorima, kreditnim organizacijama, pravnim osobama itd.

Hipotekarni zajmovi su zajmovi izdani za kupnju gotovih ili građevinskih stambenih objekata. Mogu biti i uz predujam i kao založno pravo (u ovom slučaju kreditne nekretnine djeluju kao zalog), i bez njih.

Državni zajmovi - zajmovi koji se organiziraju radi nadoknade deficita državnog proračuna. Međunarodni zajmovi - zajmovi koje su uzeli zajmoprimci jedne zemlje od zajmodavaca druge. Unatoč zajedničkim značajkama ovih vrsta kredita, uvjeti zajma će se razlikovati.

Vrste kredita za namjene

Ovisno o svrsi imenovanja, zajmovi mogu biti ciljani i nenamjenski. Prvi se dužnik sastavlja za određenu svrhu, na primjer, za plaćanje školarine na sveučilištu ili za vjenčanje. Drugi su sastavljeni za bilo kakve osobne potrebe bez navođenja određene svrhe.

Specijalizirani zajmovi

Ovisno o vrsti aktivnosti kojom se dužnik bavi, zajmovi mogu biti:

- poljoprivredna;

- industrijska;

- otvoriti i razviti posao;

- trgovina i drugi.

Također za kupnju vozila postoje posebni programi za auto kredite.

Kako se krediti razlikuju po dospijeću?

Ako govorimo o uvjetima kreditiranja, onda su zajmovi:

- kratkoročni (minimalno 1, maksimalno 360 dana);

- srednjoročni (minimalno 360 i maksimalno 1800 dana);

- dugoročno (više od 1800 dana).

Osnovna načela pozajmljivanja

Među načelima pozajmljivanja možemo izdvojiti poput hitnosti, plaćanja i otplate. Kako to misliš?

- U ovom slučaju, hitnost uključuje zajmoprimca vraćanje iznosa od vjerovnika u strogo dogovoreno vrijeme.

- Plaćeno znači da se izdavanje zajma od strane zajmodavca vrši uz određenu novčanu nagradu. Uz to, zajmodavac često prije izdavanja zajma potrebnog za klijenta naplaćuje određeni iznos, koji se zove prva rata.

- Otplata, znači, dužnik mora na vrijeme vratiti iznos koji je prethodno primio od zajmodavca.Ovo su približna načela bankarskog kreditiranja.

Ciljano je dodatno načelo pozajmljivanja. Upravo ona jasno govori u koje svrhe dužnik planira potrošiti posuđena sredstva. U ovom se slučaju krediti dani na određene događaje s stvarnom dobiti smatraju najpouzdanijim.

Drugim riječima, principi zajma omogućuju obema stranama ugovora o zajmu da procijene u jednom ili drugom stupnju svoje odgovornosti.

Što je kamata na kredit?

Da bi zajmoprimac mogao koristiti kreditna sredstva ili predmete, određena naknada naplaćuje se u obliku kamate. U njima se u pravilu utvrđuje stopa refinanciranja koju je utvrdila Središnja banka i mala isplata zajmodavca, što ovisi o politikama i rizicima organizacije. Iznos kamate na kredit možete izračunati sami, koristeći zaposlenika banke ili internetski kalkulator.

Koji su kreditni rizici?

Svaki zajmodavac koji zajmoprimcu daje zajam doživljava određene rizike pozajmljivanja. To jest, tijekom cijelog kreditnog razdoblja, isplatitelj može odbiti vratiti kredit, odgoditi uplatu, nestati (na primjer, napustio prebivalište u drugoj zemlji i nije platio kredit), izgubiti posao i kao rezultat postati nesolventan, izgubiti zdravlje i udove u slučaju nesreće proizvodnja, umrijeti od napadača itd.

Jednom riječju, bez obzira na razloge neplaćanja zajma koje dužnik može imati, zajmodavac nije ništa lakši. Stoga nitko neće vratiti dug. A ako zajmodavac nema jednog, već desetke ili čak stotine takvih klijenata? U ovom se slučaju rizici postavljaju u kamatnu stopu. Također su zajmoprimci pozvani da osiguraju osiguranje, jemce ili da plaćaju dodatno osiguranje.

Kakva bi trebala biti garancija za zajam?

Osiguranje za zajam može biti svaka vrijedna imovina u vlasništvu zajmoprimca. Primjerice, kad prima potrošački zajam za kupnju mobilnog telefona, ovaj će proizvod igrati ulogu osiguranja ispred banke. U skladu s tim, slična se situacija primjećuje i s hipotekom (gdje se kreditno stanovanje koristi kao osiguranje) i s kreditima za automobil (automobil ide uz jamčevinu).

Osim toga, vrijednosni papiri, dragocjenosti, motorna i poljoprivredna oprema, oprema za proizvodnju i hlađenje, oprema i ostale stvari od vrijednosti zajmodavca mogu se osigurati.

Ako dužnik ne plati račune, založeni predmet, prema bankarskim propisima, prodaje se pod čekićem. A prihod ide za otplatu duga. Promatrajući sve ove principe bankarskog kreditiranja, možete postati vjeran dužnik s dobrom reputacijom!