Računovodstvena politika važan je dokument koji obvezuje svaku organizaciju. Ipak, treba znati kakva se izuzeća mogu očekivati s ove strane ako se osoba prijavi kao individualni poduzetnik. Kakva je računovodstvena politika IP za STS "Prihodi", razmotrit ćemo u ovom članku.

Status pojedinačnog poduzetnika

Registracija IP-a nameće određene obveze poduzetniku. To je podnošenje prijava porezu, izvješća raznim proračunskim i izvanproračunskim fondovima, obavijest o početku poduzetničke aktivnosti, računovodstvo. IP je dužan u svojim aktivnostima slijediti usvojeni porezni sustav. U skladu s tim, mora izvršiti uplate u proračun.

Kako izračunati porez

Oporezivanje individualnih poduzetnika, kao i pravnih osoba, provodi se u skladu s važećim zakonom. Trenutno u Rusiji možete odabrati jedan od pet načina i slijediti ga pri izračunavanju poreza:

- Pojednostavljeni porezni sustav (STS) uključuje samo mali dio dokumenata za izvještavanje. IP na USN bez radnika, ako se ne koristi u poslu, je najprikladniji i najjednostavniji način. Porez se obračunava po stopi od 6% dohotka.

- Jedinstveni poljoprivredni porez (UPC), čiji naziv govori sam za sebe, omogućava plaćanje 6% razlike u prihodima i rashodima.

- Sustav poreza na patente (POS) određuje plaćanje naknade jednake vrijednosti patenta i mogućnost poslovanja bez blagajne.

- Jedinstveni imputirani porez na dohodak (UTII) podrazumijeva plaćanje 15% od odobrene zakonske stope. Nije važno ima li poslovni čovjek zaposlenike ili obavlja posao bez zaposlenika. Izvještavanje IP-a prema STS-u za većinu gospodarstvenika je prikladnije rješenje, jer se kod UTII-a plaćanje poreza vrši i u slučaju gubitka.

- Opći sustav oporezivanja (OSNO) prilično je kompliciran za radnike. Od poduzetnika se traži ozbiljno računovodstvo. Samostalni poduzetnik bit će prisiljen koristiti usluge računovođe ili specijalizirane tvrtke koja će mu pomoći u izvještavanju i obračunu poreza.

Što trebate znati o računovodstvenim politikama

IE na pojednostavljenom računovodstvenom sustavu „Prihodi“, uprkos takozvanom pojednostavljenom računovodstvu, nije oslobođen obveza oblikovanja računovodstvene politike. Takav dokument gospodarstvenik mora izraditi u roku od 90 dana od datuma registracije. Prema njegovim odredbama, provode se aktivnosti poduzetnika.

Kako sastaviti dokument

Treba napomenuti da je struktura računovodstvenih politika u pojednostavljenom računovodstvu prilično primitivna i uključuje dva velika odjeljka: porez i računovodstvo.

Što se tiče poreznog knjigovodstva, poduzetnik ne može koristiti nikakve pojedinačne metode izračuna. Zbog toga bi se u ovom dijelu trebale reflektirati glavne odredbe Poreznog zakonika. U vezi s drugim odjeljkom, potrebno je voditi se saveznim zakonom br. 402-FZ „o računovodstvu“ i Uredbom o računovodstvu PBU 1/2008 „Računovodstvena politika organizacije“.

Budući da zakon jasno definira da li je potrebna IP računovodstvena politika za USN, neophodno je zaviriti u značenje saveznog zakona i računovodstvenih propisa u vezi s potrebnim stavkama i sastaviti svoj dokument za buduću upotrebu.

Porezno računovodstvo

Kada pojednostavljeno oporezivanje pojedinačnih poduzetnika u računovodstvenoj politici treba odražavati:

- Predmet poreza i stopa poreza.

- Sastav prihoda, način na koji su evidentirani i kako se održava (ručno snimanje ili elektronička generacija KUDiR).

- Moguće umanjenje osnovice od koje se plaća porez za premije osiguranja.

- Način prilagodbe iznosa u tekućem razdoblju za pogreške u prošlim izvješćima.

- Odgovorne osobe.

Dobar primjer

IE o pojednostavljenom poreznom sustavu "Prihodi" mogu izraditi dokument kojim se osigurava kompetentno porezno računovodstvo koji sadrži sljedeće stavke:

- Porezno računovodstvo vodi pojedinačni poduzetnik (puno ime).

- IP (puno ime) primjenjuje pojednostavljeni sustav oporezivanja. Pri izračunavanju iznosa poreza za predmet oporezivanja prihvaća se dohodak na temelju članka 346.16 Poreznog zakona Ruske Federacije.

- Za utvrđivanje porezne osnovice koriste se podaci iz KUDiR-a. Za pojedinačnog poduzetnika na USN-u (puno ime) potreban izračun obavlja se u ručnom načinu na temelju primarnih dokumenata. Osnova odluke: čl. 346.15 i 346.24 Poreznog zakonika.

- Obračun iznosa poreza provodi se uzimajući u obzir smanjenje iznosa plaćanja zbog iznosa obveznog osiguranja.

Ako se odjednom paralelno primjenjuju dva porezna sustava za različite vrste aktivnosti, tada je potrebno dodatno prikazati te podatke i voditi zasebno računovodstvo.

računovodstvo

Računovodstvena politika financijskog izvještaja o STS-u „Prihodi“ u smislu računovodstva ne razlikuje se od njegovog dizajna od strane privrednika i organizacija smještenih u drugim režimima. Osnovni zahtjevi za sastavljanje ovog dokumenta uključuju sljedeće točke:

- Održavanje se provodi na temelju saveznog zakona br. 402-FZ i PBU.

- U računovodstvu se koristi kontni plan odobren naredbom br. 94n od 31.10.2000.

- Odgovoran za računovodstvenu politiku poduzetnika na pojednostavljenom poreznom sustavu „Prihodi“ i vođenje računovodstva je poduzetnik koji navodi svoje ime i prezime.

- Koriste se objedinjeni oblici primarnih dokumenata (moraju biti navedeni u popisu).

- Koristi se ručno (ili automatizirano) upravljanje BU.

- Navedena je mogućnost prilagodbe računovodstvenih pogrešaka prošlih razdoblja u izvještajnom razdoblju i načini ovih ispravki.

- U slučaju proizvodnje odražavaju se metode ocjenjivanja početne robe i materijala koji se koriste u proizvodnji proizvoda.

- Opisan je postupak evidentiranja prihoda i rashoda (ako se koristi STS „Prihod minus troškovi“).

Knjiga knjigovodstva

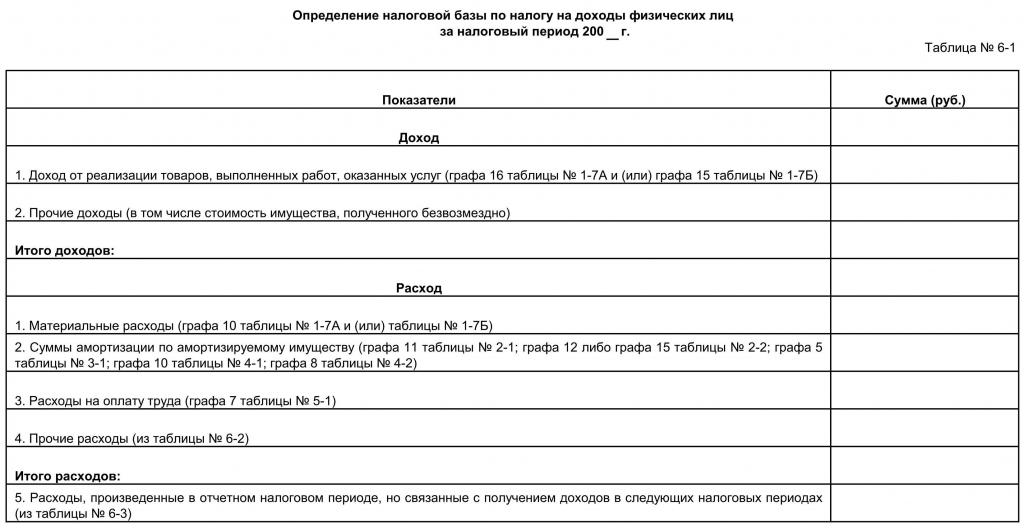

Prema zahtjevima zakona, sada je poduzetnik obvezan ispuniti zahtjev za održavanje KUDiR-a za pojedine poduzetnike na pojednostavljenom poreznom sustavu. Razumjet ćemo što ova kratica znači i kako raditi bez kršenja pravila za održavanje ovog dokumenta.

IP knjiga je obvezna za popunjavanje knjige prihoda i rashoda ako je za sebe odabrao pojednostavljeni sustav oporezivanja. Ovaj dokument, kronološki, odražava sve poslovne transakcije. To znači da bilježi sav prihod trgovaca i njegove troškove od poduzetničke aktivnosti.

Ovdje treba napomenuti da je obvezno čuvati takav dokument samo za poduzetnike koji su na pojednostavljenim poslovnim i osnovnim obrazovnim programima. U ostalim slučajevima knjiga računovodstva prihoda i rashoda IP-a nije potrebna.

Pravila oblikovanja knjiga

Zakonodavstvo dopušta i papirnu i elektroničku verziju dokumenta.

Ako su pronađene pogreške, elektroničku verziju je lakše ispraviti. No, nije zabranjeno ispraviti otkrivene pogreške u ručnoj verziji, samo ih potvrdite potpisom poduzetnika, njegovim pečatom i datumom unosa. Na kraju izvještajnog razdoblja, knjiga bi se trebala čuvati još četiri godine. Podnijeti KUDiR porezu treba samo zatražiti inspektor. Zajedno s podnošenjem deklaracije, USN IP ne bi trebao predstaviti knjigu. Prije prijenosa poreza na zahtjev, ako ste vodili računalnu evidenciju, morate provjeriti je li KUDiR bljeskao, numeriran, a na zadnjem listu je stavljen IP pečat s njegovim potpisom. Ako knjigu ispunite ručno, tada se firmver i ostale manipulacije moraju izvršiti na samom početku poreznog razdoblja.

Treba imati na umu da za svaki iznos koji položi u KUDiR, poduzetnik mora imati potvrdu. Prvi unos trebao bi odražavati prvi prihod ili rashod u tekućem poreznom razdoblju.

KUDiR mora biti ispunjen na ruskom jeziku. Ako se primarni dokument kojim se potvrđuje trošak izdaje na stranom jeziku, potreban je njegov prijevod. Troškovi i prihodi odraženi u knjizi mogu se zabilježiti samo u rubaljima. Iznos utrošen za kupnju u drugoj valuti mora se pretvoriti po tečaju Centralne banke Ruske Federacije na dan kupnje i unijeti u odgovarajući redak samo u rubaljima.

Kako ispuniti KUDiR

Za izvještajno razdoblje uzima se godina ili oni mjeseci kada je poduzetnik primio status. Ako se to dogodilo, na primjer, u drugoj četvrtini, tada knjiga počinje voditi iz ovog vremena. Za svaki kvartal mora biti izdvojen poseban odjeljak. Podaci za prvo tromjesečje trebali bi biti u prvom odjeljku, drugi bi trebao sadržavati brojke za travanj, svibanj, lipanj i ukupno šest mjeseci, treći bi trebao odražavati iznose za srpanj, kolovoz, rujan, kao i troškove i prihode za devet mjeseci, u četvrti treba unijeti brojke za listopad, studeni, prosinac i godišnje.

Na svakoj stranici treba biti broj postupka, njegova suština, datum i broj popratne dokumentacije i iznos u njoj.

Poslovni čovjek mora znati sljedeće:

- U knjizi se bilježe samo oni troškovi i prihodi koji su uključeni u izračun poreza, odnosno oni za koje su dostupni primarni dokumenti.

- Ako je odabrano STS „Prihodi“, tada je dozvoljeno ne unositi troškove u knjigu, već samo navesti prihode.

Kakvo izvještavanje poduzetnik daje na pojednostavljeno

Zakon predviđa dostavljanje IP deklaracija USN-u jednom po razdoblju. Termin je ograničen na 30. travnja godine koja slijedi za izvještajnu godinu. Podnošenje prijave kasnije od navedenog datuma kažnjava se novčanom kaznom. Istovremeno, trebate imati na umu da se predujmovi za plaćanje poreza moraju vršiti svako tromjesečje po stopi od 6% primljenog dohotka u prethodnom tromjesečju u slučaju STS-a "Prihodi" i 15% za STS "Prihodi minus troškovi".

Za samostalno popunjavanje deklaracije poduzetnika u STS „Prihodi“ proučite sljedeće preporuke:

- Podnijeti su tri lista: naslovna stranica, odjeljak 1.1, odjeljak 2.1.1.

- Na svakom listu je utisnut TIN.

- Broj stranice naveden je na 2. i 3. listu.

- Na naslovnom (prvom) listu ispunite ispravljački broj (0 - ako je dokument prvi put podnesen, 1 - ako drugi put nakon otkrivanja pogrešaka); oznaka poreznog razdoblja (34 - znači da deklaracija odražava podatke za godinu); izvještajna godina; kod porezne uprave i oznaka lokacije; Ime, OKVED, telefonski broj; broj listova i broj "1" u polju "Porezni obveznik / predstavnik poreznih obveznika".

- Zatim se ispunjava treća stranica na kojoj se navodi na obračunskoj osnovi (to jest tri mjeseca, zatim šest mjeseci, zatim devet mjeseci i jedna godina) dohodak, stopa poreza, iznos poreza i iznos za koji se smanjuje.

- Sada se vrijednosti na drugoj stranici postavljaju na temelju izračuna prema formulama i brojevima odraženim na trećem listu.

Izjava se može podnijeti osobno, poslati poštom ili putem interneta.

Ako imate problema s popunjavanjem, možete se obratiti specijaliziranoj posredničkoj tvrtki koja će dokument ne samo sastaviti bez grešaka, već i odmah poslati u elektroničkom obliku poreznoj upravi.