A hosszú távú eszközök (állóeszközök, készletek stb.) Értékelésére különböző módszereket alkalmaznak. Egy és ugyanazon objektum értékének számos numerikus értéke jellemzi. A számvitel kulcsfogalma a könyv szerinti érték. Segítségével írja le a vállalat pénzügyi helyzetét és készítse el értékelését. A cikkben megvizsgáljuk ennek a mutatónak a meghatározását és jellemzőit.

Az operációs rendszer könyv szerinti értéke

Az 1. számú forma a legfontosabb dokumentum, amely a vállalkozás gazdasági tevékenységének elemzéséhez szükséges. Ő az, aki képet ad a tárgy vagyonáról és forrásáról. Az eszközök a vállalkozás eszközeit tartalmazzák - forgó és rögzített. Az utóbbi elszámolása néha nehéz: ezeket ismételten és folyamatosan használják, ami befolyásolja költségeiket, de még mindig számítani kell. Az eljárás egyszerűsítése érdekében bevezetésre került a könyv szerinti érték fogalma. Az eszközök mozgásának és a vállalkozásban való jelenlétének rögzítésére szolgál.

Az eszköz könyv szerinti értéke a kezdeti költségének mínusz a felhalmozott értékcsökkenés összege. A meghatározás alapján egyértelmű, hogy a számításhoz további két mutatót kell ismerni. A kulcs a bekerülési érték fogalma, mivel azt az értékcsökkenés kiszámításához is használják. Ez egy tárgy megszerzésével vagy gyártásával (építésével) kapcsolatos összes költség összegének számít, ideértve a szállítási és felszerelési költségeket, valamint a visszatérítendő adókat. Így az eszköz figyelembevétele érdekében a felhalmozott értékcsökkenést le kell vonni a tárgy kezdeti költségéből. Az összeg egyenlege a könyv szerinti érték, amelyet gyakran szimbolikusan maradványértéknek neveznek.

Az operációs rendszer átértékelése: tükröződés a mérlegben

Évente egyszer a cég végez tárgyi eszközök átértékelése. Ez szükséges ahhoz, hogy a számviteli adatok ne veszítsék el megbízhatóságát és relevanciáját. Az operációs rendszerek képesek erkölcsi és fizikailag elavulttá válni, ezért változnak a költségeik is. Ha az ingatlan átértékelése után kiderül, hogy az eszköz ára csökkent vagy emelkedett, a maradványértéket a következőképpen kell újraszámolni:

- Határozza meg az objektum helyettesítő értékét az értékelés időpontjában.

- Ha az ingatlan értéke csökkent, értékcsökkenést hajtanak végre. A mérlegben tüntesse fel a kiszámított összeget, levonva az értékcsökkenést.

- Értéknövekedés esetén a tárgyi eszközöket újraértékeljük az értékcsökkenés megismételésével. A mérlegben változtatások történnek.

Az ingatlan-átértékelési eredmények hozzárendelhetők további befizetett tőke vagyis növekedése vagy csökkenése történik.

Ingatlan a mérlegben

Az ingatlan értékbecslését annak értékének meghatározása céljából végezzük el eladás vagy vásárlás, lízing és sok más esetben. A vállalkozás tevékenységi irányától függően az objektumokat a kezdeti költségük alapján, levonva az értékcsökkenést, vagy a jelenlegi piaci áron lehet elszámolni.

A befektetési célú ingatlanok a beszámolási időszak végén a nemzetközi értékelő társaság által meghatározott valós értéken kerülnek elszámolásra. Időnként nem mindig lehet összehasonlítani a vállalkozás tárgyait a piaccal, ami mélyebb elemzéshez vezet. A könyv szerinti értéket ebben az esetben az ingatlan jövedelmezőségének figyelembevételével kell meghatározni.

Az immateriális javak maradványértéke

Az immateriális javak olyan tárgyak, amelyeknek nincs kézzelfogható formája. Ilyenek, akárcsak az állóeszközök befektetett eszközök és felhasználható a termelési, marketing vagy irányítási folyamatban.Az immateriális javak az IFRS szerint a két módszer egyikét értékelik:

- bekerülési értéken (beszerzés vagy gyártás költsége), levonva az értékcsökkenést;

- az átértékelés eredményeként kiszámított csereköltségen, levonva a felhalmozott értékcsökkenési költségeket.

Az immateriális javak összes költségét, amely a számvitelre elfogadásuk pillanatát követően merül fel, egyéb ráfordításként kell elszámolni. Ha a pénzeszközöket az eszköz tulajdonságainak javítására használják fel, ami végső soron jövedelmezőségük növekedéséhez vezet, akkor aktiválják a költségeket.

Az eszközök leírása a mérlegben

Az eszközök könyv szerinti értéke a társaság összes alapjának összege, amely az 1. számviteli nyomtatványon tükröződik. Értékét a 1600 sorban kell feltüntetni. Ha az egyik eszköz maradványértékét kell kiszámítani, elvégzik a fent leírt műveleteket: meghatározzák a kiindulási vagy helyettesítő értéket (átértékelés esetén), és levonják az értékcsökkenési összeget.

A céltól függően kiszámítható az érték mind az egyes objektumok, mind a csoportok számára. Az eszközök könyv szerinti értékének fogalmát szintén széles körben használják. Indikátora tökéletesen jellemzi a vállalkozás pénzügyi jólétét, amely érdekes a harmadik fél szervezetei számára (befektetők, hitelezők). Az eszközök könyv szerinti értéke az összes alap összesített értéke, amelyet a pénzügyi kimutatások 1. számú formanyomtatványának 1100. és 1200. sorának összegeként számolnak.

Eszköz maradványérték-kimutatás

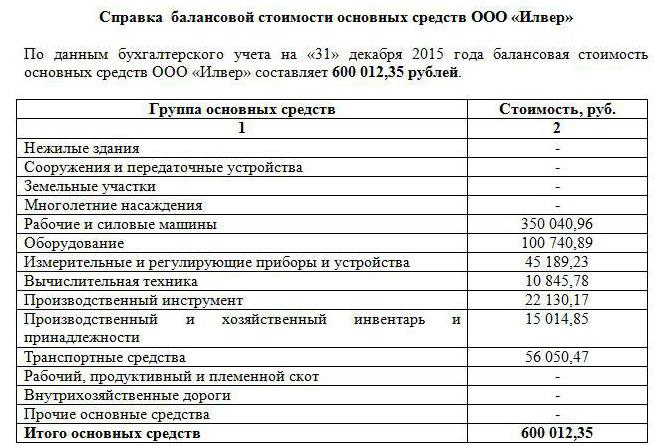

Mint fentebb említettük, az eszközérték-mutató nagyon informatív. Bármely, az iránt érdeklődő cég kérhet adatokat. Általában a potenciális befektetők, hitelezők, vásárlók vannak. Harmadik személyek és jogi személyek kérésére kimutatást készítenek a vállalkozás eszközeinek könyv szerinti értékéről.

A kitöltéshez kialakított forma nem létezik, de általában úgy formálódik, mint a régi mérleg. Ehhez soronként meg kell jelölni az egyes eszközcsoportok értékét az időszak elején és végén. Szükség esetén az adatokat meghatározzák, részletesebben leírva bizonyos alapok típusait. A lényeg az, hogy az információ igaz.

A bizonyítványnak tartalmaznia kell a társaság nevét, a kiállításának dátumát, valamint a vezető és a fő könyvelő aláírását. A tartalom táblázatos formában (például mérlegként) mutatható be, a szükséges eszközcsoportok szerinti bontásban vagy szilárd szöveg formájában. A bizonyítvány összeállításának választott módjától függetlenül feltüntetni kell a társaság pénzeszközeinek a beszámolási év elején és végén fennmaradó értékét.

Könyv szerinti érték

A gazdasági elemzésben a vállalati alapok mutatóin túl a nettó eszközök értékét is figyelembe veszik. Számításához a 1400. és az 1500. sor összege levonásra kerül a mérleg 1600. sorának értékéből, így a nettó eszközök a vállalkozás forrásainak összegét mutatják, amelyet a saját tőke rovására alakítottak ki és nem terhelik kötelezettségekkel.

Az értékpapír könyv szerinti értékének kiszámításakor a vállalkozás tőkéjében lévő részvényesről beszélnek. Az indikátor a nettó eszköz és a kibocsátott szám aránya törzsrészvények. Ezen felül az értékpapírok maradványértéke gyakran nem egybeesik azok piaci értékével. Nem szabad megfeledkezni arról, hogy nem veszik figyelembe a részvényesktől visszavásárolt saját részvényeket.

Ha a társaság nemcsak törzsrészvényekkel, hanem elsőbbségi részvényekkel is rendelkezik, akkor a számítás kissé bonyolultabb lesz. Az értékpapírok könyv szerinti értékét ebben az esetben a nettó eszközök, az osztalék hátralék és az elsőbbségi részvények visszaváltásának költsége közötti különbségként kell meghatározni.

A vállalkozás maradványértéke

A szervezet egyfajta ingatlan, amelyet fel lehet értékelni vagy eladni.A gazdasági tevékenység hatékonyságának tanulmányozása érdekében évente állítsa össze az 1. számú űrlapot, amely tükrözi a vállalkozás összes eszközét és oktatásuk forrásait. Ennek alapján kiszámítják a vállalkozás könyv szerinti értékét. Használja a következő képletet: Bcikk = Hés - Néshol:

- Bés - nettó eszköz;

- Hés - immateriális javak.

A nettó eszközöket helyettesítheti a vállalkozás saját tőkéje és kötelezettségeinek különbsége.

Tehát a könyv szerinti érték olyan érték, amely tükrözi az eredeti beszerzési árat, levonva az értékcsökkenést. Ennek értékét az egyes típusú ingatlanok mérlegében mutatják be. Ha szükséges, értékelje újra a pénzeszközöket, majd számítsa újra a maradványértéküket. A részvények és a vállalkozások könyv szerinti értékének meghatározásakor használja a nettó eszköz fogalmát.