Ingatlan - ez a vállalkozás fő eszköze, vagyona. A jelenlegi jogszabályok szerint egy ilyen eszköz adóalap. További információ az ingatlanadó felhalmozódásáról, az ebben a műveletben felhasznált kiküldetésekről olvasható tovább.

bázis

A szervezetek adóalapja a vagyon, amelyet „Fix Asset” -ként sorolunk fel. E célból a mérlegben a 01 és 03 számlát használják, az adó összegét a tárgy maradványértékén kell kiszámítani. Ez a „01 (03)” és a „02 (10)” értékcsökkenés számlák közötti különbségként határozható meg. Az ingatlanadó kiszámításának és kiküldésének algoritmusa különbözik az objektumcsoportoktól. Ezért fontolja meg, hogy az operációs rendszernek különálló alszámlákban kell lennie.

Eszközcsoportok

4 ingatlancsoport van:

- a maradványértéken nyilvántartott ingatlan;

- kataszteri értéken adóztatott eszközök;

- 13.01.01-ig nyilvántartásba vett ingóságok;

- 2013.01.01-én nyilvántartásba vett ingó;

A BU adóztatását törvények nem szabályozzák. A folyamat a vállalat számviteli politikájától függ, dokumentálva.

Felhalmozott vagyonadó átruházása: kiküldetések

Az adó összegét bármilyen költségszámlához hozzá lehet rendelni: állóeszközök, általános üzleti költségek, eladási költségek stb. szervezet vagyonadó? Ennek a műveletnek a feladása a 91-2 fiókot tartalmazza. Sokkal könnyebb ellenőrizni a számítások helyességét és hibát azonosítani, ha az összeget erről a számláról terhelik. Vegye figyelembe a fő számviteli tételeket:

- ingatlanadó elhatárolása - DT91-2 KT68;

- visszatartott összeg átutalása a költségvetésbe - DT68 KT51.

A leírás negyedévente és évente történik. Hiba észlelése esetén az adó összegét a jövedelemadó számlával kell kiigazítani. Ha a beszedési összeget túlbecsülik, akkor a költségek összege csökken: DT68 KT91. Ha a díjat csökkentették, akkor az adó további terhelésével (ДТ99 КТ68) együtt büntetés kiszámítása.

Gépjárművek

2013-ig az ingó vagyont általános szabályok szerint adóztattak. A törvénymódosítások után az összes 2013-ig nyilvántartásba vett ingó tárgyat adómentesség alól kizárták. Ha az objektumot nem sokkal ezen időpont előtt regisztrálták, akkor a helyes bejegyzések használatának függvényében a könyvelő elhalaszthatja a tárgy nyilvántartásba vételének napját, és törvényesen csökkentheti az alapot.

Először el kell osztania a jármű számvitelét két alszámlára a vásárlás dátumától függően. Ez tükröződik az objektumkártyákon, és leggyakrabban egybeesik az átvételi igazolásban megadott napval. Ha az objektum telepítésre szorul, akkor a regisztráció dátumát a telepítéshez szükséges időre el kell halasztani. Az ingatlanadó kiszámításához szükséges tranzakciók nem változnak ugyanakkor, de az objektum számviteli irodában történő elszámolásának elfogadási sorrendje másként néz ki:

- DT08 KT07 - az objektumot átadták a telepítéshez.

- DT01KT08 - az objektum operációs rendszerként van regisztrálva.

Annak érdekében, hogy a jövőben nincs kérdés az ellenőrző szervektől, ezeket a kiküldetéseket ki kell egészíteni az ingatlanok telepítésre történő átruházására vonatkozó végzéssel.

Jogi szabályozás

A szabályozási dokumentumok meghatározták az adó összegének kiszámítására és bevallására vonatkozó eljárást. A számviteli szabályokat az egyes szervezetek külön-külön határozzák meg, és az adópolitikára vonatkozó rendeletekben rögzítik. A fizetett adó összegét ráfordításként számolják el. Az ingatlanadó-könyvelés a szervezettől függ.

Költségek

A díj összegét bele kell foglalni a gyártott termékek költségébe.A szervezet egyedül választja ki a kiadások egy meghatározott tételét. Ez lehet:

- 44 - végrehajtási költségek;

- 91-2 - egyéb költségek;

- 20 (23,) - a fő (kiegészítő) produkció;

- 25 (26) - általános (általános) költségek.

Az ingatlanoknak a termelési folyamatban történő felhasználása szolgál a második osztályú számlák kiválasztásának alapjául a költségszámításhoz. A szakmai szervezetek a 44-es számot, a szolgáltatók a 91-2-et használják. Az utolsó lehetőség egyszerű. Ennek a fióknak a segítségével a jövőben egyszerűen elvégezheti a kiigazításokat.

bírságok

A felhalmozott adó összegének helytelen tükrözése miatt a szervezet pénzbírságot kaphat. A szövetségi adószolgálat ellenőrzi a vezérlőegység és a vezérlőegység karbantartásának helyességét. A bírság kiszámításának alapja a vagyonadó helytelen vagy időben történő könyvelése. Az első esetben 10 ezer rubel közigazgatási büntetést irányoztak elő, ismételt jogsértés esetén 30 ezer rubelt. Ha hiba miatt csökkent az adószámítási alap, akkor a bírság összege 40 ezer rubelre növekszik. Hasonló összegeket kell bemutatni, ha megsértik a referenciarendet.

OCHO

Az adó kiszámításakor a nyilatkozatban feltüntetett összeget beleszámítják az általános költségekbe. Ha a gazdálkodó egység az eredményszemléletű módszert alkalmazza, akkor a költségeket a negyedév (év) utolsó napján kell elszámolni. A készpénz módszer alkalmazásával a költségeket adózás után kell figyelembe venni.

példa

A cég az OSNO-nál dolgozik. Jövedelemadó az eredményszemléletű alapon számolják. Az év végén az adóalap 190 ezer rubelt tett ki. Az arány 2,2%. Adó összege: 190 * 0,022 = 4,18 ezer rubel.

Az évre a társaság adó-előleget utalt át a költségvetésbe:

- az I. negyedévre. - 1010 rubel .;

- a második negyedévre - 810 rubel .;

- a III. negyedévre. - 870 dörzsölje

4 négyzetméteren. fel kell sorolni: 4180 - 1010 - 810 - 870 = 1490 rubel.

Vegye figyelembe az ingatlan adó kiszámításához szükséges tranzakciókat az 1s 8.2-ben:

- ДТ91-2 КТ68 - 1490 - kiszámították a 2014. évi adót (15/31/15).

- DT68 KT51 - 1490 - a 2014. évi adót megfizették (2016.03.26.).

A díj összegét az egyéb költségek tartalmazzák. Ezt a feltételt a 19. cikk előírja. Az Orosz Föderáció adótörvényének 264. cikke. Ha a társaság visszatéríti az adót partnerének, akkor ráfordításként írja le, nincs ok. De ha a visszatérítést a szerződés feltételei előírják, akkor ezeket a költségeket a nem működési költségekhez lehet hozzárendelni (az Orosz Föderáció adóügyi törvényének 265. cikke). Igaz, hogy ebben az esetben jogaikat a bíróságon kell megvédeni. A konfliktushelyzetek elkerülhetők, ha a kompenzáció összegét külön fizetésként állapítják meg, például a szolgáltatások nyújtásával.

USN

Az „egyszerűsített rendszeren” működő szervezetek nem fizetnek adót. Kivételt képeznek azok a vállalkozások, amelyeknek mérlegükben vannak ingatlanok, amelyek alapját a kataszteri értéken számítják ki. A fizetés közös alapon történik.

Ha a társaság az "STS jövedelem" rendszert használja, akkor az ingatlanadó nem csökkenti az alapot. Ha az "STS jövedelem - kiadások" rendszert alkalmazzák, akkor az adó összegét bele kell foglalni a költségekbe abban az időszakban, amikor a pénzeszközöket átutalták a költségvetésbe.

UTII

Az UTII-nál található vállalkozások nem fizetnek ingatlanadót. Kivétel azok a szervezetek, amelyeknek a mérlegben vannak tulajdonságai, amelyek alapját a kataszteri értéken számítják ki. A fizetés közös alapon történik. Az UTII kiszámításához szükséges adóalap nem csökken.

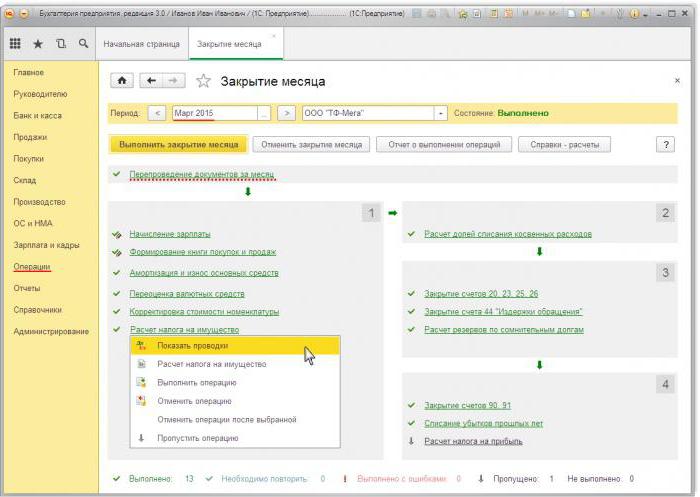

Ingatlanadó könyvelése 1s-ben 8.3

Az adó összegének 1C-ben történő kiszámításához ki kell töltenie egy OS kártyát. Ehhez először nagybetűvel kell kitölteni az objektumot az „Áru átvétel” dokumentummal, a „Berendezés” művelet típusával. A dokumentumnak meg kell adnia az objektumok számát és a kezdeti összeget. A dokumentum eredményeként a következő tranzakciók alakulnak ki: DT08 KT01 és DT19 KT60. Ezután el kell készítenie és közzé kell tennie egy „Az operációs rendszer elfogadása a könyvelésre” című dokumentumot. Ez a dokumentum befejezi a kezdeti költségek kialakításának és üzembe helyezésének folyamatát. A formált könyv szerinti érték megtekinthető a „SAL a számlában” 08 jelentésben.

Az adóbevallás a Szabályozott Jelentés szakaszban található.Az adatok automatikus generálásához ki kell választania egy adott jelentési űrlapot, és kattintson a "Töltse" gombra. A program megjeleníti az év átlagos költségét, majd elvégzi az elhatárolást. A végső összeget az 1. szakasz tükrözi. Ha a számítást kataszteri értéken végzik, a végső eredményt a 3. szakasz tükrözi.