A jövedelem- és költségkönyvelési könyv (KUDIR) az egyetlen és csak az egyszerűsített adórendszeren működő vállalkozások nyilvántartása. A karbantartás felelõssége az összes megjelölt szervezetre és az egyéni vállalkozókra hárul, függetlenül az általuk választott adózás tárgyától. Vizsgáljuk meg tovább a jövedelmi és kiadási könyv elkészítésének módját.

Általános információk

A jövedelem- és kiadási könyvet korábban az adóhatóság igazolta. Ezt a követelményt 2014 óta törölték. Ez a tény azonban semmilyen módon nem befolyásolta a vállalkozások azon igényét, hogy az egyszerűsített adórendszerben vegyenek részt. Az egyéni vállalkozók, tükrözve a KUDIR költségeit és bevételeit, mentesülnek a számviteli kötelezettség alól. Ezt a körülményt a Pénzügyminisztérium több levele is jelzi.

Fontos pontok

A jövedelem és kiadások könyve az egyszerűsített adórendszerre való áttérés időpontjától kezdődik. Minden naptári év elején elindul egy új dokumentum. Ha egy vállalkozás az adóügyi időszak közepén váltott át az egyszerűsített rendszerre (például az egyszerűsített adórendszerben egy másik szervezettől való leválasztás eredményeként jött létre), akkor attól a pillanattól kezdve köteles kezdeni a KUDIR vezetését. Ha több különálló részleg létezik, akkor a bevételeket és a költségeket egy könyvben kell elszámolni. Ez a dokumentum a központi irodában található. Mindegyik egységnél külön-külön nem indul el a jövedelem és a kiadások könyve.

Karbantartási űrlap

A KUDIR kétféle formában állítható elő:

- Papírt.

- Elektronikusan.

Az első esetben a lapokat annak a személynek a megrendelése alapján lehet kinyomtatni, aki jóváhagyta a KUDIR-t. Megvásárolhat kész jövedelem- és kiadásmintát is. A KUDIR varrott, lezárva (ha van). Ezeket az eseményeket az év elején tartják. Készítsen jegyzeteket golyóstoll vagy töltőtoll segítségével kék vagy fekete tintával. Hiba esetén a hibás szöveget áthúzzák, a helyes adatokat a sor tetején vagy alján jelzik. Javító eszközök (gitt, ütés stb.) Nem engedélyezettek. A javított szöveget a vállalkozás vezetőjével kell dátummal hitelesíteni. Ha lehetséges, tömítést helyeznek el.

Elektronikus űrlap

A KUDIR lapokat a jelentési időszak végén nyomtatják ki és varrják, amikor kitöltik. Az információkat egy speciális programba írják be. Ha hibákat észlelnek, mielőtt különlegesen megrendelhető lapokat nyomtatnának a javítás céljából. A helytelen bejegyzéseket egyszerűen kijavítják a programban. Ha a nyomtatás után pontatlanságokat állapítanak meg, akkor a javítás folyamata hasonló a fentiekhez. Az opció kiválasztását maga a vállalkozás végzi. A gyakorlat azonban azt mutatja, hogy célszerűbb elektronikus változatot elkészíteni. Ez az űrlap kényelmes mind a hibák kijavítása, mind pedig a dokumentummal végzett munka szempontjából.

A jövedelmi és kiadási könyv kitöltése

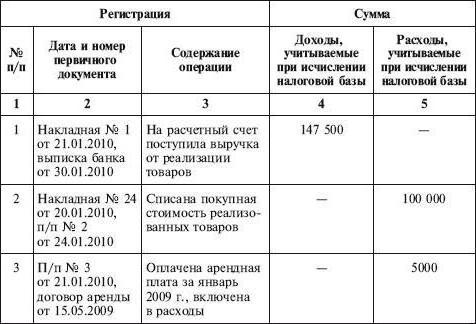

A KUDIR az adóidőszakban elvégzett összes műveletet tükrözi. Ne feledje azonban, hogy nem minden bevételt és kiadást tartalmaz a nyilvántartás, hanem csak azokat, amelyeket az egyszerűsített rendszer és a kiválasztott adóköteles tétel nyújt. Folyamatban van átmenet az OSNO-ról az STS-re Számos pontot kell figyelembe venni. Különösen:

- Ha a társaságot azelőtt alkalmazták, hogy a társaságot átváltották az egyszerűsített rendszerre, akkor az eredményszemléletű módszert alkalmazták a jövedelemadó kiszámításához, és az adórendszerek megváltoztatása után a társaság továbbra is teljesítette a korábban megkötött megállapodások feltételeit, és az ezek után fizetett összeget bele kell foglalni a KUDIR-be. Ha a jövedelmet beleszámították a profitba, akkor a nyilvántartás nem tükrözi azt. Ez a rendelkezés akkor is alkalmazandó, ha a fizetés azután történt, hogy a társaság az egyszerűsített adórendszert alkalmazta.Ez vonatkozik az OSNA-nál kapott, de egyszerűsített rendszeren visszafizetett adósságokra is.

- A kiadások akkor is szerepelnek a könyvben, ha a bevételek hiányoznak. Ez a követelmény szerepel a Pénzügyminisztérium 2010. május 31-i levelében.

- Ha a vállalkozó nem végzett tevékenységet az adóidőszakban, akkor még ki kell töltenie a KUDIR-t.

- A nyilvántartásban szereplő információkat dokumentálni kell és indokolni kell.

- A bevételek és költségek tükrözését időrendi sorrendben végezzük, mivel azokat a pozicionális módszerrel kapjuk (külön sorként).

- A bevételeket a fizetés időpontjában kell feltüntetni (készpénz módszerrel), a költségeket - a fizetés után.

Mivel a visszaigazolási dokumentumok lehetnek készpénz utalványok, bankszámlakivonatok, fizetési meghagyások, csekkek és így tovább.

emellett

A jövedelem és a ráfordítások elszámolása oroszul és rubelben történik. Ha az elsődleges dokumentáció idegen nyelven tartalmaz információkat, akkor azokat le kell fordítani. A szakértőknek gyakran felmerül a kérdés a kerekítési mutatókkal kapcsolatban. Ebben az esetben az adótörvény nem tartalmaz egyértelmű választ arra, hogy szükséges-e egy üzleti művelet egységet kerekíteni. A Pénzügyminisztérium egyik levelében kifejtette, hogy a KUDIR-ben az összes mutató teljes rubelben van feltüntetve.