Az egyszerűsített adórendszert használó vállalkozóknak és szervezeteknek nyomon kell követniük a felmerült költségeket és a kapott bevételeket. Ez lehetővé teszi az adóalap helyes kiszámítását. Első pillantásra úgy tűnik, hogy minden nagyon egyszerű. Csak a bevételi és kiadási könyvet kell időben kitölteni. A gyakorlatban azonban ezt az eljárást számos nehézség kíséri: a könyvelőknek vannak olyan kérdéseik, amelyeket nehezen lehet megoldani. Fontolja meg tovább, hogyan lehet kitölteni egy könyvet a jövedelem és a kiadások elszámolásáról.

Általános információk

Az IP vagy LLC bevételi és kiadási könyve egy speciális formában elkészített dokumentum. Ezt a Pénzügyminisztérium 135n számú végzésével hagyják jóvá. Ennek megfelelően a szervezetek jövedelmeinek és kiadásainak könyvelési könyve papíron és elektronikus formában is vezethető. A regisztrációs eljárás ezekben az esetekben különbözik.

Fontos pont

A jövedelem és a kiadások elszámolását papíron elkészítve kell kitölteni az adószolgálat pecsétjével. Jelenleg vita merül fel a dokumentum regisztrálásának szükségességéről, a folyamat kötelező jellegéről. A szakértők azt javasolják, hogy hajtsák végre ezt az egyszerű eljárást a felhatalmazott hatósággal való nézeteltérések elkerülése érdekében.

Elektronikus űrlap

Az egyszerűsített adórendszer jövedelem- és kiadási könyveit, amelyet ebben a formában állítottak össze, az év végén papírra kell utalni. Az okmány számozott, pecséttel látja el a társaságot és a fej aláírását. Ezt követően regisztrálni kell az adóhatóságnál. Ezt az eljárást legkésőbb a jelentéstételt követő év március 31-ig kell elvégezni. Az egyéni vállalkozók legkésőbb április 30-ig regisztrálnak egy könyvet.

Adatbeviteli sajátosságok

Az egyszerűsített adórendszer szerinti jövedelmi és kiadási könyveket szigorúan kialakított formában állítják össze. A bevételek és költségek meghatározását és tükrözését szigorúan a törvény szabályozza. A nyereség elszámolása és elszámolása elvégzésének eljárását az 5. cikk (1) és (3) bekezdése állapítja meg. 346,17, pp. 1-5, 8 evőkanál. A 346.18. Cikk (1) bekezdése 346.25 adószám. Röviden: a jövedelmet úgy lehet leírni, mint az értékesítésből származó bevételt és a nem működési eredményt.

Fizetés alkatrészek szerint

A vállalkozás gyakorlati tevékenysége során gyakran felmerül a kérdés az adott jövedelem elszámolásának időpontjáról. Az egyszerűsített rendszerben a bevételeket készpénzes alapon kell elszámolni. Más szavakkal, ha a pénzt a pénztárnál vagy a folyó fizetési számlára kézhez vették, akkor azokat azonnal a jövedelemben kell tükrözni. Ebben az esetben nem számít, hogy az összeget teljes egészében megkapták-e az eladott szolgáltatásért, termékért vagy elvégzett munkáért, vagy előleg jóváírásra került-e. Az előleget abban az adóidőszakban kell elszámolni, amelyben azt átutalták. Ha a vevő az áruért vagy szolgáltatásért részletekben fizet, akkor a KUDiR-ben ezeket az összegeket ugyanabban az összegben kell megadni a kézhezvétel konkrét időpontjain.

kivételek

Az egyszerűsített adórendszert alkalmazó vállalkozás jövedelmének elszámolása során nehézségek merülnek fel az adóbecsléshez szükséges bevétel meghatározásakor. Ennek a kérdésnek a megoldására az 1. cikk (1) bekezdésének 1.1. 346.15 adószám. Ez tartalmazza az egységes adó kiszámításából kizárt jövedelmek listáját. Ide tartoznak például a forgalomban részt vevő értékpapírok kamatai, osztalékok stb. Ezenkívül azoknál a vállalkozásoknál, amelyek egyaránt alkalmazzák az egyszerűsített adórendszert és az UTII-t, nem veszik figyelembe az olyan tevékenységek végrehajtásából származó bevételeket, amelyeket a feltételezett jövedelem adóztat.

A jövedelem részeként nem kell figyelembe venni a jövedelmet, amely a vállalkozó vagy a jogi személy számára nem profit, és számukra semmilyen gazdasági haszonnal nem jár. Ilyen pénzeszközök lehetnek például az ellenérték vagy a bankszervezet tévesen az Orosz Föderáció FSS-hez küldött számlájára átutalt összegei a fennálló betegszabadságon fennálló rokkantsági napok kompenzálása érdekében, az általános adórendszer alkalmazásának ideje alatt elküldött és visszatérítés iránti igényelt HÉA-visszatérítések. alapítók és így tovább.

Költségvisszaverés

Az egyszerűsített adórendszer szerinti jövedelmi és kiadási könyveket szigorúan az adótörvény rendelkezéseivel összhangban állítják össze. Különösen a költségeket tükrözik a dokumentum az 1. cikk (1) bekezdésének megfelelően. A kódex 346.16. Ez a bekezdés szigorúan felsorolja a nyilvántartandó költségeket. A vállalkozóknak és a jogi személyeknek erre a konkrét listára kell összpontosítaniuk. Azoknak a költségeknek, amelyek az egyszerűsített adórendszerben tükrözik a bevételi és kiadási könyvet, meg kell felelniük számos meghatározott követelménynek. Különösen a következőknek kell lenniük:

- Indokolt.

- Megerősített, dokumentált.

- Célja a nyereség.

A gyakorlatban a könyvelőknek gyakran nehezen tudják tükrözni a hűtött és palackozott víz megszerzésének költségeit a munkavállalók számára. Nem nehéz ezeket a költségeket dokumentumokkal igazolni. Valószínűleg azonban a szövetségi adószolgálatban az ilyen költségeket ésszerűtlennek kell tekinteni, és nem az ellátások megszerzésére összpontosítanak.

Különleges szabályok

Az egyszerűsített adórendszert használó vállalkozásokat nem kell HÉA-fizetőnek tekinteni. A vásárolt termékek költségének azt a részét, amely ezen adó alá tartozik, külön sorban kell feltüntetni az 5. oszlopban. Ezt a követelményt a Pénzügyminisztérium 03-11-11 / 03 sz. Annak érdekében, hogy a munkavállalóknak palackozott víz beszerzésére fordított kiadások ésszerűvé váljanak, kérjen igazolást a SES-től a csapvíz ivóvíz alkalmatlanságáról. Ezen felül kollektív szerződést is köthet. Előírhatja a munkavállalók számára a vízellátást a szükséges munkakörülmények biztosítása érdekében. Ebben az esetben a költségeket a TC-re hivatkozva meg lehet védeni. Ez azonban valószínűleg csak bírósági eljárás során lehetséges.

Ugyanez a probléma merül fel a könyvelők számára, ha szükséges, ha vízforraló, TV, hűtőszekrény és egyéb „opcionális” vásárlások költséges részébe kerülnek. Ezek a költségek nem kapcsolódnak a termelési ciklushoz vagy a vállalkozás közvetlen tevékenységéhez. E tekintetben az adószolgálat nem fogadja el őket elszámolás céljából. A (2) bekezdés szerint 346.17 adószám szerint, az egyszerűsített rendszer költségeit a tényleges fizetésen kell elszámolni. Mint elismerték, a felvásárlónak a szállítóval (eladóval) szembeni kötelezettségeinek megszűnése, közvetlenül a szolgáltatások vagy áruk nyújtásával, a tulajdonjogokkal és a munka elvégzésével kapcsolatos. Ebben az esetben figyelni kell az árnyalatra. Meg kell jegyezni, hogy a későbbi viszonteladás tárgyát képező termékek költségeit értékesítésükkor nyilvántartásba kell venni. Az anyagok költségét a termelésbe történő átadás után veszik figyelembe. Fontos, hogy helyesen tüntesse fel a fogyasztás dátumát. Ha hibát követ el, akkor az adóalapot alábecsülheti.

Tárgyi eszközök

A jövedelem és a kiadások elszámolásának könyvének kitöltésének mintája külön bekezdést tartalmaz az operációs rendszer számára. Az állóeszközök beszerzésének (gyártásának, építésének), az immateriális javak fizetője által közvetlenül történő megszerzésének vagy létrehozásának költségeit a (3) bekezdésben meghatározott módon kell megállapítani. 346.16 adószám. Az állóeszközök bekerülési értékét nem egy időben vonják le, hanem egyenlő részekkel a tárgyévi beszámolási időszakokra vonatkozóan. Más szavakkal, ha a tárgyi eszközöket az első negyedévben vásárolták meg, akkor értéküket beleszámítják a ráfordításba január 31-én, június 30-án, szeptember 30-án és december 31-én. Ha az operációs rendszert az utolsó negyedévben kapták meg, akkor december 31-ig a költség teljes összegét bele kell foglalni a költségekbe. Emlékeztetni kell arra, hogy az állóeszközök költségként történő leírása csak számos feltétel mellett megengedett.Különösen az állóeszközöket kell üzembe helyezni, kifizetni és tulajdonjogát regisztrálni az engedélyezett szervezeteknél.

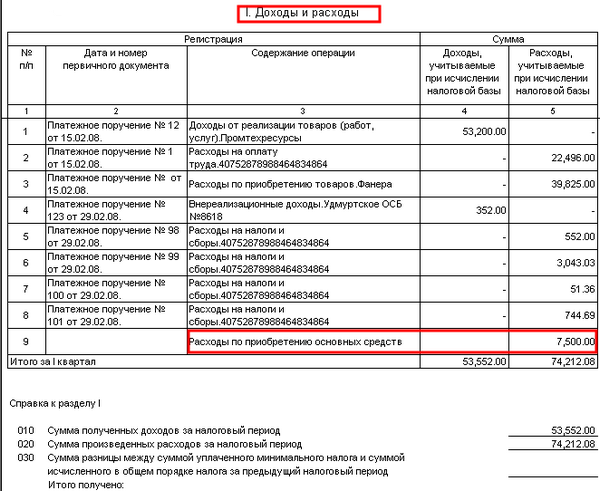

Példa a jövedelem- és kiadási könyv kitöltésére részletekben történő fizetéskor

A szerződésnek megfelelően a társaság hátralékkal bírt az eladónak szállított anyagokért. Az adósság összegét - 100 ezer rubelt - a következőképpen fizették vissza:

40 000 p. - 2003. december 30-án fizettek be.

60 000 p. - 2014. január 10-én jegyzik

Az eladó az egyszerűsített adórendszer segítségével a következő bejegyzéseket tette a KUDiR-ben az 1. szakaszban:

A jövedelem összegét - 60 ezer rubelt - figyelembe veszik a 2014. évi adó kiszámításakor.

40 000 oldal bevétel benne van a 2013. évi egységes adóban

A fenti nyilvántartásokból egyértelmű, hogy a 2. oszlop nem a fizetési meghagyást tükrözi, hanem jelzi fuvarlevelet. Ez a dokumentum megerősíti a 31. sor bevételeit és a 32. oldalon található költségeket.

Példák a könyv címlapjára: tervleírás, fénykép

A felső részben, közvetlenül a név alatt található egy sor, amelyen a dokumentum megőrzésének éve szerepel. Az alábbiakban további két oszlop található. Jelzik a cég nevét vagy teljes nevét vállalkozó. Továbbá az alábbi címoldalon 2 sor található cellák formájában. Jelzik a vállalkozás ellenőrző pontját vagy a TIN IP-t. Az információkat csak azokban az oszlopokban írják be, amelyeket a dokumentum adott tulajdonosának szántak. Ezt követően töltse ki a "Mértékegység" és "Az adózás tárgya" sort. Az alábbi oszlopban a jur. a vállalkozó cégcíme vagy lakóhelye. Aztán van egy sor, ahova beírják a folyó számlát és a bank nevét, ahol nyitják. Ha a társaság több banki szervezetet szolgál ki, akkor meg kell adni mindegyikük részleteit. A legfrissebb információnak, amelyet a fedőlapon kellene szerepelnie, az a hirdetmény száma, amely jelzi, hogy a vállalkozó vagy jogi személy egyszerűsített rendszeren dolgozik, és annak kibocsátásának száma.

arány

Az egyszerűsített adórendszert alkalmazó vállalkozások tarifáinak mértékét a 2. cikk határozza meg. 346.20 adószám. 2015-ben változatlanok maradtak, mint 2014-ben. Az STS-jövedelem mértéke 6%, az egyszerűsített rendszerrel a „profit mínusz a költségek” - 15% -kal. A regionális hatóságok döntése alapján ez utóbbi mutató 5% -ra csökkenthető.