közvetlen kártérítés (Röviden a PVU-t) hazánkban néhány évvel ezelőtt vezették be, egy másik innovációval együtt - az Europrotocol. Úgy tűnt, hogy a változtatás célja a kötelező gépjármű-felelősségbiztosítás biztosításának egyszerűsítése. Vizsgáljuk meg annak lényegét, nézzük meg az ezekben az esetekben kitöltött jelentkezési űrlapot, és elemezzük, hogy ez a járművezetők és az Egyesült Királyság számára könnyebbé vált-e.

Jogalap

A PES-ről nincs törvény. A normát egy másik törvény szabályozza - „A kötelező gépjármű-felelősségbiztosításról”, nevezetesen a 14.1. Cikk.

Léteznek még a „CTP szabályok” és a „CTP keretében a veszteségek közvetlen kompenzálásáról szóló megállapodás”, amely leírja a biztosított és a biztosító intézkedéseit.

A biztosító a PES-t felelősségbiztosítás alapján végzi a baleset mindkét résztvevője esetén. Miután megtérítette a veszteséget, a bűnös biztosítójához fordul. Ez utóbbi köteles a károkat a PAY-t kifizető biztosítónak megtéríteni. A kifizetések a PCA tagjai között megkötött, „A veszteségek közvetlen kompenzációjáról szóló megállapodás” alapján kerülnek kifizetésre.

Úgy tűnik, hogy minden olyan körülmény egyértelműen meghatározásra kerül, amely a baleset során bekövetkezhet. A gyakorlatban azonban még mindig felmerülnek kérdések.

Mit jelent a PVU?

A PVU szerint a sértett fél közvetlenül a biztosítótársasághoz fordul, és nem a balesetért felelős társasághoz fordul, mint ahogy korábban volt, hogy fizetést kapjon. Egy ilyen szabályt, mint például az Europrotocol-ot, a nyugati országok törvényei vették kölcsön. Ezzel ellentétben, Oroszországban, bár veszteségek közvetlen kompenzációját fogadták el, Oroszországban saját változtatásokat hajtottak végre. Tehát a nyugati országokban minden baleset esetén az áldozatok a biztosítótársasághoz fordulnak. Először azonban megengedett, hogy felvegye a kapcsolatot a balesetért felelős személlyel vagy az Egyesült Királyságban lévővel.

2014 augusztusa óta azonban a változások hatályba léptek. Szerintük bevezették az úgynevezett nem alternatív közvetlen kártérítést. Most, ha vannak egyértelmű jelei a balesetről, az ÁFSZ-t csak a biztosítótársaságnál kell megtéríteni.

Amikor PES-be jelentkeznek

Az áldozat nem minden esetben vonatkozik az ő IC-jére, hanem csak akkor, ha a baleset megfelel bizonyos kritériumoknak:

- Mindkét járművezetőnek nemcsak érvényes OSAGO biztosítási kötvénye van, hanem polgári jogi felelősségbiztosítással is rendelkezik.

- A kárt csak vagyon okozza. Az emberek nem szenvedtek balesetről.

- Az egyik résztvevője balesetben hibás.

- A bűnös biztosítótársaság érvényes üzleti engedéllyel rendelkezik.

Kártalanítás és Europrotocol

Néha a hasonlóságok megléte miatt a PVU-t összekeverik az Europrotocol-tal. Ez a két fogalom azonban teljesen különbözik. Europrotocol - a baleset egyik résztvevőjének elülső oldalán összeállított és mindkét járművezető által aláírt dokumentum. A közúti rendõrséget nem hívják fel. A dokumentumot benyújtják az Egyesült Királyságnak.

A kötelező gépjármű-felelősségbiztosítás keretében a veszteségek közvetlen megtérítése nem dokumentum, hanem jogszabály, amely szerint a károsult kártérítési kérelmet nyújt be a saját biztosítótársaságához. Ezenkívül az euró-jegyzőkönyv kitöltése csak akkor lehetséges, ha a felek kölcsönös egyetértésével a kár összege nem haladja meg az 50 000 rubelt. Más esetekben fel kell hívni a közúti rendõrség ellenõrét.

Ugyanakkor a balesetek egyikében és a másikban hasonló jellemzők vannak: az események csekélyek, az emberi egészség károsodásának következményei nem voltak, és nem vezettek halálhoz.

Ugyanakkor a kötvénytulajdonos bizonyos esetekben megtagadhatja a kártalanítást. Fontolja meg, mikor történik ez.

A visszatérítés megtagadva

Még ha a balesetnek minden olyan jele is lesz, amellyel a biztosítottnak kártalanítania kell az áldozatot, akkor a következő esetekben jogosult ezt megtagadni:

- Ha az áldozat már benyújtott kérelmet az Egyesült Királyságban, a baleset elkövetője.

- A baleset résztvevői elkészítették az euro-protokollt, és nem hívták meg a közúti rendőröket, annak ellenére, hogy eltérő vélemények vannak az eseményről.

- Forgalmi szabálysértések miatt jogi viták vannak.

- A biztosítót nem tájékoztatták időben a biztosítási esemény bekövetkezéséről.

- Közlekedési baleset során a Központi Bank, a régiségek, a szellemi tulajdon és a vallásos értelemben vett tárgyak megsérültek.

- A biztosított nem vagyoni károkat vagy elmaradt nyereségeket kíván megtéríteni.

Hogyan lehet biztosítási juttatásokat szerezni, és mit nem lehet megtenni?

Tehát, hogy ne legyen probléma a fizetéssel, bizonyos eljárásokat kell követnie a károkért. Ehhez a törvényben megállapított határidőn belül kérelmet kell benyújtania a biztosítótársasághoz. A szükséges dokumentumokat szintén összegyűjtik. A biztosított társaságától a biztosított vizsgálatra való áttételt és azon társaságok listáját kapja, ahol végrehajthatja. Ebben az időben a biztosító kéri a baleset bűnösének FB-től a fizetés jóváhagyását. Ha a kérelemben megjelölt számlára pozitív döntés születik, az áldozat pénzt kap a javításért.

Ezenkívül a biztosítók az ügyet a biztosított részvétele nélkül kezelik.

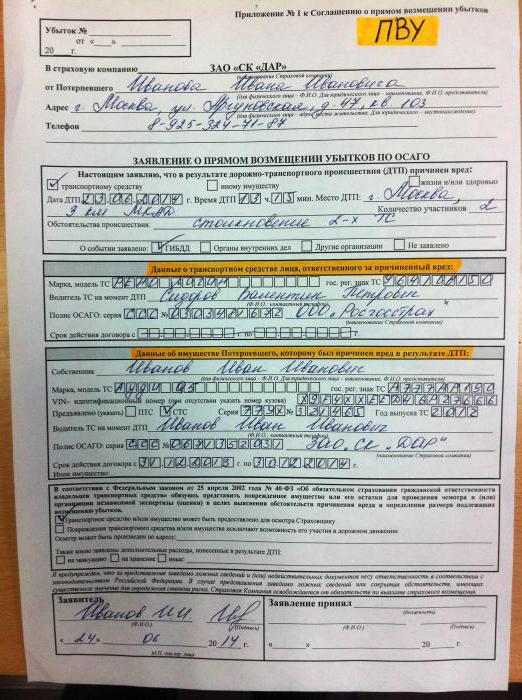

A jelentkezési lapot, amelyet ki kell tölteni, a következő képen tekinthetjük meg.

Tipp: semmiképpen ne javítsa meg autóját, amíg a pénz meg nem érkezik a számlára. Ha hirtelen megtagadja, fellebbezheti a döntést. Ha az összeg túl kicsi és nem fedezi az összes költséget, különféle lépéseket is lehet tenni a teljes teljesítés elérése érdekében jóvátétel. Ha azonban siet és javít az autóval, akkor semmit sem lehet tenni.

Jellemzők

A PIA-megállapodásban vannak olyan szabályok, amelyek rögzített összegeket határoznak meg a különféle típusú közlekedési balesetek esetén. Ezen összegek alapján a bűnös személyi igazolványa visszatéríti az Ön személyi igazolványát egy bizonyos összegért, amely különbözik a kapottétől.

E szabály miatt a biztosítók könnyedén fizethetnek kis összegeket. Akkor a biztosított és a biztosító is elégedett lesz (kivéve a bűnös személy IC-jét). Ha azonban a kár meghaladja a rögzített összeget, az Egyesült Királyság trükköket fog keresni, hogy közvetlenül a balesetért felelős Egyesült Királyságba menjen.

Nyilvánvaló, hogy a biztosítótársaságok megpróbálják megtalálni a kevesebb fizetési lehetőséget. Ezen manipulációk eredményeként azonban a biztosítók szenvednek, vagyis egy közlekedési baleset áldozatai, akik az Egyesült Királyság ügyfelei. Az idegeket és az időt arra kényszerítik, hogy kifizetést érjenek el, amely fedezi az autó javításának költségeit.

Hogyan kell kezelni az SK manipulációját?

Kigondoljuk, mit lehet tenni, ha a biztosítók megtagadják a fizetést, és hogyan lehet ezt a helyzetet nem hozni.

Minden dokumentumot nagyon óvatosan kell kitölteni. Bármilyen téves információ a legjobban késéssel vár rád, a legrosszabb esetben pedig kudarcra. A korrekciók, például a baleseti jelentések kitöltésekor, szintén elfogadhatatlanok.

A PVU-hoz való jogot nemcsak a kötvénytulajdonos, hanem a károsult is megszerezheti. Ebben az esetben a házirendben szereplő nevek nem számítanak, és kinek adják ki az autó műszaki útlevéljét. A veszteségek közvetlen megtérítésére irányuló kérelmet a baleset bekövetkezésekor vezetõ vezetõ nyújtotta be. Természetesen azokról az esetekről beszélünk, amikor a járművezetőnek jogában állt a kötelező gépjármű-felelősségbiztosításban: vagyis bekerült a kötvénybe, vagy a kötelező gépjármű-felelősségbiztosítás magában foglalja egy autó korlátozás nélküli használatát.

Hová menjen?

Ha a baleset minden jele nem alternatív PED-megállapodás hatálya alá tartozik, azonban mindkét biztosítótársaság visszavonja engedélyét vagy csődeljárást indít, a károsultnak keresetet kell benyújtania az RSA-hoz. Ebben az esetben a kompenzációs kifizetésekről fogunk beszélni.

Ezenkívül vannak más helyzetek is, amikor kapcsolatba lépnek a SAR-nal, még akkor is, ha a PES megszerzésének feltételei nem teljesülnek.

Például az Autóbiztosítók Szövetsége kártérítést fizet, ha több mint két autó sérült a baleset következtében, de az engedélyt a Biztosítótól vonták vissza, vagy csődhelyzetben van.

Ugyanez vonatkozik arra az esetre, amikor az emberek baleset következtében sérültek meg.

A PCA kártérítést fizet a sérültnek, ha az elkövető ismeretlen marad, ha emberek sérülnek meg.

Készpénzes fizetés vár az áldozatra, ha a tettes nincs biztosítva kötelező gépjármű-felelősségbiztosítás alatt (csak akkor, ha sérültek vannak).

következtetés

Ha kellemetlen zavar jelentkezik, és balesetbe kerül, akkor a legjobb, ha forródróton keresztül azonnal értesíti a biztosítótársaságot. Ha a baleset megfelel a fenti feltételeknek, minden tetted helyes volt, és polgári jogi felelősségi szerződést kötöttek, a leírt rendszer szerint kártérítést kell fizetni.

Nos, ha a járművezető nem tudja, hogyan kell viselkedni ilyen helyzetekben, és hibákat követ el, akkor rendkívül alacsony annak valószínűsége, hogy pénzt kapjanak a javítási költségek fedezésére.