Az elbocsátás a munkavállaló és a munkáltató közötti munkaviszony vége. Ennek az akciónak a következményeként a munkavállaló megszünteti feladatait a szervezetben, és a munkáltató megszünteti a lemondott munkavállalónak a munkabért, a munkaszerződés megszűnik.

A munkavállaló és a munkáltató közötti kapcsolatokat és azok megszüntetésének (elbocsátásának) eljárását az "Orosz Föderációban történő foglalkoztatásról szóló törvény" és az Orosz Föderáció Munka Törvénykönyve határozza meg.

A munkajog az elbocsátás következő fő okait írja elő:

- A kezdeményező az alkalmazott (a szabad akarata elbocsátása).

- A kezdeményező a munkáltató (elbocsátás a munkáltató követelményeinek nem teljesítése miatt, a vállalkozás felszámolása, leépítés stb.).

- A munkavállaló és a munkáltató általános döntése alapján (a felek megállapodása alapján).

Az elbocsátás és a munkavállalóval a munkáltatóval történő végleges elszámolása a munkaszerződés felmondásának okaitól függ.

Elbocsátás: hogyan készül?

A munkavállalóval történő munkaviszony megszűnése csak akkor lehetséges, ha vannak olyan dokumentumok, amelyek megerősítik az elbocsátási eljárás alapját:

- Munkavállalói jelentkezés (elbocsátás saját döntés alapján).

- A munkavállaló és a munkáltató közötti megállapodás, ha az elbocsátás közös megegyezéssel történik.

- Értesítés a munkaviszony megszűnéséről, ha a határozott idejű szerződés megkötésének határideje lejárt.

Ezenkívül a munkáltatónak:

- A munkavállaló elbocsátására vonatkozó végzést bocsát ki, amelyben fel kell tüntetni a dátumot és az okot.

- Megjegyzés-számítás kiadásának megrendelése, amely feltünteti a fel nem használt szabadság napjainak számát és a végső számítás során esedékes összes kifizetést.

- Végezze el a szükséges bejegyzéseket a lemondó alkalmazott munkafüzetében.

- Kiad egy munkafüzetet.

- Megállapodás egy nyugdíjas alkalmazottal.

- Kiadási bizonyítványok 2NDFL, 182n, SZVM-STAZH.

Elbocsátás: végleges megegyezés

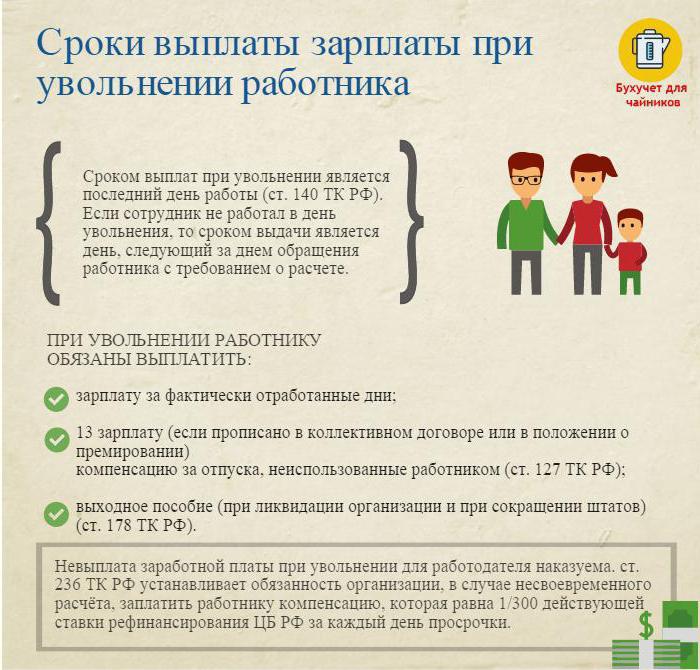

Az utolsó munkanapon (az elbocsátás napján) ki kell számolni a végső kifizetést, és ki kell fizetni a munkavállalónak járó összes összeget.

Általában ezek:

- A munkaidőre felhalmozott fizetés (fizetés, bónuszok, juttatások, összekapcsolási bónuszok stb.).

- A szabadság kompenzálása elbocsátáskor (a személyi jövedelemadót adóztatják).

- Kompenzációs kifizetések az elbocsátás alapján.

Az elbocsátás alapján járó kompenzációs kifizetések magukban foglalják:

- A végkielégítés csökkentése.

- A rokkantsági nyugdíj miatt fizetendő végkielégítés.

- Az alkalmazottak csökkentésének támogatása új munkakeresés során.

- Kompenzáció a vezetőnek, helyetteseinek, főkönyvelőjének a munkaszerződés megszűnésekor.

Az elbocsátás napján a teljes felhalmozott összeget, a jövedelemadó levonásával (az Orosz Föderáció adószámának megfelelően számítva) át kell vinni a munkavállaló személyes számlájára, vagy ki kell állítani a vállalkozás pénztárában.

A munkáltatónak nincs joga késleltetni a fizetést (még akkor is, ha a bypass listát nem írták alá).

Elbocsátás: személyi jövedelemadó

A társaság könyvelője az esedékes összegekkel felhalmozódik és visszatartja a személyi jövedelemadót az elbocsátáskor.

A személyi jövedelemadót kivetik:

- Fizetés (bónuszok, juttatások, díjszabás vagy fizetés, pótlékdíjak és hasonlók).

- Kompenzáció a fel nem használt nyaralás napjaiért.

Figyelmeztetés:

- Az elbocsátáshoz kapcsolódó, munkajogi vagy kollektív szerződésben előírt kompenzációk nem tartoznak a személyi jövedelemadó hatálya alá, ha azok nem haladják meg az átlagos havi fizetés háromszorosát (a Távol-Észak és az azzal egyenértékű régiókban dolgozók esetében hatszor).

- Az átlagos havi jövedelem háromszorosát (hatszorosa) meghaladó összegeket az előírt módon adóztatják.

- Ez a személyi jövedelemadó-visszatartási eljárás mindenki számára közös, nem függ a lemondó alkalmazott helyzetétől.

Fontos: a személyi jövedelemadó visszatartását elbocsátáskor legkésőbb az elbocsátást követő napon kell befizetni a költségvetésbe (végleges elszámolás).

Elbocsátás: 2. igazolás személyi jövedelemadó

Az összes szükséges számítás elvégzése után az elbocsátáskor személyi jövedelemadó-igazolást állítanak ki. Ez a folyó naptári év összes, a jövedelemadóval kivetett havi elhatárolását tükrözi. A 2. vonatkozásban az elbocsátáskor alkalmazott személyi jövedelemadót figyelembe kell venni a végső számítás elhatárolásakor. Ezek a következőképpen tükröződnek:

- fizetés 2000 kóddal;

- Díjak 2002 kóddal;

- kompenzáció a fel nem használt nyaralásért - 4800;

- három (hat) havi átlagos keresetet meghaladó kompenzációs kifizetések - 4800;

Az elbocsátott személyi jövedelemadó 2. igazolása a naptári év végén benyújtották az IFTS-hez.

6 személyi jövedelemadó megfizetése elbocsátáskor

A munkáltató az elbocsátás napján végzi az elbocsátott számítását. Ezt az eseményt az alábbiak szerint tükrözi a jelentés 6 személyi jövedelemadó formájában.

A jelentés második szakasza rögzíti:

- 100. sor - a munkavállalóval szembeni végső fizetés napja (ideális esetben az elbocsátás napja);

- 110. sor - a jövedelemadó kiszámításának (visszatartásának) időpontja (egybeesik a 100. sor dátumával);

- a 120. sor az adóvisszatartást követő nap (az elbocsátás napját követő nap).

A jelentésben a 6 személyi jövedelemadó csak azokat a jövedelmeket sorolja fel, amelyekből a jövedelemadó kivetésre kerül. Azokat a kompenzációs kifizetéseket, amelyekből a személyi jövedelemadót nem tartják vissza, a jelentés nem tükrözi.

Példa: Ivanov I.I. Április 26-án elbocsátották. Az elbocsátás napján vádolták:

30000 dörzsölje - fizetés az áprilisban ledolgozott napokért.

10 000 dörzsölje - a fel nem használt nyaralás kompenzációja.

15 000 dörzsölje - végkielégítés (nem adóköteles).

A 13% - (30 000 + 10 000) * visszatartott jövedelemadót visszatartották a felhalmozott összegekből.

Ivanov kezén I.I. kapott (30.000 + 10.000 + 15.000) -5200 = 49.800 rubel.

6 személyi jövedelemadó formájában a következőképpen tükröződik:

100. sor - 2017.04.26., 130. sor - 40.000 rubel.

110. sor - 2017.04.26., 140. sorozat - 5200 dörzsölje.

120. sor - 2017.04.27.

Nehéz esetek az elbocsátáskor

Néhány érdekes eset a gyakorlatból, amely nehézségeket okoz az alkalmazott elbocsátásakor:

1. Az elbocsátás a negyedéves hónap utolsó napján. Hogyan lehet ezt tükrözni 6 személyi jövedelemadó formájában?

Példa: Ivanov I.I. kilép március 31-ig (az első negyedév utolsó napja). Az elbocsátás napján a végső összeget felszámították -30000 rubelt., Tartóztatott személyi jövedelemadót - 3900 rubelt.

Ezt a műveletet tükrözi a második negyedév jelentése, mivel a személyi jövedelemadó átruházásának határideje április 1. (második negyedév):

100. sor - 2017.3.31., 130. o. - 30.000 rubel.

110. sor - 2017.3.31., 140–3900.

120. sor - 2017.01.01.

2. A munkavállaló 2016 decemberében lemondott, és 2017 februárjában a fel nem használt szabadságáért fizetési késedelmet fizettek. Melyik adószakban kell a befizetett összeget kimutatni?

A jövedelem összegét és a forrásadót a 2017. évi személyi jövedelemadó 2. igazolásában kell feltüntetni.

3. A munkavállalónak 2017. augusztus 4-től kezdve szabadságot nyújtanak be, azt követő elbocsátással. A végső kifizetéseket 2017. április 10-én kapta meg. Hogyan tükrözhető 6 személyi jövedelemadó formájában?

2017. április 10-én nyaralási díj - 10 000 rubelt. és a munkaidő bére - 20 000 rubelt. A jövedelemadó levonásra került ezekből az összegekből.

A második negyedévi 6 személyi jövedelemadó jelentésben ez a művelet a következőképpen jelenik meg:

1. Nyaralási fizetés esetén:

P. 100 - 2017.10.04., 130–10 000 rubel.

P. 110 - 2017.10.04., 140–1300.

P. 120 - 2017.04.30.

2. A bérszámfejtés végleges kiszámításához:

P. 100 - 2017.10.04., 130. o. - 20.000 rubel.

P. 110 - 2017.10.4., 140. o. - 2600 rubel.

P. 120 - 2017/11/11.

Mint láthatja, a 6. formanyomtatványban és a 2. személyi jövedelemadóban sok árnyalatok vannak. Különös figyelmet kell fordítani az alkalmazottak elbocsátására. Reméljük, hogy a cikkben szereplő néhány tipp megkönnyíti a könyvelő és a személyzet tisztjét.